转自微信公众号“财务会计”,建桥教育利润分析及市值预测。

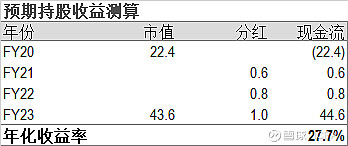

假定2020年底市值22亿元时买入建桥教育股票,持股到2023年底,市值44亿元,并收获3次分红共计2.5亿元,持股年化收益率为27.7%。其中分红收益,年化收益率3.7%;持股市值上升收益,年化收益率24.0%。

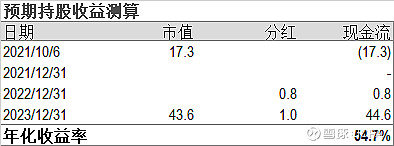

假定2021年10月6日收盘市值17亿元时买入建桥教育股票,持股到2023年底,市值44亿元,并收获2次分红共计1.9亿元,持股年化收益率为54.7%。其中分红收益,年化收益率4.8%;持股市值上升收益,年化收益率49.9%。

一、完成营利性登记

《关于修改〈中华人民共和国民办教育促进法〉的决定》2016年11月7日颁布, 2017年9月1日生效。规定非营利性民办学校的举办者不得取得办学收益,学校的办学结余全部用于办学;营利性民办学校的举办者可以取得办学收益,学校的办学结余依照公司法等有关法律、行政法规的规定处理;民办学校取得办学许可证后,进行法人登记,登记机关应当依法予以办理。

2018年12 月,建桥学院的学校举办者向上海市教育委员会提交决定登记成为营利性民办学校。新办学主体“上海建桥学院有限责任公司”于2021年4月21日取得有关民办学校经营许可证,按照营利性民办学校经营,而原办学主体“上海建桥学院”已于2021年8月10日注销。作为全国首家完成营利性登记的本科院校,政策层面具备名正言顺取得办学收益的合法性。

二、利润增长率预测

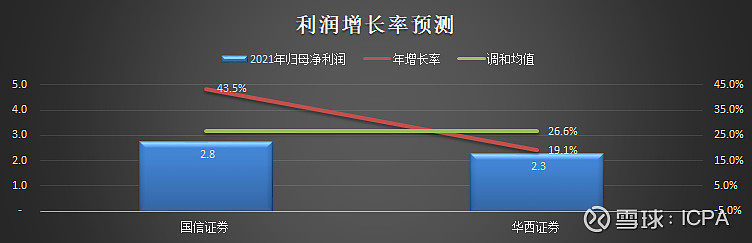

2021年8月建桥教育发布半年报,随后多家机构给出建桥教育未来3年的盈利预测。基于2020年归母净利润1.9亿元,机构预测的2021年归母净利润介于2.3亿元和2.8亿元之间,年增长率介于19.1%和43.5%之间,调和平均26.6%。

三、利润预测

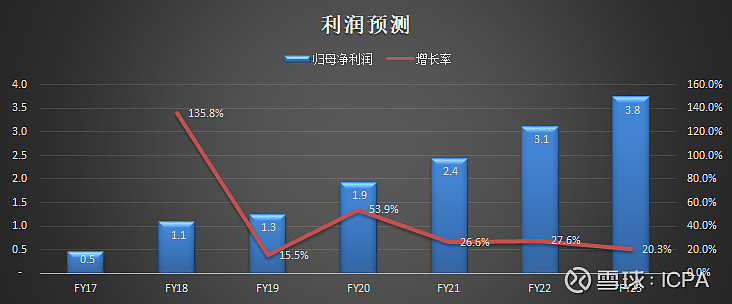

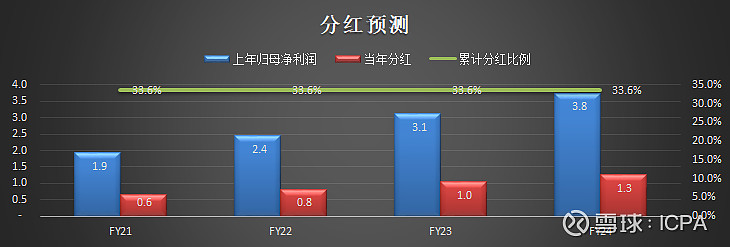

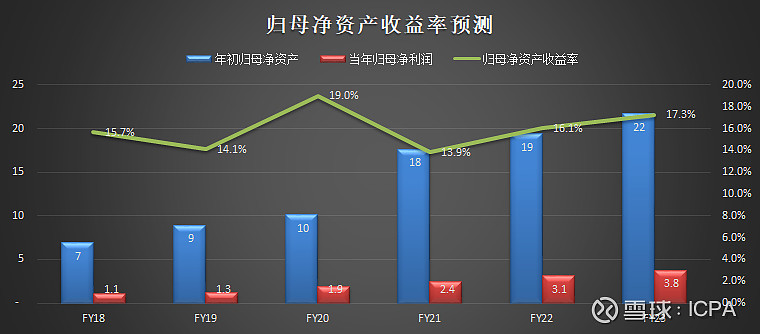

采用机构对建桥教育2021年利润增长率预测的均值26.6%,预计2021年归母净利润为2.4亿元,机构预测的2022年和2023年归母净利润均值分别为3.1亿元和3.8亿元。

四、市值预测

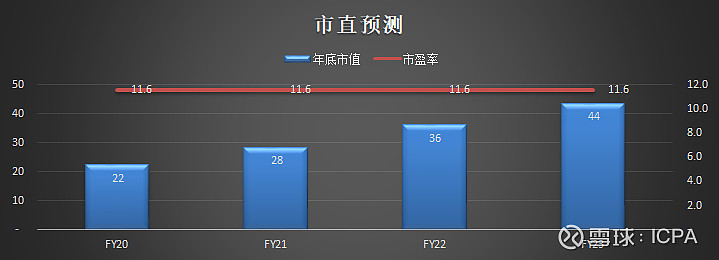

建桥教育2020年上市,

2020年归母净利润1.9亿元,2020年底市值22亿元,市盈率11.6倍。

预计2021年-2023年归母净利润分别为2.4亿元、3.1亿元和3.8亿元,按照2020年底 11.6倍市盈率测算,预计2021年底市值28亿元,2022年底市值36亿元,2023年底市值44亿元。

五、分红测算

建桥教育2020年归母净利润共计1.9亿元, 2021年分红共计0.6亿元,累计分红比例33.6%。

预测2021-2023年归母净利润共计9.3亿元,按照33.6%的比例测算,2022-2024年分红共计3.1亿元。

六、预期持股收益测算

1、2020年底买入

假定2020年底市值22亿元时买入建桥教育股票,持股到2023年底,市值44亿元,并收获3次分红共计2.5亿元,持股年化收益率为27.7%。

其中分红收益,年化收益率3.7%;持股市值上升收益,年化收益率24.0%。

持股市值上升收益,主要为业绩增长收益。归母净利润从2020年的1.9亿元增至2023年的3.8亿元,年化增长24.8%。

2、2021年10月6日收盘时买入

假定2021年10月6日收盘市值17亿元时买入建桥教育股票,持股到2023年底,市值44亿元,并收获2次分红共计1.9亿元,持股年化收益率为54.7%。

其中分红收益,年化收益率4.8%;持股市值上升收益,年化收益率49.9%。

持股市值上升收益,又可以拆分为业绩增长收益,以及估值上升收益。业绩方面,归母净利润从最近4个季度(2020Q3-2021Q2)的2.0亿元增至2023年的3.8亿元,年化增长28.3%。估值方面,市盈率由2021年10月6日的8.6倍,升至2023年底的 11.6倍。

七、预期市净率测算

1、市净率

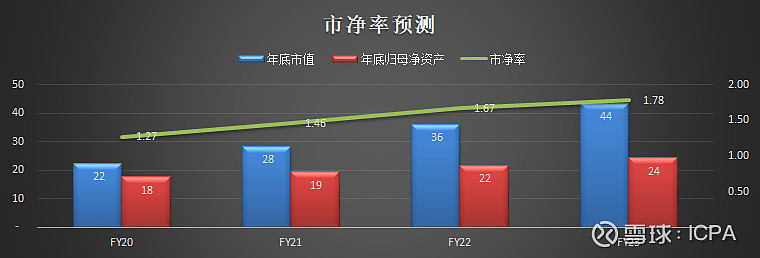

预计市净率从2020年底的1.27倍升至2023年底的1.78倍,其中市值从2020年底的22亿元增至2023年底的44亿元,归母净资产从2020年底的18亿元增至2023年底的24亿元。

2、归母净资产收益率

预计归母净资产收益率从2020年的19.0%降至2023年的17.3%,其中归母净资产从2020年初的10亿元增至2023年初的22亿元,归母净利润从2020年的1.9亿元增至2023年的3.8亿元。

八、净资产收益率分析

1、净资产收益率

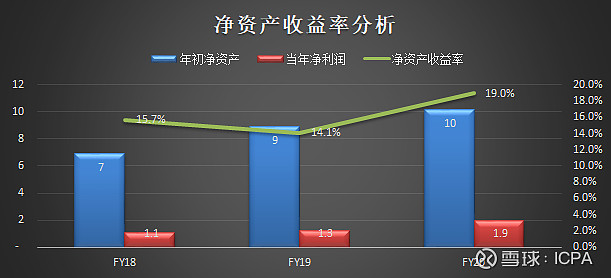

建桥教育没有少数股东权益,净资产收益率等于归母净资产收益率。2018-2020年净资产收益率分别为15.7%、14.1%和19.0%,其中净资产从2018年初的7亿元增至2020年初的10亿元,净利润从2018年的1.1亿元增至2020年的1.9亿元。

2、净资产收益率变动分析

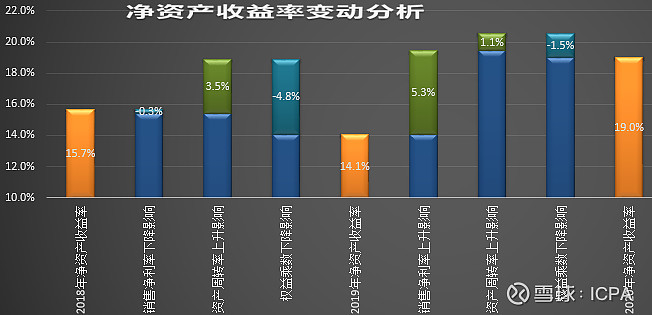

净资产收益率从2018年的15.7%降至2019年的14.1%,下降1.6%,其中销售净利率下降贡献-0.3%,资产周转率上升贡献3.5%,权益乘数下降贡献-4.8%。净资产收益率从2019年的14.1%升至2020年的19.0%,上升4.9%,其中销售净利率上升贡献5.3%,资产周转率上升贡献1.1%,权益乘数下降贡献-1.5%。

3、销售净利率

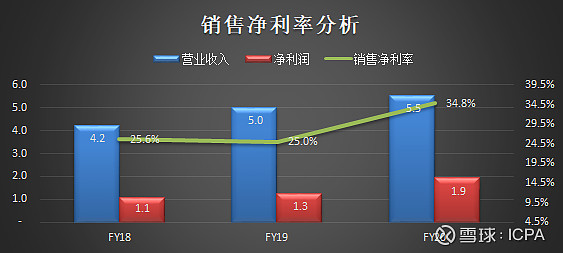

销售净利率从2018年的25.6%升至2020年的34.8%,其中营业收入从2018年的4.2亿元增至2020年的5.5亿元,净利润从2018年的1.1亿元增至2020年的1.9亿元。

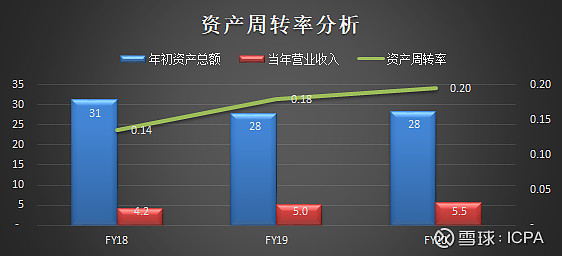

4、资产周转率

资产周转率从2018年的0.14次升至2020年的0.20次,其中营业收入从2018年的4.2亿元增至2020年的5.5亿元,资产总额从2018年初的31亿元降至2020年初的28亿元。

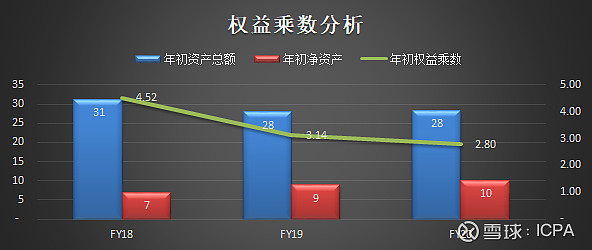

5、权益乘数

权益乘数从2018年初的4.52倍降至2020年初的2.80倍,其中资产总额从2018年初的31亿元降至2020年初的28亿元,净资产从2018年初的7亿元增至2020年初的10亿元。

九、营业收入分析

1、营业收入变动分析

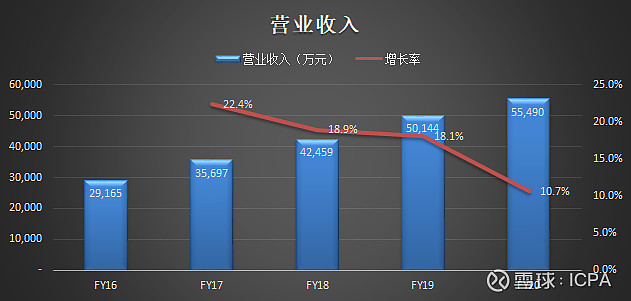

建桥教育营业收入从2016年的2.92亿元增至2020年的5.55亿元,年复合增长率17.4%;其中2020年增长率只有10.7%,主要系当年根据疫情寄宿费退费政策,向学生退还寄宿费0.34亿元。

2、营业收入构成分析

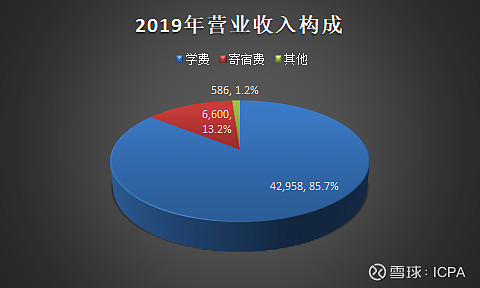

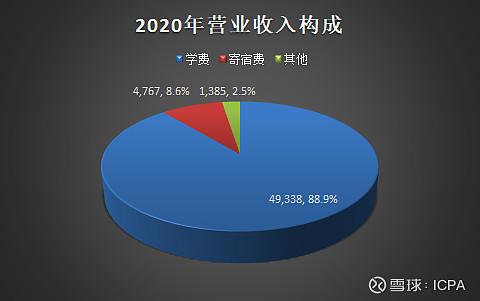

建桥教育2019年营业收入5.01亿元,其中学费、寄宿费和其他收入分别占85.7%、13.2%和1.2%。

2020年营业收入5.55亿元,其中学费、寄宿费和其他收入分别占88.9%、8.6%和2.5%。

3、学费收入变动分析

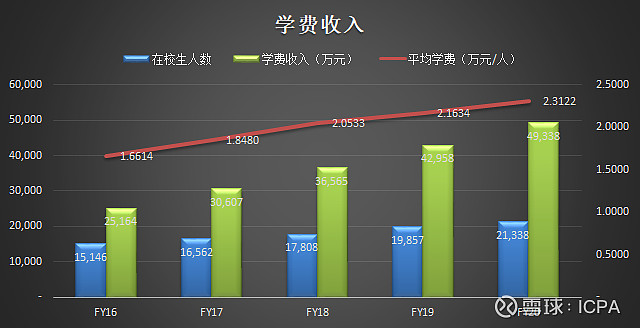

建桥教育学费收入从2016年的2.52亿元增至2020年的4.93亿元,年复合增长率18.3%;其中平均在校生人数从2016年的1.51万人增至2020年的2.13万人,年复合增长率8.9%;生均学费从2016年的1.66万元增至2020年的2.31万元,年复合增长率8.6%。

4、产能利用率变动分析

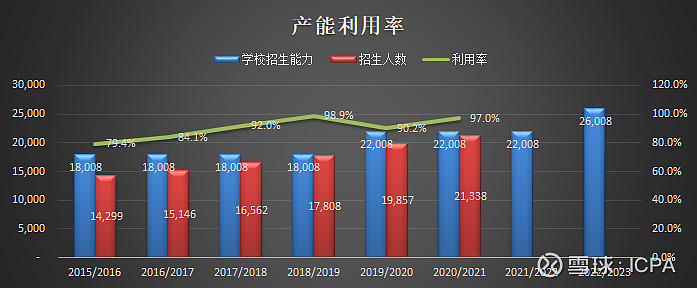

建桥教育学校招生能力受学院学生宿舍可供床位数量所限,2015/2016学年-2018/2019学年宿舍床位数维持在1.80万个,招生人数从1.43万人增至1.78万人,产能利用率从79.4%升至98.9%。2019/2020学年和2022/2023分别新增0.40万个床位,分别达到2.20万个和2.60万个。

十、资产质量分析

独立估值师戴德梁行有限公司对建桥教育截至2019年10月31日的物业权益进行估值,物业权益账面净值24.88亿元,估值52.13亿元,溢价27.25亿元。当时拥有两幅总占地面积约53.3万平方米(799亩)的土地, 50幢总建筑面积约35.9万平方米的楼宇,已就所有土地及楼宇取得所需证书及许可证。此外,拥有一幢总建筑面积为约0.5万平方米但未取得建筑物所有权证的楼宇,以及四幢在建楼宇,均在学院校园的所在地。

2020年底学校校园占地面积53.3万平方米,账面净值6.4亿元;已建成面积约42.4万平方米,账面净值16.8亿元;在建工程账面净值1.0亿元。物业资产账面价值远低于评估值。