转自微信公众号“财务会计”,新城控股利润分析及市值预测

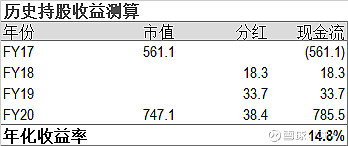

假定2017年底市值561亿元时买入新城控股股票,持股到2020年底,市值747亿元,并收获3次分红共计90.3亿元,持股年化收益率为14.8%。其中分红收益,年化收益率5.3%;持股市值上升收益,年化收益率9.5%。

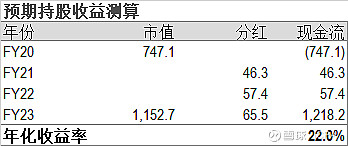

假定2020年底市值747亿元时买入新城控股股票,持股到2023年底,市值1,153亿元,并收获3次分红共计169.2亿元,持股年化收益率为22.0%。其中分红收益,年化收益率7.5%;持股市值上升收益,年化收益率14.5%。

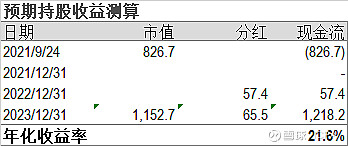

假定2021年9月24日收盘市值827亿元时买入新城控股股票,持股到2023年底,市值1,153亿元,并收获2次分红共计122.9亿元,持股年化收益率为21.6%。其中分红收益,年化收益率6.5%;持股市值上升收益,年化收益率15.1%。

一、利润增长率预测

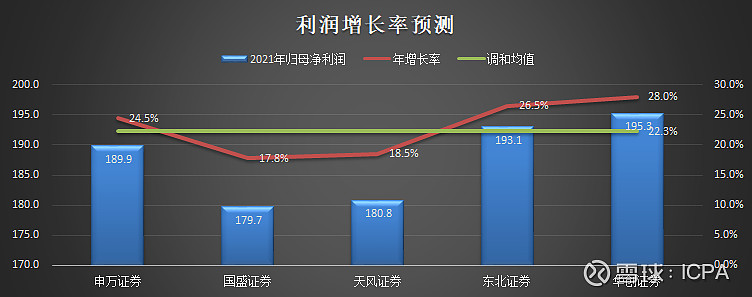

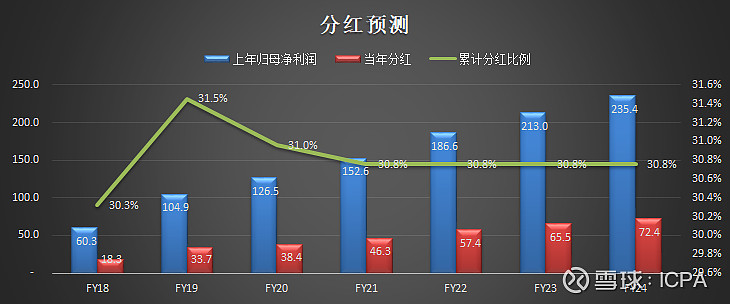

2021年8月新城控股发布半年报,随后多家机构给出新城控股未来3年的盈利预测。基于2020年归母净利润152.6亿元,机构预测的2021年归母净利润介于179.7亿元和195.3亿元之间,年增长率介于17.8%和28.0%之间,调和平均22.3%。

二、利润预测

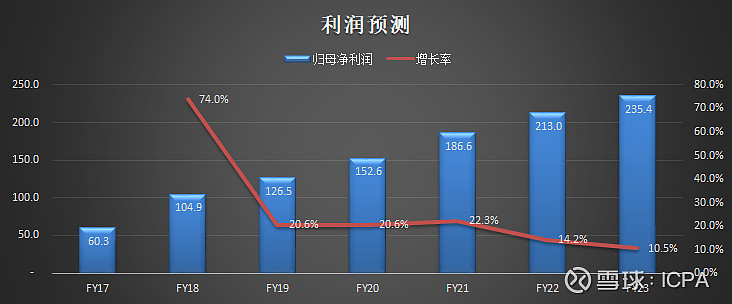

采用机构对新城控股2021年利润增长率预测的均值22.3%,预计2021年归母净利润为186.6亿元,机构预测的2022年和2023年归母净利润均值分别为213.0亿元和235.4亿元。

三、市值预测

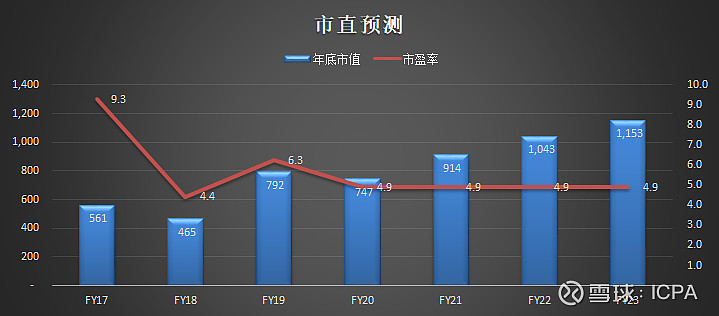

新城控股2017年底-2020年底市盈率介于4.4倍和9.3倍之间。2017年归母净利润60.3亿元,2017年底市值561亿元,市盈率9.3倍。2018年归母净利润104.9亿元,2018年底市值465亿元,市盈率4.4倍。

预计2021年-2023年归母净利润分别为186.6亿元、213.0亿元和235.4亿元,按照2020年底 4.9倍市盈率测算,预计2021年底市值914亿元,2022年底市值1,043元,2023年底市值1,153亿元。

四、分红测算

新城控股2017-2020年归母净利润共计444.3亿元,2018-2021年分红共计136.7亿元,累计分红比例30.8%。

预测2021-2023年归母净利润共计634.9亿元,按照30.8%的比例测算,2022-2024年分红共计195.3亿元。

五、历史持股收益测算

假定2017年底市值561亿元时买入新城控股股票,持股到2020年底,市值747亿元,并收获3次分红共计90.3亿元,持股年化收益率为14.8%。

其中分红收益,年化收益率5.3%;持股市值上升收益,年化收益率9.5%。

持股市值上升收益,又可以拆分为业绩增长收益,以及估值下降损失。业绩方面,归母净利润从2017年的60.3亿元增至2020年的152.6亿元,增幅153.0%,年化36.3%。估值方面,市盈率由2017年底的9.3倍,降至2020年底的4.9倍。

六、预期持股收益测算

1、2020年底买入

假定2020年底市值747亿元时买入新城控股股票,持股到2023年底,市值1,153亿元,并收获3次分红共计169.2亿元,持股年化收益率为22.0%。

其中分红收益,年化收益率7.5%;持股市值上升收益,年化收益率14.5%。

持股市值上升收益,主要为业绩增长收益。归母净利润从2020年的152.6亿元增至2023年的235.4亿元,年化增长15.6%。

2、2021年9月24日收盘时买入

假定2021年9月24日收盘市值827亿元时买入新城控股股票,持股到2023年底,市值1,153亿元,并收获2次分红共计122.9亿元,持股年化收益率为21.6%。

其中分红收益,年化收益率6.5%;持股市值上升收益,年化收益率15.1%。

持股市值上升收益,又可以拆分为业绩增长收益,以及估值下降损失。业绩方面,归母净利润从最近4个季度(2020Q3-2021Q2)的163.6亿元增至2023年的235.4亿元,年化增长15.6%。估值方面,市盈率由2021年9月24日的5.1倍,降至2023年底的 4.9倍。

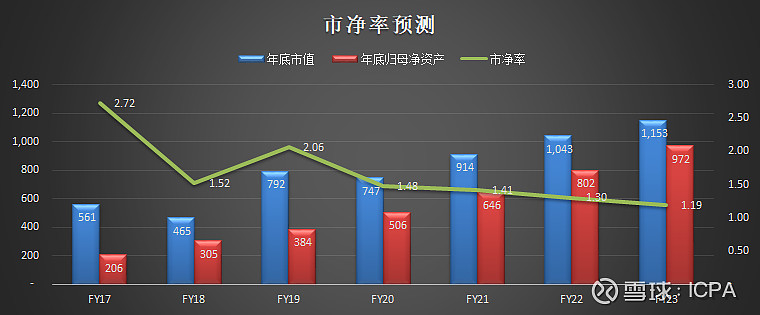

七、预期市净率测算

1、市净率

预计市净率从2020年底的1.48倍降至2023年底的1.19倍,其中市值从2020年底的747亿元增至2023年底的1,153亿元,归母净资产从2020年底的506亿元增至2023年底的972亿元。

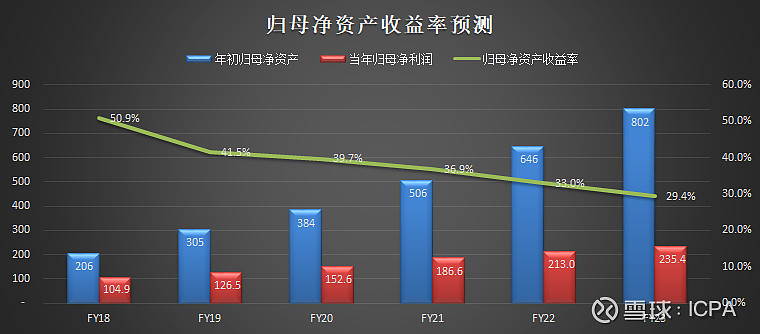

2、归母净资产收益率

预计归母净资产收益率从2020年的39.7%降至2023年的29.4%,其中归母净资产从2020年初的384亿元增至2023年初的802亿元,归母净利润从2020年的152.6亿元增至2023年的235.4亿元。

八、净资产收益率分析

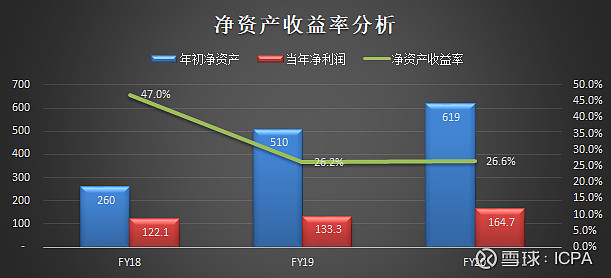

1、净资产收益率

2018-2020年净资产收益率分别为47.0%、26.2%和26.6%,其中归母净资产收益率分别为50.9%、41.5%和39.7%,少数股东净资产收益率分别为32.1%、3.3%和5.1%。

2、净资产收益率变动分析

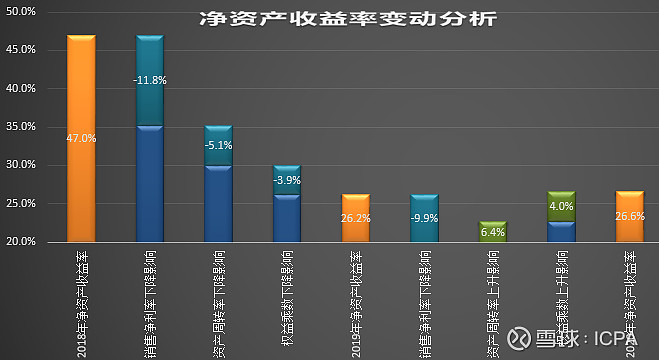

净资产收益率从2018年的47.0%降至2019年的26.2%,下降20.8%,其中销售净利率下降贡献-11.8%,资产周转率下降贡献-5.1%,权益乘数下降贡献-3.9%。净资产收益率从2019年的26.2%升至2020年的26.6%,上升0.4%,其中销售净利率下降贡献-9.9%,资产周转率上升贡献6.4%,权益乘数上升贡献4.0%。

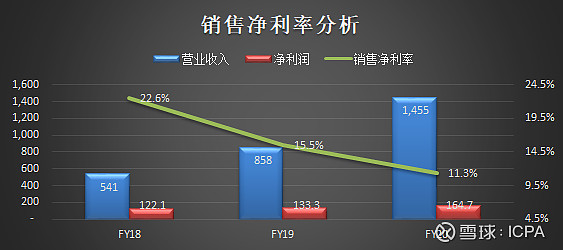

3、销售净利率

销售净利率从2018年的22.6%降至2020年的11.3%,其中营业收入从2018年的541亿元增至2020年的1,455亿元,净利润从2018年的122.1亿元增至2020年的164.7亿元。

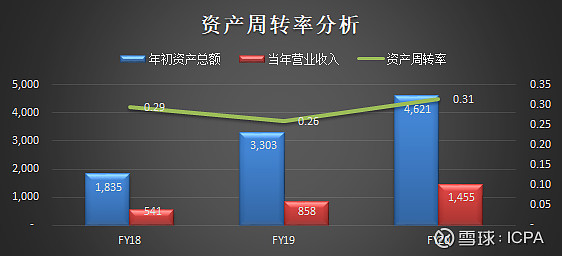

4、资产周转率

资产周转率从2018年的0.29次升至2020年的0.31次,其中营业收入从2018年的541亿元增至2020年的1,455亿元,资产总额从2018年初的1,835亿元增至2020年初的4,621亿元。

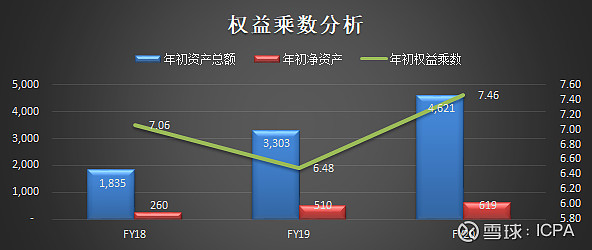

5、权益乘数

权益乘数从2018年初的7.06倍升至2020年初的7.46倍,其中资产总额从2018年初的1,835亿元增至2020年初的4,621亿元,净资产从2018年初的260亿元增至2020年初的619亿元。