转自微信公众号“财务会计”,中联重科利润分析及市值预测。

假定2017年底市值307亿元时买入中联重科股票,持股到2020年底,市值795亿元,并收获2次分红共计35.1亿元,持股年化收益率为40.6%。其中分红收益,年化收益率3.9%;持股市值上升收益,年化收益率36.7%。

假定2020年底市值795亿元时买入中联重科股票,持股到2023年底,市值1,338亿元,并收获3次分红共计143.3亿元,持股年化收益率为23.9%。其中分红收益,年化收益率6.0%;持股市值上升收益,年化收益率18.0%。

假定2021年9月17日收盘市值722亿元时买入中联重科股票,持股到2023年底,市值1,338亿元,并收获2次分红共计101.2亿元,持股年化收益率为35.8%。其中分红收益,年化收益率6.1%;持股市值上升收益,年化收益率29.8%。

一、利润增长率预测

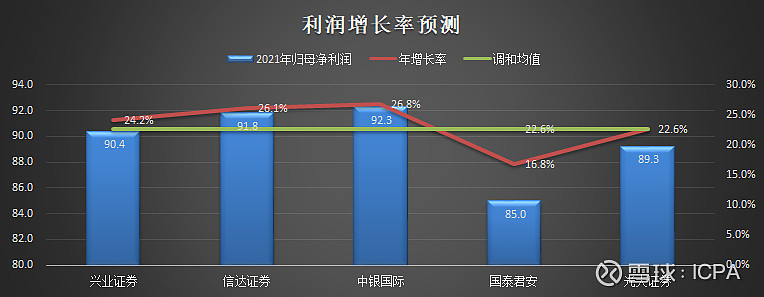

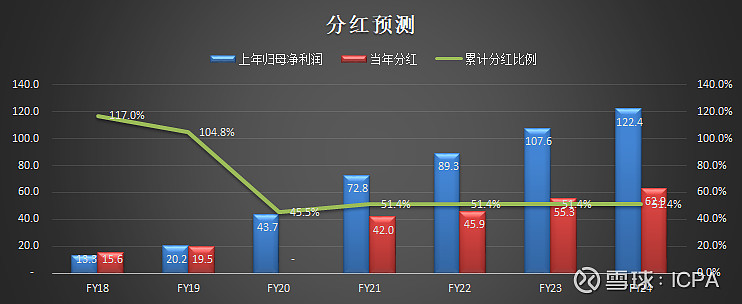

2021年8月中联重科发布半年报,随后多家机构给出中联重科未来3年的盈利预测。基于2020年归母净利润72.8亿元,机构预测的2021年归母净利润介于85.0亿元和92.3亿元之间,年增长率介于16.8%和26.8%之间,调和平均22.6%。

二、利润预测

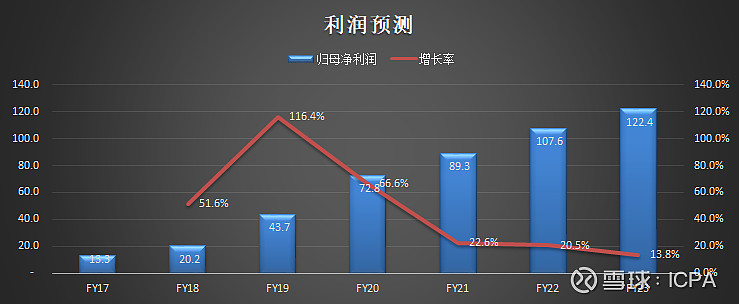

采用机构对中联重科2021年利润增长率预测的均值22.6%,预计2021年归母净利润为89.3亿元,机构预测的2022年和2023年归母净利润均值分别为107.6亿元和122.4亿元。

三、市值预测

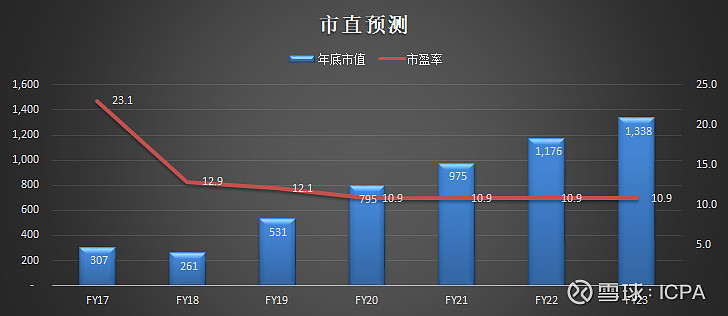

中联重科2017年底-2020年底市盈率介于10.9倍和23.1倍之间。2017年归母净利润13.3亿元,2017年底市值307亿元,市盈率23.1倍。2020年归母净利润72.8亿元,2020年底市值795亿元,市盈率10.9倍。

中联重科港股和A股市盈率差异较大,以2020年底为例,港股和A股市盈率分别为8.81倍和11.37倍,按照股本占比计算的平均市盈率为10.9倍(8.81*18.2%+11.37*81.8%)。

预计2021年-2023年归母净利润分别为89.3亿元、107.6亿元和122.4亿元,按照2020年底10.9倍市盈率测算,预计2021年底市值975亿元,2022年底市值1,176亿元,2023年底市值1,338亿元。

四、分红测算

中联重科2017-2020年归母净利润共计150.0亿元,2018-2021年分红共计77.1亿元,累计分红比例51.4%。

预测2021-2023年归母净利润共计319.3亿元,按照51.4%的比例测算,2022-2024年分红共计164.2亿元。

五、历史持股收益测算

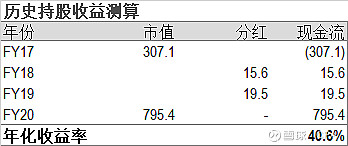

假定2017年底市值307亿元时买入中联重科股票,持股到2020年底,市值795亿元,并收获2次分红共计35.1亿元,持股年化收益率为40.6%。

其中分红收益,年化收益率3.9%;持股市值上升收益,年化收益率36.7%。

持股市值上升收益,又可以拆分为业绩增长收益,以及估值下降损失。业绩方面,归母净利润从2017年的13.3亿元增至2020年的72.8亿元,增幅446.6%,年化76.2%。估值方面,市盈率由2017年底的23.1倍,降至2020年底的10.9倍。

六、预期持股收益测算

1、2020年底买入

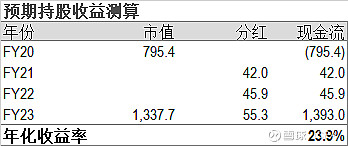

假定2020年底市值795亿元时买入中联重科股票,持股到2023年底,市值1,338亿元,并收获3次分红共计143.3亿元,持股年化收益率为23.9%。

其中分红收益,年化收益率6.0%;持股市值上升收益,年化收益率18.0%。

持股市值上升收益,主要为业绩增长收益。归母净利润从2020年的72.8亿元增至2023年的122.4亿元,年化增长18.9%。

2、2021年9月17日收盘时买入

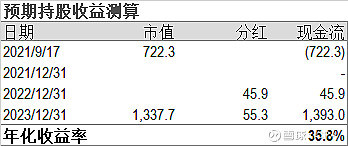

假定2021年9月17日收盘市值722亿元时买入中联重科股票,持股到2023年底,市值1,338亿元,并收获2次分红共计101.2亿元,持股年化收益率为35.8%。

其中分红收益,年化收益率6.1%;持股市值上升收益,年化收益率29.8%。

持股市值上升收益,又可以拆分为业绩增长收益,以及估值上升收益。业绩方面,归母净利润从最近4个季度(2020Q3-2021Q2)的81.1亿元增至2023年的122.4亿元,年化增长17.9%。估值方面,市盈率由2021年9月17日的8.9倍,升至2023年底的10.9倍。

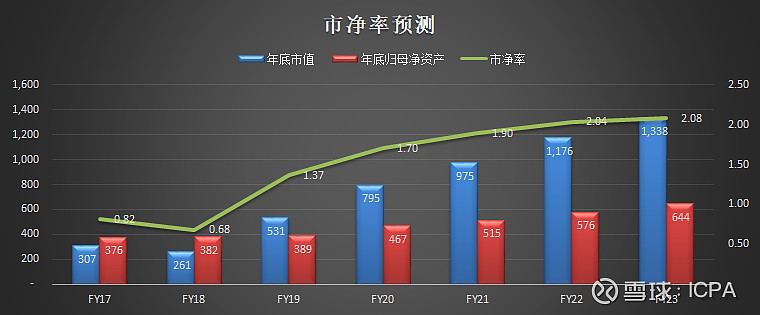

七、预期市净率测算

1、市净率

预计市净率从2020年底的1.70倍升至2023年底的2.08倍,其中市值从2020年底的795亿元增至2023年底的1,338亿元,归母净资产从2020年底的467亿元增至2023年底的644亿元。

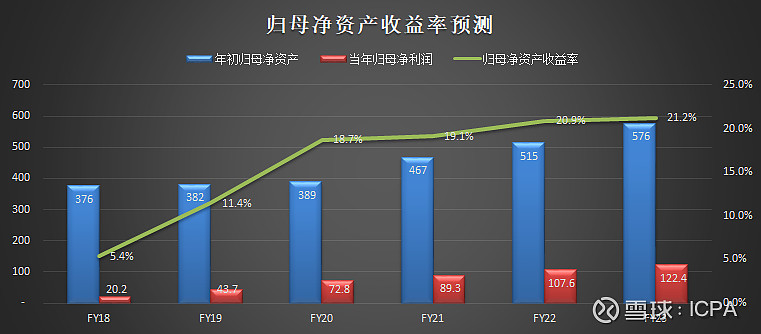

2、归母净资产收益率

预计归母净资产收益率从2020年的18.7%升至2023年的21.2%,其中归母净资产从2020年初的389亿元增至2023年初的576亿元,归母净利润从2020年的72.8亿元增至2023年的122.4亿元。

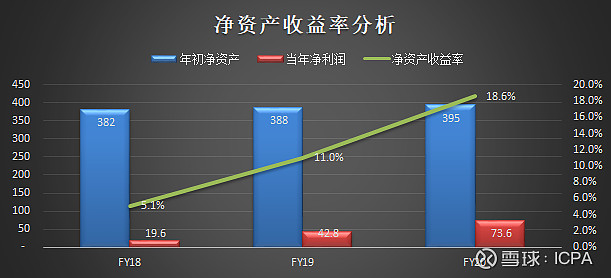

八、净资产收益率分析

1、净资产收益率

2018-2020年净资产收益率分别为5.1%、11.0%和18.6%,其中归母净资产收益率分别为5.4%、11.4%和18.7%,少数股东净资产收益率分别为-9.7%、-17.0%和11.1%。

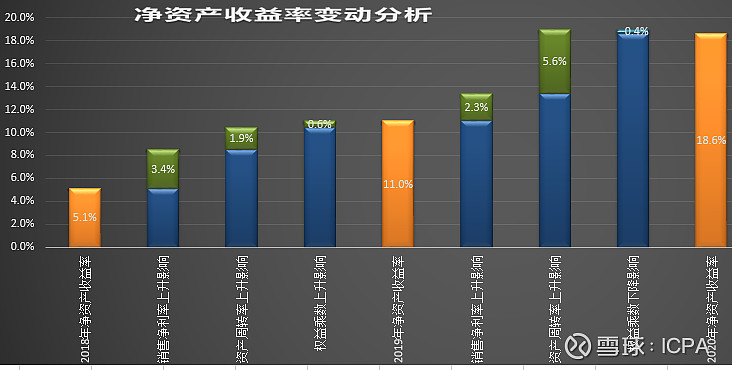

2、净资产收益率变动分析

净资产收益率从2018年的5.1%升至2019年的11.0%,上升5.9%,其中销售净利率上升贡献3.4%,资产周转率上升贡献1.9%,权益乘数上升贡献0.6%。净资产收益率从2019年的11.0%升至2020年的18.6%,上升7.6%,其中销售净利率上升贡献2.3%,资产周转率上升贡献5.6%,权益乘数下降贡献-0.4%。

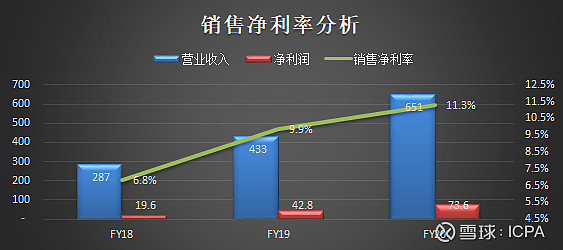

3、销售净利率

销售净利率从2018年的6.8%升至2020年的11.3%,其中营业收入从2018年的287亿元增至2020年的651亿元,净利润从2018年的19.6亿元增至2020年的73.6亿元。

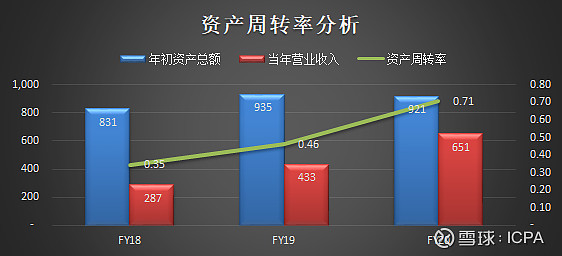

4、资产周转率

资产周转率从2018年的0.35次升至2020年的0.71次,其中营业收入从2018年的287亿元增至2020年的651亿元,资产总额从2018年初的831亿元增至2020年初的921亿元。

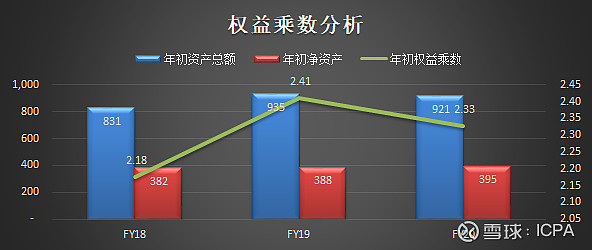

5、权益乘数

权益乘数从2018年初的2.18倍升至2020年初的2.33倍,其中资产总额从2018年初的831亿元增至2020年初的921亿元,净资产从2018年初的382亿元增至2020年初的395亿元。