假定2017年底市值1,321亿元时买入中国铁建股票,持股到2020年底,市值955亿元,并收获3次分红共计81.5亿元,持股年化收益率为-7.9%。其中分红收益,年化收益率2.1%;持股市值下降损失,年化收益率-10.0%。

假定2020年底市值955亿元时买入中国铁建股票,持股到2023年底,市值2,000亿元,并收获3次分红共计111.1亿元,持股年化收益率为31.0%。其中分红收益,年化收益率3.9%;持股市值上升收益,年化收益率27.1%。

假定2021年9月3日收盘市值1,059亿元时买入中国铁建股票,持股到2023年底,市值2,000亿元,并收获2次分红共计79.9亿元,持股年化收益率为34.0%。其中分红收益,年化收益率3.2%;持股市值上升收益,年化收益率30.8%。

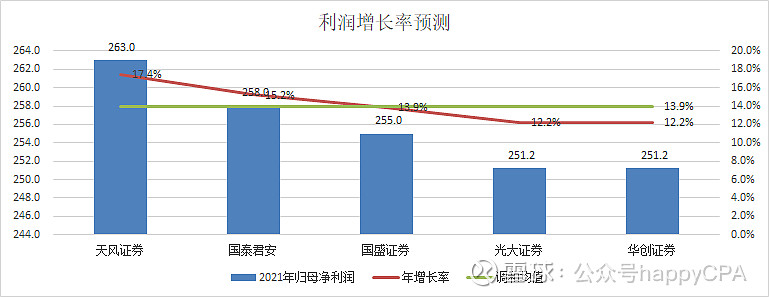

一、利润增长率预测

2021年8月中国铁建发布半年报,随后多家机构给出中国铁建未来3年的盈利预测。基于2020年归母净利润223.9亿元,机构预测的2021年归母净利润介于251.2亿元和263.0亿元之间,年增长率介于12.2%和17.4%之间,平均13.9%。

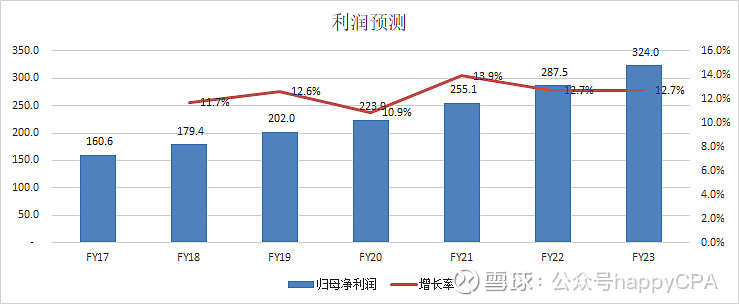

二、利润预测

采用机构对中国铁建2021年利润增长率预测的均值13.9%,预计2021年归母净利润为255.1亿元,机构预测的2022年和2023年归母净利润均值分别为287.5亿元和324.0亿元。

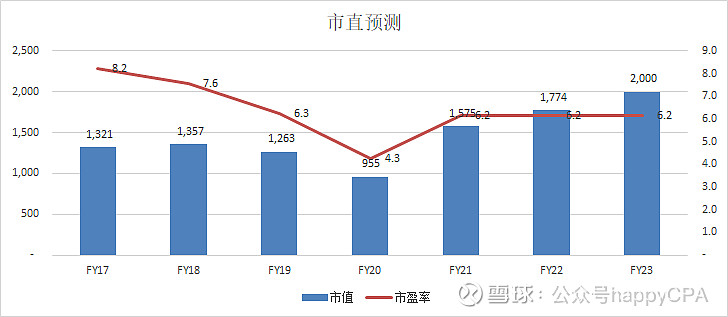

三、市值预测

中国铁建2017年底-2020年底市盈率介于4.3倍和8.2倍之间,平均6.2倍。2017年归母净利润160.6亿元,2017年底市值1,321亿元,市盈率8.2倍。2020年归母净利润223.9亿元,2020年底市值955亿元,市盈率4.3倍。

中国铁建港股和A股市盈率差异较大,以2020年底为例,港股和A股市盈率分别为3.6倍和4.3倍,按照股本占比计算的平均市盈率为4.3倍(3.6*9.3%+4.3*90.7%)。

预计2021年-2023年归母净利润分别为255.1亿元、287.5亿元和324.0亿元,按照6.2倍市盈率测算,预计2021年底市值1,575亿元,2022年底市值1,774亿元,2023年底市值2,000亿元。

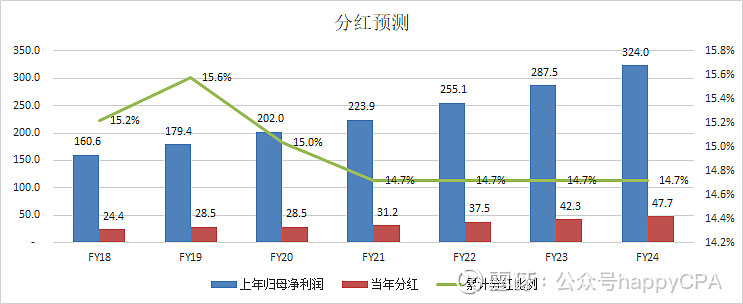

四、分红测算

中国铁建2017-2020年归母净利润共计765.8亿元,2018-2021年分红共计112.7亿元,累计分红比例14.7%。

预测2021-2023年归母净利润共计866.6亿元,按照14.7%的比例测算,2022-2024年分红共计127.5亿元。

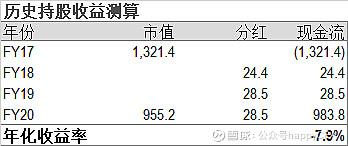

五、历史持股收益测算

假定2017年底市值1,321亿元时买入中国铁建股票,持股到2020年底,市值955亿元,并收获3次分红共计81.5亿元,持股年化收益率为-7.9%。

其中分红收益,年化收益率2.1%;持股市值下降损失,年化收益率-10.0%。

持股市值下降损失,又可以拆分为业绩增长收益,以及估值下降损失。业绩方面,归母净利润从2017年的160.6亿元增至2020年的223.9亿元,增幅39.5%,年化11.7%。估值方面,市盈率由2017年底的8.2倍,降至2020年底的4.3倍。

六、预期持股收益测算

1、2020年底买入

假定2020年底市值955亿元时买入中国铁建股票,持股到2023年底,市值2,000亿元,并收获3次分红共计111.1亿元,持股年化收益率为31.0%。

其中分红收益,年化收益率3.9%;持股市值上升收益,年化收益率27.1%。

持股市值上升收益,又可以拆分为业绩增长收益,以及估值上升收益。业绩方面,归母净利润从2020年的223.9亿元增至2023年的324.0亿元,年化增长13.1%。估值方面,市盈率由2020年底的4.3倍,增至2023年底的6.2倍。

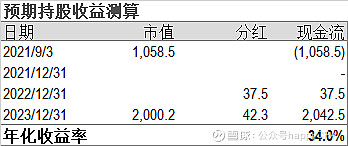

2、2021年9月3日收盘时买入

假定2021年9月3日收盘市值1,059亿元时买入中国铁建股票,持股到2023年底,市值2,000亿元,并收获2次分红共计79.9亿元,持股年化收益率为34.0%。

其中分红收益,年化收益率3.2%;持股市值上升收益,年化收益率30.8%。

持股市值上升收益,又可以拆分为业绩增长收益,以及估值上升收益。业绩方面,归母净利润从最近4个季度(2020Q3-2021Q2)的253.8亿元增至2023年的324.0亿元,年化增长10.2%。估值方面,市盈率由2021年9月3日的4.2倍,升至2023年底的6.2倍。