今天看到 @贫民窟的大富翁 老师的长文《净利润暴涨347%,股价放量跌停,舍得酒业是打算上天吗?》提了一个问题:“(老酒战略)如果能走得通,按照五粮液和洋河股份的天量产能,为什么不马力全开,生产出来的白酒能卖就卖,卖不掉就储存变成“老酒”呢?”

我觉得这个问题很有意思,就来尝试回答一番,以求指正。

记得 @谦和屋 老师讲过他对超高端酒的理解,超高端基本都是陈年老酒,他认为以时间换价值的高端酒并不是一门好生意,理由大概是这样的:

☞一般3-5斤粮食出1斤酒,粮食价格约3元/斤,假设酿1斤酒需要5斤粮食,那1斤酒的原材料成本就是3×5=15元。

以茅台为例,飞天茅台出厂价大概940元,十年平均毛利率约92%,则粮食制酒的料工费+酒瓶和包装成本=80元,假设酒瓶和包装成本为40元,则成本中包含15元的粮食和25元的工和费,共40元。茅台的存货周转天数约1200天,我们就算从粮食酿酒到出厂的时间共经历了5年。

初始的粮食和工费成本共40元,经过5年,卖出后价值变成了900元,增值幅度为年化86.5%;

☞80年代茅台售价8元/瓶,存储到现在,市场价为7万元/瓶,不计存储成本,增值幅度为年化25%;

90年代茅台售价120元/瓶,存储到现在,市场价为3.6万元/瓶,不计存储成本,增值幅度为年化21%;

可见,茅台酒最大的价值跃升阶段,是在从粮食到成品酒的这几年里,在从粮食质变到出厂前的成品酒的过程中,以每年86%左右的速度在增值,但是出厂以后的价值增速,就明显放缓,约年化25%以下。

事实上,20%左右的年化增速,几乎就是高端酒在出厂之后的时间价值。

我们来看看几家酒企的净利率:

所以及时卖出的收益(均在35%以上),要比存储若干年后再卖出的收益(年化20%左右)高很多,不如快速收回现金再去产新酒,存酒只会降低利润和净资产收益率。头部酒企的产能根本不愁卖,脑子坏了才囤酒。

所以结论是:对于这些净利率较高的酒企,快速卖出才能利益最大化,他们绝对不会走老酒战略。

那舍得为什么选择走老酒战略?

我觉得有两个原因:

一是以前舍得酒销量不好,存货周转天数挺长的:

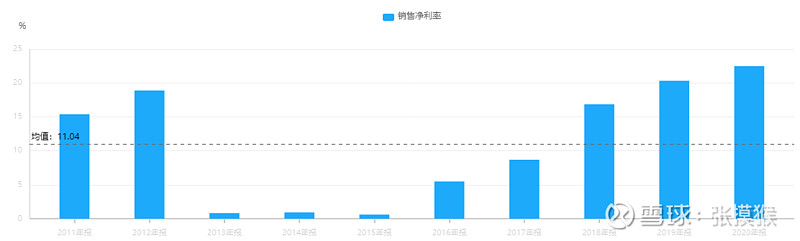

二是净利率低,卖出也不太赚钱,存起来可能赚更多,或者说战略储备:

在过去的十年里,舍得酒业的净利率仅在2019和2020年超过了20%,其他年度均低于20%,2013-2017年净利率仅为个位数。

这样看来,舍得酒业要想凤凰涅槃,只有走老酒战略这华山一条道才是锻长板补短板的王道。比舍得强的酒企,不愿做老酒,比舍得差的酒企,做老酒没有舍得那么好的条件。历史的包袱,或许将成为舍得走上溜光大道的动力源泉。

PS:我好像隐约悟出一个老酒战略发展成功的终极状态:占领心智,大幅提价。