$舍得酒业(SH600702)$ 最近舍得市值一度超酒鬼酒之后,股价开始回调。回调中董宝珍老师炮轰舍得股价被操纵,如同落井下石,让舍得的股东不淡定了。我觉得吧,作为价值投资者,选择的标的被喷成妖股,多少是有点不爽的。但仔细想想,一是舍得酒业公司本身大概率没有操纵股价,二是董老师的举报对公司基本面的影响几乎为零(有人说举报事件影响了股价,进而影响了舍得酒的销量,我觉得影响微乎其微),三是重点,舍得的股价并没有偏离基本面,也没有泡沫,那大家大可不必搭理董老师,因为舍得股价有没有被操纵和关注舍得基本面的股东并没有太大关系。

要说所谓的操纵股价,我相信在舍得股票身上并没有发生。那么舍得是如何走出让别人羡慕嫉妒恨的k线的呢?在我看来,那肯定是越来越多的投资者,发现了舍得的价值和被低估的价格,买上去的呗。从某种意义上说,作为股东,咱们确实是不约而同地操纵了股价,价值投资不就是这样吗?哪里异常了?

要说异常,白酒的估值确实在历史高位了,这是事实。我也承认白酒队伍里有存在泡沫的股票,周边也有蹭白酒热度的公司,但这就是市场,再正常不过。

格雷厄姆老爷子把市场比作市场先生,市场先生就是那么神经质,各种赛道就像各种风情的姑娘,不同的姑娘会在不同时期展现出最漂亮的样子(这就是赛道的景气度),市场先生在不同的时期都会喜欢不同风格的姑娘(这就是市场情绪),变漂亮的姑娘更容易被市场先生喜欢,于是市场先生就给她更高的估值。恰好,白酒姑娘本来就漂亮,这几年更漂亮了,尤其是次高端白酒,市场先生喜欢得不得了,市场先生往往会发力过猛,泡沫(溢价)就出现了。

那么舍得有没有泡沫呢?

没有。

长期看,复星入主后,全国化进程才刚刚开始。短期看,股价还是低估了。

我来尝试着猜猜舍得的上半年业绩。

上半年业绩,一看营收,二看毛利率和净利率。

营收。今天看到【国信食饮】的跟踪:公司21年一季度销售回款约12亿,4月销售回款6.7亿左右,5月份回款约4亿。保守估计,6月回款为四五月的均值,则6月回款预测为5.4,则二季度回款为6.7+4+5.4=16.1亿,环比+34%;一季度营收10亿,根据回款预测二季度营收10×1.34=13.4亿。

毛利率和净利率。我认为二季度毛利率和净利率会进一步提升,因为老酒战略进一步推进,势必会更多地拉动中高端品类的销量,进而提升整体毛利率。那么毛利率会提升多少,对净利率的影响有多大呢?

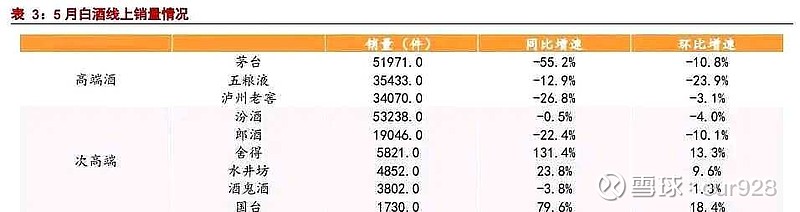

上图为阿里五月白酒销售数据,窥一斑见全豹地计算一下,虽然没有全景数据并不严谨,但也不妨我们拿单一线上渠道的单月数据来粗略估算一番。

件数方面,五月舍得在阿里渠道销售5821件,同比+131%;销售额方面,549万元,同比+196%,今年五月件均943元。由此计算出去年同期件数和销售额分别为2509件和185万,件均737元。今年五月件均价格同比增长28%,假设今年五月水平代表二季度整体水平,去年二季度毛利率75%,成本占25%,不考虑件均成本增加,则计算今年二季度毛利率为(128-25)/128=80%,考虑成本相应微增,瞎蒙二季度毛利率为79.6%。

今年一季度毛利率77.6%,净利率30%,如二季度毛利率提升至79.6%,费用水平保持不变,则净利率提升至32%。

二季度业绩预估。13.4亿×32%=4.288亿,二季度同比+213%。上半年3.02+4.29=7.3亿,同比+345%。

有理由相信,复星赋能后,有实力也有意愿让2021年全年业绩逐季递增,2021年全年16亿并不难。按今天股价,对应不到45倍pe,有泡沫吗?#舍得酒业# $舍得酒业(SH600702)$