看完华利集团年报,简单记录下经营情况,重点是对商业模式再认知的分享:

1、股利支付率42%,说明公司可投项目ROE仍然高于股东要求回报率,capex环比回落但保持在10亿水平,重点是对越南、印尼的扩产,产业链转移的进程仍在继续,东南亚地区受益贸易政策及低用工成本,对此地的重点布局也符合行业趋势;

2、看华利不用太在意汇率的变动,用的是c-method转化之后都体现在其他综合收益里;

3、看华利不用太在意单价提升,丰泰企业主要做专业运动鞋单价更高,但整体利润率不如华利,高单价的东西,利润不一定高,从华利历次交流和今年数据都能看出,单价提升不是核心,核心还是在各家客户的份额提升;

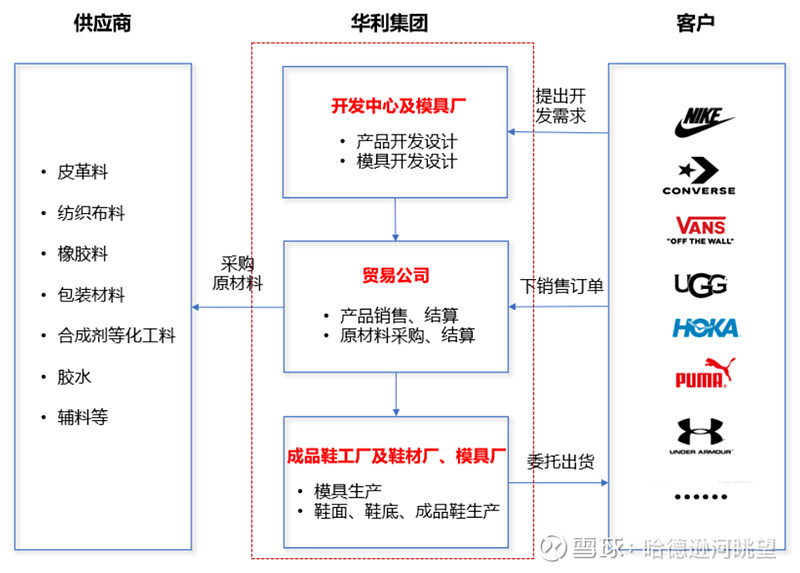

4、商业模式的再认知,今年华利年报里对业务模式配了一幅图,印象里往年没有这么详细。对业务流程,公司的描述是

“根据客户提供的设计图稿,开发人员根据对材料特性和制鞋工艺的理解提出专业的意见和建议,将品牌方的创意设计产品化,形成美观舒适、性能可靠、成本可控、量产可行的具体产品方案,同时开模具、打版、制作样品,样品经过公司的试穿测试及性能测试后交付给客户。”

不知道各位看完这句话有什么感想,我的感受是华利参与的太多了,也更加理解为什么这个生意有25%毛利率,代工是效率分工下的产物,但代工处于微笑曲线的中间,属于利润最薄的环节,华利通过向上游设计开发延伸,保证了自身的利润水平。客户提供一张图纸,华利要从材料、工艺给出专业意见,并且还要把鞋子完整的呈现出品牌方的设计理念,还要同时兼顾舒适性,及量产的经济性,这个生意的壁垒比想象中的要高。服务能力(全程傻瓜式服务,让客户爽)、管理能力(快反,事业群模式保证效率和规模)、经验积累(理解品牌方理念,几十年运营积累)、成本控制(灵活控制用工,规模效应)都是核心竞争力。

5、关于估值,华利作为制鞋业的大白马一直都不便宜,当前股价对应24年业绩20倍,像很多出口连的企业大多23年的PE在15倍,这可能跟制鞋业周期性偏弱及华利自身稳定性有关,预计今年在业绩持续兑现及出口赛道持续火热的背景下,华利可能会炒到25倍,甚至更高。$华利集团(SZ300979)$ $申洲国际(02313)$ $美的集团(SZ000333)$ #出口# #外贸板块#