黄河旋风(600712)自从德艺双馨的大V老高悟道和上海电力敢死队推荐之后,一直是雪球热榜上的常客。本人持该股也近2个月,陆陆续续收集了不少资料,这些资料基本上是雪球上各个热心的球友们收集和分享的,在此真心感谢他们的分享!这个周末稍微有点空,重新梳理了一些数据,另外从风险收益比,估值的角度做了简要的分析与思考。本文仅仅是基于本人对于黄河旋风认识的一些思考,不推荐股票。

【买入的理由】

摘自老高悟道2016年6月1日关于黄河旋风的买入理由

1. 上海明匠智能爆发式成长,成长空间广阔

---华创做过测算,按照智能工厂减少员工数成本计算,市场空间在4万亿,如果十年完成智能化改造,每年都在几千亿。

---明匠人员从15年初200人,到现在1600人(含外包),员工加班严重;

---订单量价齐升,从去年下半年开始爆发,公司公开的订单数,q1 71个订单 2亿,平均单价300万左右,5月份22个订单1亿+,平均单价500万左右;

---公司工期短频快,平均不到3个月,行业龙头具备强示范和复制效应,易爆发增长;

---开始和旋风布局3d打印,可转债项目就是投入3d打印;

---明匠属于智能制造领头羊位置,稀缺珍贵,公司愿景目标是3-5年百亿收入;

---预计今年订单逐渐加速,个人测算今年收入10亿+,净利润25%以上,2.5亿净利+;

---智能制造行业平均估值在60倍左右;

--产业基金广西南宁模式,确保快速扩张,加快跑马圈地的速度(本人增加)

2. 旋风本部

---原主业平稳发展,结构升级,避开竞争激烈的地方,主要看增发项目的增量贡献;

---14年增发项目,16年进入投产期,超硬刀具生产线今年2季度投产,满产预计每年贡献0.38亿;金属化单晶及高品质微粉 今年4季度投产,满产预计每年贡献1.1亿净利;

---15年7月两个人造金刚石项目,16年底交货,合同金额分别为2.73亿,3.016亿,根据公司净利情况,估计贡献5.74*0.13=0.75亿净利

---本次可转债项目暂不考虑;

---预计今年净利2.5亿-3亿之间

---竞争对手豫金刚石15年收入不到6亿,净利润1亿,旋风15年收入16亿+,净利润2.4亿(扣除明匠),净利率金刚石略高1个多点。(截止到2016年7月29日,黄河旋风价格 18.61元,市值 147.39亿;豫金刚石价格11.13元,市值市值75.46亿)

【数据及推测】

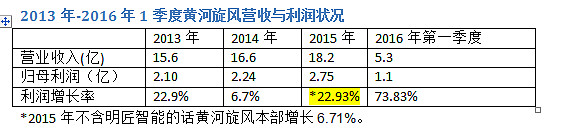

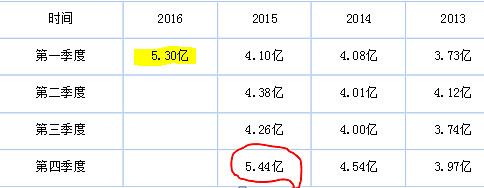

2013-2016年分季度看营收:主业变化不大,2015年第四季度业绩开始加速。

2015年第四季度比2014年第四季度增长了0.9亿。报告期内公司通过收购明匠智能,切入智能制造领域,并从 2015 年 11 月纳入合并报表范围。2015年明匠智能后两个月业绩并入公司整体报表,其中营业收入1.17亿元,净利润3600 万元,收入占公司整体比例达6.46%,净利润占比达13.19%。剔除明匠智能的业绩贡献,公司主业收入增长2.26%,净利润增长6.71%。

全资子公司上海明匠智能销售与利润状况(摘录自雪球网友一壶漂泊被注册)

2013年1400万,2014年4000万,2015年1.6亿,净利润3200万,2016年一季度1.2亿,净利润0.4亿,净利润率30%左右,2015年全年签订合同5个多亿 (也就是说有3个多亿要在2016年落地)

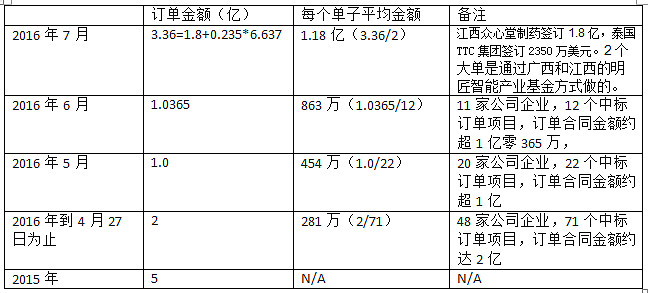

全资子公司上海明匠智能订单情况(根据 雪球网友壹路修正整理)

每个单子的金额增长非常快:281万-> 454万—> 863万-> 1.18亿

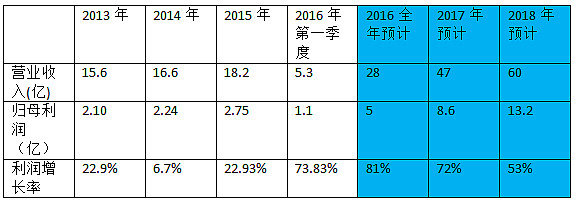

2016年-2018年业绩预测

业绩预测就像天气预报,基本上不靠谱,越到后面,YY的成分越大。但是预测确实能给我们一个可行的增长路径,可以看出一个大概。另外业绩预测需要根据最新的信息不停修正。根据截止到2016年7月28日明匠智能的订单来看,2016年订单超过10个亿概率非常大,相比2015年增长100%以上:上半年订单 4个亿,下半年订单8.86亿(3.36+5.5=8.86亿)。其中 7月份3.36亿,8月份-12月份5个月,每个月平均1.1亿订单推算。2017年黄河本部利润增长比较快。

2016年增发项目(2016/5/31募集预案公告)

1)新材料加工用金刚石线锯项目(建设期1.5年),预计年收入:7.2亿,预计总利润:1.411亿,预计净利润:1.19935亿,预计净利润率:16.7%

2)增材制造专用金属球形粉球项目(建设期1.5年),预计年收入:7.07亿,预计总利润:1.469亿,预计净利润:1.24865亿,预计净利润率:17.7%

2016年利润: 本部 2.5亿+2.5亿明匠=5亿,感觉是偏向保守的。本部估计是2.7亿左右。

2017年利润: 本部 3.6亿 + 5亿明匠=8.6亿。本部2017年快满产,增长比较快。明匠按照100%利润增长计算, 这个是很可能的,因为单子平均金额不断增大,毛利率是增大的。产业基金的威力应该发挥出来了。

2018年利润: 本部 4.2亿 + 9 = 13.2亿,假设明匠收入估计30亿以上,利润率提高,按照30%计算。

【风险收益比/估值/概率】

1. 技术派的角度去思考,可能要赔多少钱?

抛开拥有明匠智能这个光环,假设黄河旋风是市场上一只普通质地的股票,本部2016年比2015年有增长,2017年本部比2015年有比较大的增长。大盘2015年从高峰 5178.19点坠落到低谷2638点,然后又回升到现在的2979.34点,黄河旋风的几个低点为如下所示:

A点11.83元(2015年8月26日), B点13.15元(2016年3月1日), C 点 13.73元(2016年5月16日)。

假设大盘又要奔着2638点去,黄河旋风的价格很有可能回落到C点附近14元。假设这个点位感到绝望了,三根K线改了三观,想清仓。 假设以现在的价格 18.61元(2016年7月29日)逐步分2次平均额度买入,一次18.61元,另外一次16.3元左右,则损失的可能性如下:

(18.61-14)/18.61/2 = 24.8%/2=12.4%

(16.3-14))/16.3/2 = 14.11%/2=7.1%

12.4%+7.1=19.5%。大约损失20%左右。

2. 从成长与估值的角度,可能赚多少钱?

2.1 假如只有黄河本部业务

300064 豫金刚石可以作为一个估值的参照,他们的业务有相似性。300064 豫金刚石 2015年营收 7.63亿,利润1个亿。黄河旋风 2015年营收 18.2亿,抛开明匠智能1.17亿并表,大约营收 17.03亿,利润2.75亿,减去明匠0.36亿并表,黄河本部大约利润2.4亿。2016年7月29日,豫金刚石价格11.13元,市值75.46亿, 黄河旋风 价格18.61元,市值147.39元。

市值比: 147.39/75.46 = 1.95

按照2015年利润比: 2.4/1 = 2.4

按照2016年利润比: 2.8/1.4 = 2, 黄河本部2016年本部利润大约2.8亿 左右,豫金刚石按照40%增速算,1.4亿利润。

通过这样粗略的对比,也就是说黄河旋风没有明匠智能,目前的市值不算高估。

2.2 假如只有明匠智能工业4.0业务

回过头来,假如这家企业只有明匠智能,没有本部业务,2016年利润大约2.5亿。2017年大约5亿。这种接近100%高速增长企业,给以PE 40到60, PEG=0.4-0.6,就算不是工业4.0这个风口,估值PE=40-60也是非常正常的。

2016年年底,就是没有黄河本部业务,目前的市值(2016年7月29日计算 147.39亿),PEG还不到1,假如把持股时间拉长到2017年年底,就算大盘低迷到无以复加,跌倒2100点,推到重来,给以PE 40,PEG =0.4-0.5左右,市值200亿,估值也是非常合理。 持有的利润 涨幅如下:

200/147 = 36%, 平均每年有18%的利润。2017年年底大盘跌倒2100点的概率有多大呢?

2.3 现实世界,黄河旋风既有本部硬质合金业务,潜力很大的3D业务以及高速增长的明匠智能工业4.0

假设给予黄河本部业务PE=20, 名匠智能工业4.0给予PE=40

2016年市值: 20*2.5 + 40*2.5=150亿, 2016年本部2.5亿,明匠智能2.5亿

2017年市值: 20*3.6 + 40*5 = 272亿,2016年本部3.6亿,明匠智能5.0亿

2018年市值: 20 *4.2 + 40*9 = 444亿,2016年本部4.2亿,明匠智能9.0亿

假设持股时间1年到2017年8月份,大约可以赚到多少钱?

272/147 -1 = 85%

假设持股时间2年到2018年8月份,大约可以赚到多少钱?

444/147 -1 = 202%

所以从估值的角度来看,假设持股1年时间,到2017年8月份大约85%利润,持股2年,到2018年8月份大约200%利润。

【简单结论】赢得概率大,风险收益比高

假设持股1年时间,到2017年8月份大约80%利润,持股2年,到2018年8月份大约200%利润。技术派的角度去思考,极限赔20%左右,风险收益比是非常高的。

持股1年的风险收益比: 20%/80% = 1:4

持股2年风险收益比: 20%:200% = 1:10

除了理论上得风险收益比推导计算,实现的概率有多高呢?一方面细节处可以通过跟踪每个月每个季度的订单。从平均订单金额每个月快速增长可以看出,实现的概率是非常高的。另外可以多跟踪产业基金的应用情况,比如7月份的2个大订单。从宏观角度,自动化改造的空间是非常大的,另外现在这个自动化改造才起步,各个企业跑马圈地的时间至少要3-5年。