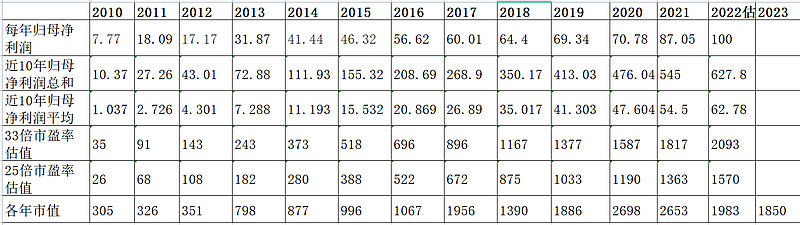

下面是我汇总伊利股份过去每10年的净利润平均值,做的估值模型。

例如

2010年“近10年归母净利润平均” 是1.037亿,就是从2001年到2010年过去10年的净利润之和/10。

2022年“近10年归母净利润平均” 是62.78亿,就是 2013到2022年过去10年净利润之和之和/10,其他年份类推。

之所以这样,是要把盈利曲线尽量做的平滑,例如07年、08年都是亏损(07年净利润-0.2亿、08年净利润-16.9亿),但是如果用10年为期的视角,盈利曲线能做一些修复,比较起来更有价值。

注意:如果选用这样的估值模型,买入和卖出,是以年为期,因为我做估值模型就是以年为期进行的测算。下面是具体数据。(假设2022年净利润100亿)

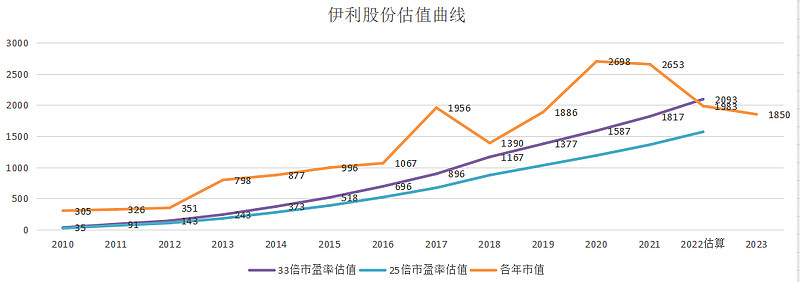

下图是根据上图的数据 做的估值曲线图。

上图中 橘黄色的线代表 各年的实际市值,紫色的线代表 按照33倍市盈率求得估值。

可以看出两点:

1)2018年 实际市值1390亿,33倍市盈率估值是1167亿。是在2022年之前,估值和实际市值,最接近的年份,如果在这一年介入,会有不错的收益。

2)2022年 实际市值1983,估值2093亿,市值已经低于估值,而当前市值1850亿,更低了。

所以我的最后结论是

1)如果在1900亿以下买入,长期持有,不会亏。

2)如果伊利股份,股价再继续下降,按照昨天说的 以回购价格31元为基准,下推-14%-21%,24.49-26.75元之间, 这基本上是0风险了。如果能拿到这个价格。

当然截止到目前,公司回购价格31元是不固定的,因为回购比例才0.35%,我想达到1%的回购比例, 计算的回购均价,就更靠谱了。

不过24.49-26.75元,还是有一定的指导意义的。

今天简单说这么多,列出的都是一些数据和分析,我做投资,也是尽量刨除个人感情,就是以数据为论做投资。

大家也可以说说自己的看法。

----------------------------------------------------------

股市有风险,投资需谨慎,只记录心得体会,不构成投资建议。