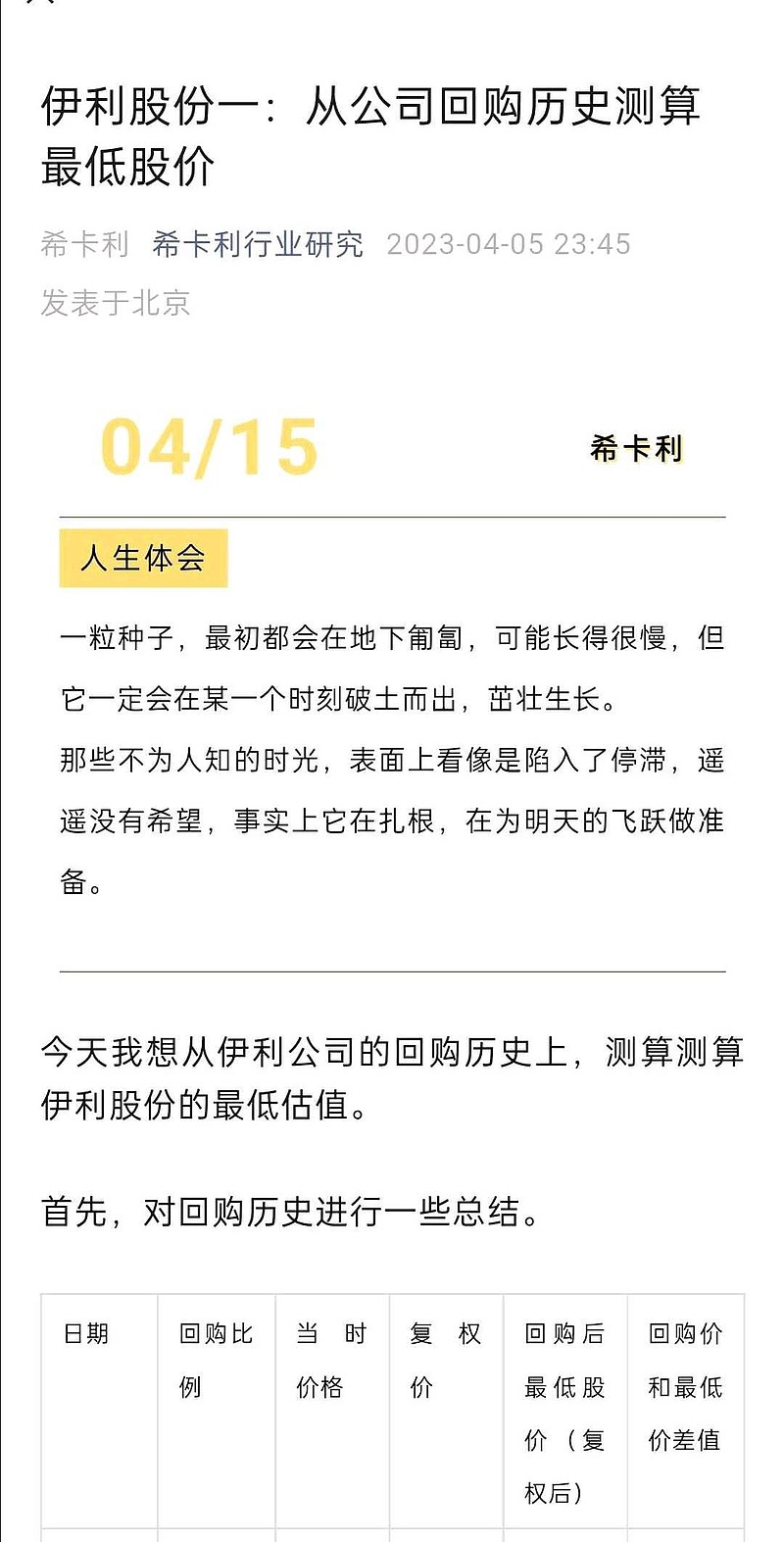

今天我想从伊利公司的回购历史上,测算测算伊利股份的最低估值。

首先,对回购历史进行一些总结。

最近一次从2022年10月开始的这次,公司计划回购10-20亿,目前回购是0.35%。

我估计公司想按最大值1%的比例回购吧。

以下是我对上述数据的一些个人看法:

1)如果回购均价就按照31假设。

2)取最低值31*(1-0.21)等于24.49元。

3)取最高值31*(1-0.137)等于26.75元。

如果按照这两次回购后的最低值测算,当前最低股价也就是在24.49-26.75元左右。

当前价格29.11元,截至到今天2023年4月5日。

所以 如果出现极端的低于26.75元,我可能放手一搏,现在已经买了一部分仓位了,比例比较低。

另外我从自己的估值算法上测算, 伊利的最低合理市值是1800亿(按照22年100亿净利润测算),现在总市值是1860亿。

其实也快进入了买入区间吧。

风险点可能有2个 :

1)伊利从回购结束 到股价大幅突破回购价,往往要在半年左右,如果网友们按照我测算的价格买入了,可能拿不到半年,到时候自己亏损卖了,倒在黎明前,不说是自己的问题。别因为这个赖我了。买卖自由,我在这里只记录自己的测算结果,不构成股票投资建议。事先说好。

2)伊利有低价定向增发的历史和习惯,这个可能短期会导致股价暴跌,因为这个和伊利分散的股权结构有关系。这个要有心理准备。

-----------------------------------------------------————————————————

记录自己个人心得体会,不构成投资建议,股市有风险,入市需谨慎。

同步公号,欢迎订阅,有更多上市企业分析。