会稽山是我们国家历史上最悠久的黄酒企业之一,位居黄酒行业前三位,总部在浙江绍兴,是实实在在的“中华老字号”。但是由于我国民众生活上主要以白酒啤酒为主,黄酒产品销售主要集中在浙江、江苏和上海等传统消费区域,会稽山黄酒的全国化进程推进缓慢。

业绩面上看,营业收入 从17-21年 常年维持在12亿元左右,市盈率也是常年维持在20-25之间,看似企业的成长能力不太足。

但是股价在去年4月份开始,由9块,5月份涨到最高20块,涨幅一倍不止,我想有必要挖掘一下 股价的暴涨原因。

这要从会稽山的原控股股东精功集团说起,从2014年,会稽山上市时,精功集团持有会稽山44%的股份, 虽然此后持股比例有所下降,但是一直掌握着会稽山上市公司的控制权。

但是,早在2019年,精功集团,发行的两只债券,“18精功SCP003”和“18精功SCP004”,合计余额61亿元,出现违约。

2022年5月17日、18日,债券的主承销商光大银行和渤海银行分别就两只债券违约后续工作进行发布公告。

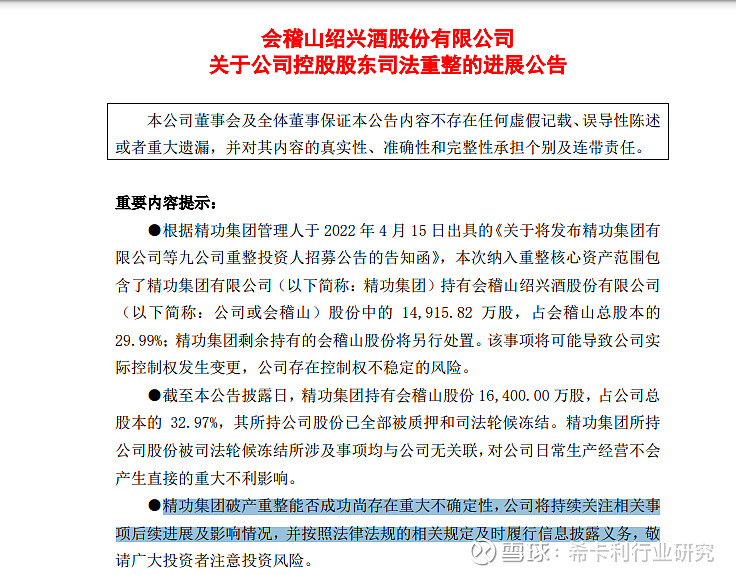

在2022-04-17,会稽山 也发布了重整进展公告。

2022年5月17日、18日,“18精功SCP003”和“18精功SCP004”的主承销商光大银行和渤海银行分别就两只债券违约后续工作进行发布公告,表示主承销商督导破产管理人继续做好违约处置信息披露工作,主承销商将继续关注破产管理人通过拍卖、催收等方式归结资产的进展情况。

也就是在发布公告后的下个交易日,会稽山股价涨停,此后连涨了 2个月,翻倍不止。

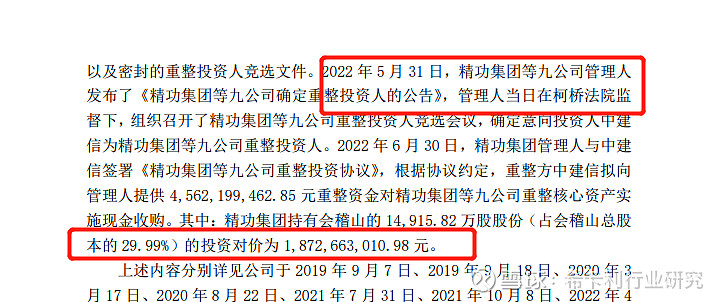

2022 年 6 月 30 日,精功集团管理人与中建 信签署《精功集团等九公司重整投资协议》,根据协议约定,重整方中建信拟向 管理人提供 4,562,199,462.85 元重整资金对精功集团等九公司重整核心资产实 施现金收购。其中:精功集团持有会稽山的 14,915.82 万股股份(占会稽山总股 本的 29.99%)的投资对价为 1,872,663,010.98 元

一般来说,新的大公司入主,都是对企业实质性的利好,远的 有 中粮控股 酒鬼酒,复星控股 舍得,华润控股东阿阿胶,例子太多了,数不胜数。

最后 我再计算一下 中建信拿到 会稽山的 成本是 1872663010 元/ 149158200股 = 12.5548元

而当前 会稽山股价12.97 (2023年2月8日),如果低于12.5 我认为 还是比较划算的,这种大股东既然入主了,也必然会对公司的管理能力,运营能力进行优化,长期业绩是向上的。 所以 低于12.5 我想 长期拿,问题不大。

今天就说到这,有喜欢 会稽山的朋友们,也可以挖掘一下 中建信什么来头,做一些分享什么的。

另外,人福医药 大股东也闹几年了,貌似今年能重整完成? 有熟悉的也可以说一下。