作者:淡忘的岁月

1、做巴菲特还是施洛斯-弄清属于自己的那盘菜

巴菲特和施洛斯,这两个老头都是投资牛人,超级牛的那种。他们都有超过40年的成功投资历史,并都取得了超过20%的非凡业绩(注:未扣除提成)。

如果不考虑资金量,施洛斯甚至更牛一些,因为他没有免费杠杆。

巴老师这盘菜属于自己吗?这盘菜的特征是:护城河,安全边际,逆向,集中投资,长期持有。偏重定性。他和芒格经常说的:用合理的价格买入优秀公司比以不同寻常的价格买入一般的公司要好得多。很好诠释了他的主要投资思想。多好啊!多优秀的策略!我也喜欢优质的企业,我也喜欢长期持有,但我知道,我做不了纯粹的巴式投资。非不想也,是不能也。这种策略的前提是对企业的深度理解,以及超强慧眼识人的能力。这正是巴菲特擅长的,而这种能力很大程度是天生的,非后天学习能补足的。我自认缺少这种能力,这方面水平相当有限。另外这种方法去除杠杆后的收益也并不是我想追求的,小资金用这种方法略显浪费。

施老师这盘菜属于自己吗? 这盘菜的特征是:捡烟头,超级安全边际,逆向,分散化投资,价值回归或定时退出。偏重定量。这里面也有很多我喜欢的东西:定量、大数定律、量化概率、便宜。而且这似乎更适合普通人跟随,因为他更容易学习。但我知道,我也做不了纯粹的施洛斯。因为我天生排斥烟头企业,我喜欢持有睡得着等得起的公司。没有盈利的公司,既不能清算,资产再多也让人睡不着,更不用说下跌后买入更多了。另外我也不喜欢持有上百家企业。

那么我的那盘菜到底在哪里,我曾寻寻觅觅。很幸运,我后来终于找到他:既然没有能力彻底理解或找到一家伟大的公司,但却可以用一种苛刻的定量的方法找到一小批优秀的公司,其中有几家会达不到预期也是预料中的事,但他们总体一定会超过平均水平。恰如R15俱乐部。既然不喜欢烟头,又喜欢便宜,那么仍然可以用一种定量的方法找到既能盈利又便宜的公司,恰如双五股票(加入了股息这个特征,盈利已有保证)。既然不喜欢非常分散,又没能力非常集中,那么就适当分散,理论证明当样本达到15,就是很好体现统计特征,规避个别系统风险。这几方面结合起来就是:优质公司+低估+适当分散+长期持有或条件持有。

每个人都有适合自己的那道菜,而这就是属于我的那道菜,他就是中庸。

2、适当分散

分散是对概率的基本尊重,也是大数投资的基本要求。只要承认人无完人,不可能百密无疏,就需要承认黑天鹅的无处不在,我们分分钟都会犯错。当然个人投资者不宜过于分散,5~15个标的是较好选择。

有两类人会集中把全部身家压在一家企业:一是那种有能力研透一家企业的企业家或者投资家;二可能就是赌徒。我十分佩服第一种人,因为我也想做这样的人,但我自认没有研透一家企业的能力,所以我只能做组合投资。对于第二种人,我们不乏看到一些十分成功的例子,但这只是表象,其根源来自于选择性失明,真实的情况是荣光的背后有成堆尸首。

举个简单的例子说明其中蕴含的巨大风险,如果市场上有5个这样的人,各全仓持有一只不同的股票ABCDE,他们最终都坚持下来了(假设持有了5年),最终的情况的5只股票的涨幅分别是A 1000%, B 500%, C 100%, D -50%, E st退市。如果当初每个人都投资了100万,一共500万,最终市值是1650万,如果把这五只当为一个整体,这其实是一个大师的成绩,年收益达到27%。当然实际情况是A由100万变为了1000万,是最大的赢家,每个人都会关注他,并研究并赞扬他的策略。依次类推关注BCDE的人就会越来越少,直到倾家荡产的E很快就会被遗忘,人们不会认为他的策略有问题,而是水平有问题。最终的结果是大家都看到A的成功,选择性失明看不到D、E的悲惨。对于第一种人来说,或许他们会一直选到A和B,而对于第二种人来说,选到ABCDE任何一种的概率都是相等的,选到A不过是运气,所以对于第二种人来说如果继续采用这种策略,下一次的尸首(选到DE)就很可能轮到他来当,悲惨的结局是迟早的事。我举得例子还是非常乐观的,实际的情况则比这悲惨得多。所以如果不是第一种人(有这种能力的人是比较少的),对于理性的投资人来说,适当分散就是唯一的选择。 那么如何才算适当分散呢?基本上,最低的要求,是要三个标的(相关性较低)以上。对于我来说,这个数字是5~15之间。如果有足够的精力和热情,也有足够多好的标的,30其实是一个最佳数字。以10只为例,如果其中一只发生了重大的变化,我们可以从容调整它的投资策略,影响不会超过10%,剩下90%则继续在正确的道路上坚持,这样年复一年,滚动跟随,保证自己整个投资组合不会出现大的偏差,永远在正确的道路上前进。

3、浅谈“熊市少亏,牛市跟上脚步”

投身股票市场,一般大约会有如下几种结果或期望:

1、熊市赚,牛市赚得更多--这是天才。(市场在他眼中就是提款机,可惜的是这个市场亏钱的人和自认是天才的人一样多)

2、熊市亏,牛市赚--这是鸭子。(市场就是他的池塘,他永远随着池塘水位漂浮,实际上要做一只合格的鸭子也并不容易,需要忍耐、毅力和谦虚,或许,还需要一点体力 )

3、熊市大亏,牛市也亏--这是奇才。(股市是一个奇葩的地方,因为奇才出奇的多)

4、熊市少亏,牛市跟上--这是??。

今天要讨论的就是这第4种情况。就是比市场亏得少,牛市赚得和市场差不多。

很多人或许不屑于这种结果,实际上是因为他们严重低估了这种情况的威力。

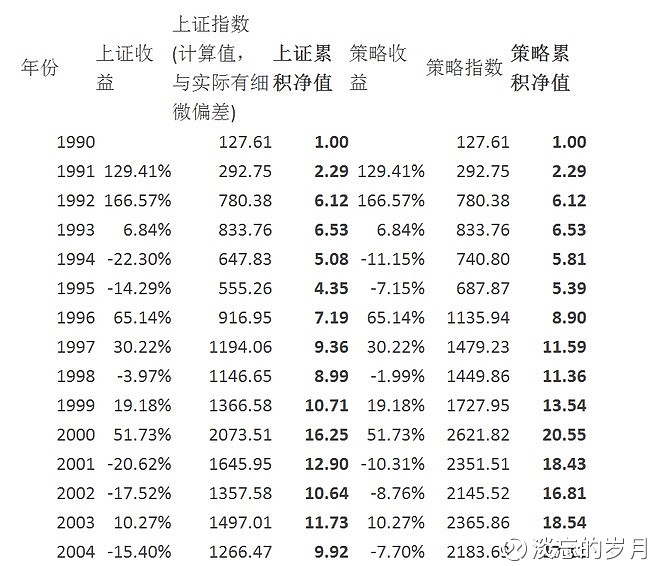

他的威力有多大,用一组简单的数据就可说明,我们就用上证指数来对比,为了尽量简单,以上证年K线为单位,某年下跌就视为熊市,某年上涨就视为牛市,按第4种情况的收益,假设熊市只下跌一半,牛市与市场一致,那么我们就得到如下结果:

从上表可以看到,经过这23年,上证上涨16倍,复合年均收益13.06%,而如果熊市少亏一半,牛市仅仅跟上市场,则是上涨74倍,年均收益达到20.64%,这是??。结果不言而喻,这就是大师!

那么如何实现这种结果?实际这比想象的要困难得多。

但仍有几种比较容易学习的策略或许可以接近甚至达到:

仓位控制,动态平衡

持续满仓,收益对冲

持续满仓持有超越牛熊的优质公司

持续满仓持有超级低估的公司

4、股市的照妖镜--硬指标不忽悠

以浦发银行为例,当时其三击(资产篇)各硬指标为: 1、ROE:21.53% (超过20%,意味着一年内在价值可以提升约15%(70%资产留存),超硬!) 2、PB:0.79 (净资产8折,历史最低估值,超硬!) 3、股息率:7.59% (是一年定期利率2.5倍,光此一项就已超过绝大部分银行理财产品,达到很多人的投资目标,超硬!) 那么经过这一年,我们看看三击到底是如何发生作用的:

首先,通过这一年内在价值的提升获利部分:

资产篇中我们是以净资产表示内在价值,浦发银行一年前每股净资产为10.96元,今天13.10元,价值提升2.14元,价值提升部分获利19.53%到手了!注意这部分获利完全不care市场价格,只跟ROE和利润留存率有关系。

其次,估值提升获利部分:

PB从0.79到今天的1.04,也就是靠估值提升获利31.65%,这是唯一和市场发生关系的部分,不过也不用担心,只要买入时只要够硬,这部分提升简直也是铁板钉钉的事,我统计了roe优等生的历史,只要初始指标不是太软(例如高于历史平均),5年以内这部分必定提升获利,越硬获利时间越短,如果买入时总是历史最硬(创新低),那么绝大部分1年内就提升见效果,就如0.79PB的浦发。

最后,分红获利部分:

这是拿到手的部分,浦发拿到手0.627元,这部分获利7.21%。这部分买进时就确定了,也不会和市场发生关系。

总获利=内在价值提升(净资产增加)+估值提升(PB增加)+分红(股息率)=1.1953*1.3165*1.0721-1=68.71%。

我们可以看到,当估值硬得无法再硬时(弹簧没有压缩空隙,PB无法下降),一家roe为正数的公司剩下的除了获利,还能有其他结果吗?这其实就是三击获利法的精髓,看上去很傻瓜很普通,人人都知,奇怪的是很少人真正在用。