现在就让我用股票的财富密码来解析,为什么上市首日48.6元买入中石油至今还在亏钱中。

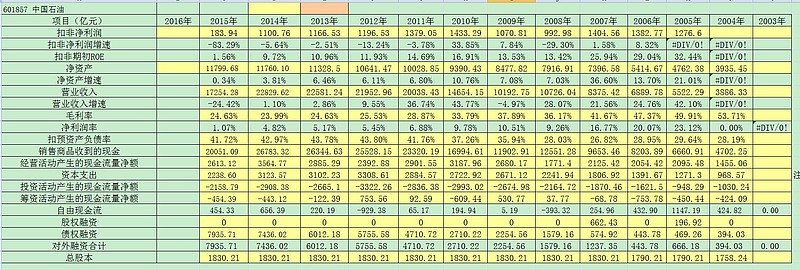

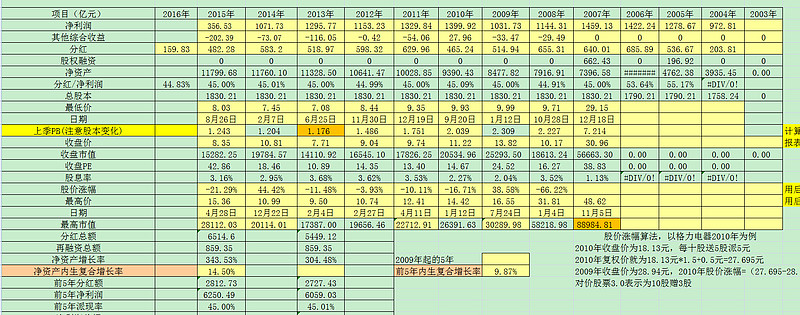

601857 中国石油是2007年11月5日上市的。这家公司上市以来的经营业绩和市场估值如下表所列示:

真没想到,中石油上市首日PB竟然能高达12倍,这一年最低PB也在7.2倍以上。

这家公司有明确的股利分配政策,就是派现率一直是45%。这里需要指出的是,在ROE明显不如银行理财产品收益率的情况下,利息应该全部分掉才对,让投资者拿分到的利息去购买银行理财产品也比留在公司里收益要强。聪明的投资者可能会想,既然ROE都低于银行理财产品,那么本金都不应该需要投资这家公司才对呀,你理解的没错,这时应该卖出该股票,去投资ROE高于银行理财产品更高的股票。

这家公司股票的财富密码展示如下:

上市首日按最高价48.6元买入,PB经计算是12倍。也就是你是花了1200元购买了100元的净资产。

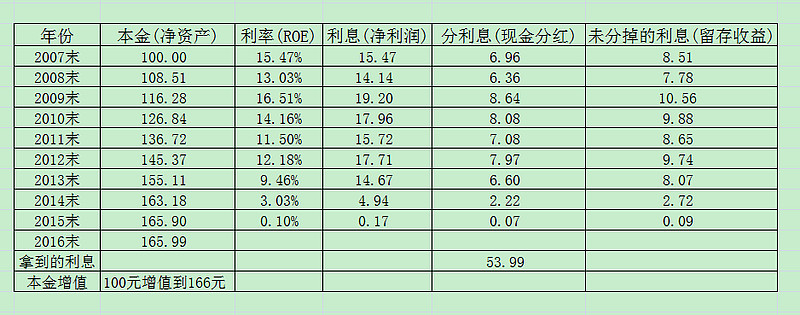

这家公司上市以来,尽管其ROE是在不断的变化,反映在净利润增速时而增大时而减小,但其净资产却在不断增长。目前已增长到166元。

因为你是以1200元购买的净资产,净资产这几年虽然从100元增长到166元,加上这些年拿到的利息54元你还是亏损了980元。当然这是按1倍PB算你是有这么大的亏损,如果目前的估值仍然按当时的12倍算你就赚了,赚了66%另加上拿到的利息54元。

问题是,你当时能预料到现在的市场仍然会给这么高的估值吗?

很不幸,现在市场给中石油的估值PB竟然只有1倍多一点,这就是估值杀造成了许多人首日以12倍PB买入至今深度套牢的原因,尽管这家公司每年以10%的净资产增速在增长。

联系到目前许多股票,估值很高,经营也是高增长。如果以目前高估值买入,你能保证未来市场能给予现在的估值待遇吗?如果继续维持目前的高估值,你就赚了,如果估值下杀,你就很难保证还能赚钱了。

还是这样一句话,你要知道股票的成本价就是每股净资产,其上涨空间就是ROE,这样你就心中有谱了。

你就不会在一件衣服成本价只有50元的情况下,你还参与比如100元到500元的价格博弈游戏中而不知为什么会赚钱、为什么会亏钱了?

毫不客气的说,参与这么高的价格博弈其实就是股民之间互摸口袋的搏傻游戏,赚钱是运气或能力比他人强,但这已经脱离了赚企业经营的钱的基础了,是否有可持续性有待商榷。

因为看到了未来的不可预知,施洛斯才选择低PB购买股票,宁愿错过,不愿亏损。