lixiaohua31907 2015-01-31 17:09:36

十三哥您好,我是一个新股民,拜读您的帖子多次,深感佩服,有个关于股票卖出点的问题想请教您。

按价值投资的理论来说,应该在股票价格远低于价值时买入,在价格远高于价值时卖出,但这个标准其实是非常模糊和难以把握的,有的时候整个大盘的行情并没有到股票过分高估时就夭折了,这时应该怎么决策?

举个例子,您所持有的民生银行在2012到2013年曾经有大幅上涨,后来又跌落,您在此过程中并未进行......

-----------------------------

您好。从你的发言来看,你把市场报价当成了你的实际收益,所以对股价的正常波动十分在意,并有患得患失之心理。

企业内在价值的增长才是驱动股价上涨的最大动力。

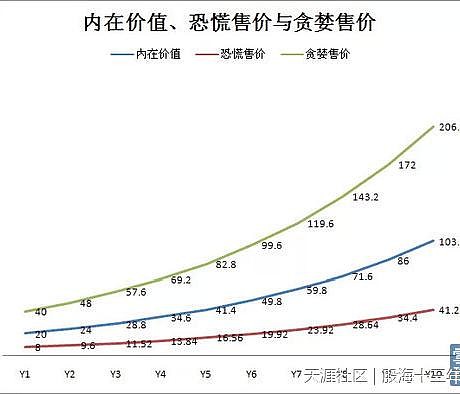

请看下图

蓝线为企业的内在价值线,绿线为极端泡沫区市场报价,红线为低迷期市场报价。

先看第一年,企业的合理估值应该是20元,如果你在8元左右买入,股价在第一年或者第二年涨到15元,然后很快又跌回11元,可能大部分股民都会认为在15元的时候没卖出实在太可惜了,有远见的投资者反而没有那种想法,两个原因:1、价值依然被低估。2、企业内在价值会逐年增长。如果在15元的时候将其卖出,股价一旦继续上涨,并永高于15元,投资者可能将错失一个十倍股。从图中我们可以看到,第十年企业内在价值已经增长到103元。

第二种情况是:在8元左右买入,股价在第一年或第二年就涨到25元或者35元(在蓝线和绿线之间的区域),此时投资者如果没有遇到更好的股票,就可以选择继续持有。如果将其卖出,也并没错。

lan5166 2015-06-19 16:33:48

很佩服您的淡定,但无法理解,已经到了秋季收获的季节为什么您还持股不动。更不能理解燕窝,在这个时候还在加仓。万科、招行是好企业,但好企业也需要好价格不是?

几个瘦子加入胖子协会并不能改变他们是瘦子的事实,是不是可以这样来说这个故事,瘦子在加入胖子协会后不再注重养身,和胖子一起体重不断增加,瘦子同样变胖,只是比胖子瘦一些而已。

这时的瘦子和没加入胖子协会时的瘦子虽然是同一人,但也需要减肥是不是?

------------------------

你好。你提了一个非常好的问题。

投资者的获利来自两方面:一是企业的盈利,二是股票估值的提高。

我是在2010年秋季买入民生银行的,如果我没记错的话,当时市净率为一点三几倍,市盈率为七点几倍。

这些年民生银行复权股价虽然涨了许多,但估值跟那时相比,没有太大变化。

股价上涨主要是因企业成长。也就是说我投资民生银行这几年,是真正的成长型投资。

招商银行现今的估值甚至比三四年前还低得多。

看一个股票是变瘦了还是变胖了,应看估值,而不是看绝对价格。

股票市场喜怒无常,股价长期低于价值乃常事,远远高于价值亦是常事,投资者应以平常心对待。不应该因见股市下跌,就认为自己在之前对某个上市公司的价值估算不合理,你要留意的是企业自身的变化,只需偶尔瞄几眼股票价格。

投资者应如何看待自己的金融资产?

打个比方,某个投资者持股市值为100万元,股市下跌后,持股市值变为80万元,按大家的说法,他亏了20万元。

但我不是这么看的,

我认为他的资产是拥有某公司多少股,而不是拥有了多少钱。这些股权的价值应由企业内在价值决定,股票市场能决定的只是它在某个时间阶段的市场成交价,而股票的波动性正是来源于此。

在价格远低于价值的时候买入这些股票,在买入的那一瞬间,你就已是赢家。至于什么时候能够套现,让市场决定吧,但价值规律只会迟到,从不会缺席。

我认为,那些看市场趋势来决定自己投资方向的人投资者貌似精明,其实还未真正理解投资。

当你看到周围的人都体胖腿粗,就认为自己也是其中一员,而不愿意相信体重称量数据。这是一种不科学、不理性的投资思想。

我是个商人,股票投资是我实业生意投资的延伸。

任何的买入和卖出,都是以价值分析为出发点,通俗一点说,就是“这个公司,这个价,值?还是不值?将来这个公司的价值能不断增长吗”

投机者和投资者的最主要区别是:投机者总在预测股市和股价,并根据这种预测来进行股票交易。

而投资者更注重企业的内在价值,能把握好价值和价格之间的关系,并知道如何利用股票市场的错误。

如果你曾坚持持有一个股票若干年,且经历过无数次暴涨暴跌,你就能以平和的心态来看待股市的波动,也会懂得估值高低、企业成长的重要性,股价的涨跌是股价随机漫步的结果,你若坚持认为一家公司的价值能不断成长,它股票的价格还远未反映其真实价值,你完全可以选择不卖出,在这种情况下,即使它的价格跌了很多,又与你何干。政府救不救市,新股IPO是否暂停,此时对于你来说,影响不大。

许多投资者把股票市值的数字当成了银行存款数字,总是患得患失,在兴奋和惶恐之间徘徊。然而,竞赛的赢家是那些在场上专心比赛的选手,而不是那些眼睛时时刻刻紧盯着记分牌的人。

股票的内在价值在增长。

内在价值增长是股价上涨的最大动力。

但股价又是围绕内在价值上下波动的,

读懂这三句,就算基本理解了价值和价格之间的关系。

如果内在价值已经增长到20元,股价不大可能会跌到5元;如果内在价值已经增长到50元,股价也不大可能会长期停留在14元这个位置;如果内在价值就是5元,那么股价终有一天会跌回5元或者更低。

请忘掉买入价格

只要你每一次买入或者增持股票都是以低于价值的价格成交的,就不必过于注重自己初期成本是多少。以我为例子,我买民生银行时是以5元左右的价格买入的,经多次分红后,目前成本已经降到4.5元左右了。后来我几乎没有用新的资金对其进行增持(分红后增持不算),只是一直持有。但这个月我依然在七元几的价位增持了少量的民生银行股票,因为我觉得七元几的民生银行依然是值得买入的。即使股票软件显示现在民生银行的成本价已经比之前的4.5元又高了0.1元。

巴菲特也一样是如斯。在富国银行涨了许多倍后,如果他觉得物有所值,依然会继续增持富国银行的股票。

当你很想买一个股票的时候,就下手吧,只要它物有所值,就没必要继续等它跌了再买,万一它不跌呢。如果你无法接受买完即跌的事实,那就分批次买入吧。如果你不再觉得它物有所值,那就停止买入吧,然后再考虑买其它股票。不要经常感到后悔,要以一颗平常心来对待投资。

买卖股票要大度,要有大气概,莫患得患失。不必像大妈逛街边的菜市场一样,为了一毛钱一分钱而犹豫不决,甚至跟买主争论不休。买完股票后不要每分钟都盯着市场报价,你盯得再多,也无法让上市公司多赚一分钱,股票价格也不会因此而变得更有“上进心”。

请忘掉买入价格,多关注价值和价格之间的关系吧。

民生银行确实曾飙涨到11元多,后来又跌了下来,而我一直持股没动。我从未因此而感到后悔,因为脱离价值分析之外的高抛低吸,已经不是我有能力干的事情了。况且我认为民生银行11元的股价其实是很合理的。

关注企业的账面价值及实质价值每年能增长多少,或许远比关注企业股票价格的短期涨跌幅度要好得多。相当部分自称是价值投资者的人没有意识到这一点,所以他们最终又重新加入了追涨杀跌阵营。

当你明白到企业的价值每年增长的数额才是真正属于你的收益的时候,你才算真正理解了什么是滚雪球,也才会懂得拒绝诱惑。

“八一”估值法

我对上市公司股票进行估值的方法有不少,最常用的是“八一”估值法。这种方法由我独创。所谓八一估值法,即预期ROE每一个8,就对应1倍市净率。

比如,

在实际负债率处于合理范围的前提下,

如果A公司未来每年的ROE能够达到8%,那么1倍市净率就是合理的。如果市净率是1.5倍,或者2倍,甚至更高,我会认为这个股票的价值被高估。如果市净率在1倍以下,我会认为这个公司的股票价值被低估了。

如果预计B公司未来每年ROE能达到16%,那么2倍市净率就是合适的。比如中国建筑。

如果预计C公司未来每年ROE是24%,那么3倍市净率就是合适的,4倍市净率都不贵。

我认为美的集团和格力电器属于此类公司,巴菲特的宝洁、可口可乐等也属于此类公司。

以上述合理价格买入这三种公司的股票,并持有若干年,倘若这三家公司在这几年内的实际业绩表现与你当初所预计的基本一致,

那么C公司的股价涨幅应该最高,其次是B公司,涨幅最差是A公司。

通常情况下,企业要常年保持高ROE是比较困难的,所以买C公司,会存在一定的风险。十斤重的东西,相信大部分人都能提得起,如果是50斤,100斤,200斤呢? A公司未必不值得购买,因为大部分企业的ROE都能达到8%以上,所以A公司的投资风险最小。

定性分析十分重要。在运用这个估值法之前,必须对行业和企业进行研究和分析,否则无法了解企业的竞争优势和行业前景。也不建议机械化地运用这种估值法,投资者要多阅读上市公司的财务报表。

投资股票,既是科学,也是艺术。

2014年,我的收益率为83%

我所持有的股票之中,

民生银行年内涨幅为72 %

浦发银行年内涨幅为67%

房地产股年内涨幅为1.33乘以(1.16+1)-1=1.88,涨幅为188%(取值170%)

中信证券年内涨幅为170%

招商银行年内涨幅为64%

中国建筑年内的涨幅为132%

其余轻仓股的涨幅,我就不作详细计算了。

备注:在卖出金地集团之前,金地集团在年内涨幅为33%,后换股,在4.9元-5元买入保利地产,到年末的涨幅为116%,考虑到保利地产在大幅度增持前有一些小部分底仓,所以我所持有的房地产股在2014年的收益率应为170%左右。

按照投资初始额(投资资金成本)来计算,仓位大小顺序依次排列如下:

1、浦发银行

2、民生银行

3、保利地产

4、中信证券

5、招商银行

6、美的集团

7、中国建筑

8、富安娜

9、民生转债+中国银行

10、格力电器

11、西水股份

12、七匹狼

因民生银行涨幅较大,股价几乎是买入成本价的3倍,所以所持民生银行市值超过浦发银行,居市值排名第一位。

开设此帖子之后我各年的收益率分别如下:

2012年:32.8%

2013年: -1%

2014年:83%

同期上证指数涨幅分别为:

2012年:3%

2013年:-6.8%

2014年:53%

为了便于统计收益,

假设2012年一月初我个人股票账户的净值为100元

各年年末净值如下:

2012年末:132.8

2013年末:131.5

2014年末:240.7

2015年,我的收益率是20.1 %左右。

我所持有的股票之中,

浦发银行涨幅为23%,

民生银行涨幅为 -11%

在房地产股上的收益为78.5%(今年在房地产行业上换过两次股:保利-万科-保利)

美的集团涨幅为23%

招商银行涨幅为12.5%

有过长期持股经验的人都知道,因为分红再买入的缘故,投资者实际收益率比股票价格涨幅要略高一点点。

按照持股市值大小顺序依次排列如下:

1、浦发银行

2、民生银行

3、保利地产

4、美的集团

5、招商银行

6、其它股票(兴业银行、中信证券等等,持股清单一直展示在我的雪球网主贴上)

今年的收益之中,房地产股的贡献比较大(2014年也是如此)。房地产股的持股市值已接近民生银行了。浦发银行因为涨幅较大,已超越民生银行,成为持股市值最大的股票。

跌幅最大的股票为中信证券,跌幅为37%,这确实是个值得我深思的问题,

开设此帖子之后我各年的收益率分别如下:

2012年:32.8%

2013年: -1%

2014年:83%

2015年:20.1 %

同期上证指数涨幅分别为:

2012年:3%

2013年:-6.8%

2014年:53%

2015年:9.4%

为了便于统计收益,

假设2012年一月初我个人股票账户的净值为100元

各年年末净值如下:

2012年末:132.8

2013年末:131.5

2014年末:240.7

2015年末 289.1

年复利收益率为30.4%。同期上证指数总涨幅为56%,同期上证指数年复合涨幅为11.8%.

我是用概率学理论来投资的人。用分散化的高概率覆盖风险。

我认为投资者应注重ROE,而非净利润增长幅度。前者犹如车的速度,后者就如车的加速度。过于注重净利润增长幅度,这是一个投资误区。我认为ROE才是真正衡量一个企业是否具有成长性的指标。

学其一二,而不学其宗,终难成器。

你如果真的跟着我投资股票,

呵呵,

你看看民生银行、浦发银行,中信证券、中国建筑,

有哪一个股票没有翻倍?

你没有赚钱,那只能说明你还没有真正学会持股,也没有真正理解价值投资。

我的一个朋友,2011年才认识我,之后她投了40万元买入我推荐的股票,且一直紧跟我的投资步伐,现在她的持股市值已经超过140万元了。

zjueexuyeD 2015-11-13 17:01:09

十三兄一直把ROE作为衡量股票价值的指标,那么,假如说A, B两个企业目前的ROE相同,其中A企业进入成熟期,利润增长缓慢,B企业最近几年都有10—20%的增长,那是否应该给B企业更高的估值?

-----------------------------

阁下提出的问题很具代表性。

我的雪球网主贴里已有这方面的论述。大部分人认为企业的价值由净利润增长率决定!但我认为企业的价值与净利润增长率没有直接关系!

成熟型企业,如果分红多,且能保持稳定的高净资产收益率,就是一家不错的企业。

净利润增长率虽与价值无直接关系,但与其导致的市场情绪有极大的关系,通俗点说,由于人类的惯性思维,认为某一时间段内实现净利润高速增长的企业的净利润及ROE(即使基数很低)以后都会逐年上升,故对其赋予极大的期望,给予很高的估值。但这不属于价值问题,而属于市场情绪导致的高估值问题。然而,市场情绪又往往属于不稳定、难于预测的因素,所以投资者不应抱有过高期望。

对于已经步入成熟阶段的企业,管理层倘若在分红问题上锱铢必较,通常导致的结果会是公司的净资产收益率逐年下降。对于这种上市公司,投资者应该慎重考虑。

h888816 2016-02-27 21:15:38

十三兄你好,学习你的帖子一年多了,受益良多,特此感谢!

很长一段时间,我都在价值投资及成长投资之间徘徊,认同价值投资的低风险,但接受不了其较低的收益;喜欢成长股投资的高收益,但又受不了其较大的波动风险。你的投资我感觉是偏价值的,你买的很多股也都是大白马股,但你这么多年的年均复利却达到了惊人的40%以上,这让我大开眼界,价值投资能有这么高的收益率,所以我坚定地选择了价值投资方式。

有一点想......

-----------------------------

您好,感谢您的关注。

银行的低估值,是历史机遇,并非我认为它们就值这个估值,而是市场就给这个估值,所以当时就买了。我的认知不等同于市场共识。

至于你提到我买小盘股时,它们的市净率高。我以富安娜为例吧,我买富安娜时,当时它的市净率确实很高,当然,三年多之后,它让我赚了不少钱。我总结了一下,当时我确实买贵了,那个买入价格并非一个好价格。但为什么我又赚了不少钱呢?原因:1、中国股市给予小盘股太高的估值,我赚的是股票由小泡沫被吹到大泡沫的钱。2、持股期间,企业确实有不少盈利,算是具有成长性吧。所以,我既得感谢股市的泡沫,又得感谢富安娜管理层。

人要有自知之明,在股市上指的是要知道自己的盈利是怎么产生的,我认为我做到了。