标的方面,我选择的股票都是要符合好公司基本要件;

价格方面,按照股票买入价三条线的要求或下跌空间小的要求分批买入,并控制好仓位。

以年为一个基本投资周期,屏蔽掉市场报价的干扰,按既定目标执行。

以交通银行为例说明我是如何做股票的:

标的方面

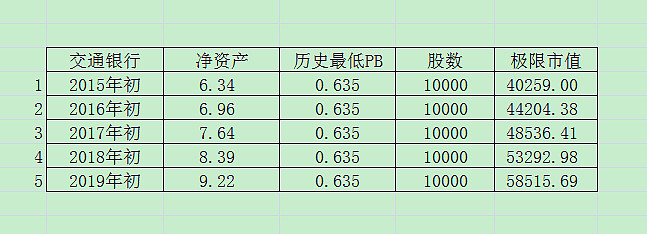

我通过统计交通银行2005年至2015年这十年的ROE发现,交通银行的ROE基本在15%左右,显然这家公司有比较高的投资收益率,是不错的投资品。

价格方面

交通银行历史最低PB是2014年的0.635倍,当前的每股净资产是7.25元,这样我就算出它的极限价格就是4.60元。(随着交通银行业绩的提升,其每股净资产必然会上升,那么极限价格也就会上涨,所对应的极限市值就一直往上涨了)

现在我的买入价5.55元,下跌空间就是(4.60-5.55)/5.55=-17.12%,我计划分三批5.5、5.0、4.5价格买入,并将投入资金控制在10%左右,以控制投资风险。

按交通银行过往业绩表现,估计未来的ROE仍然能维持14%,派现率保持30%,以2015年初的每股净资产6.34元计,那么到2019年每股净资产应该达到9.21元,还是按最低PB0.635倍计算,到那时市场最低报价就应该是5.85元,再加上2015年至2019年这几年的分红,假设分红加回,最低卖出价就是7.47元。

如果按5.55元买入,四年后按最低卖出价7.47元计算,未来四年每年的年化收益率至少是7.95%。比许多银行理财产品收益要高。

年化收益率=rate(4,0,-5.55,7.47)

如果幸运的能够5元买到,四年后以7.47元卖出,那么未来四年每年的年化收益率至少是10.56%

年化收益率=rate(4,0,-5.00,7.47)

如果幸运的能够4.5元买到,四年后以7.47元卖出,那么未来四年每年的年化收益率至少是13.51%

年化收益率=rate(4,0,-4.50,7.47)

有的人可能会想,股市的价格波动很大,一年的股价涨幅都不止上面这个数,如果做个低吸高抛的波段,短时间就能实现原先需要一年乃至几年才能达到的收益。但你有没有想过:1、如果能这样轻易的通过波段操作实现收益,那谁还会辛辛苦苦去打工或创业了,只要在电脑前轻按键盘和鼠标,钱就滚滚而来。所以上天是公平的,哪些想通过股市轻易赚钱的人最后的结局都是不妙的,逼着他们不得不继续去辛苦打工创业,也才有许多人不得不将钱放在银行里吃利息;2、从我写的《股票发展史》一文就知道了,股市是股票转让场所,本身并不创造财富,所以在股市追求财富本来就是水中月镜中花,是根本不靠谱,要想致富只能通过或打工、或创业、或老老实实拿着股票在持有期间分享上市公司的经营所赚来的钱。上帝是公平的,他褒奖老实人、勤劳的人,惩罚投机取巧、不劳而获的人。

现在我除了关心交通银行未来能否维持14%ROE和30%派现率,以及5.0元、4.5元和7.47元股价的出现外,可以屏蔽掉杂乱的市场报价和信息,剩下的就是按既定目标执行了。

这里,你会看到,是交通银行的每股净资产在推动股价上涨,这样的推动是公司业绩的推动,而不是资金或概念炒作的推动,这样的由净资产推动的股价上涨是扎实有力,稳定而不回头的往上推,这种上涨是只涨不跌的持续上涨。这就是“净资产推动股价上涨”的生动体现。

极限市值的确立,让我不惧市场价格的波动。因为我知道历史最低PB摆在那里,意味着极限股价摆在那里,我的买入价离极限股价的位置即下跌空间是一目了然,我的市值回撤空间也是一目了然。我的买入价离极限股价越接近,市值回撤就越少,这就是我透过观察极限市值确定买入价来控制我的市值回撤的原理。我知道了极限市值,这让我持股有了底气,不会再有市场报价所带来的下跌无底洞的恐惧。而且随着公司每股净资产不断上升,极限价格也在上涨,我离极限价格的下跌空间在逐渐缩小,直至消失,这意味着我的市值将不会再发生回撤了,最终我的市值变成了极限市值,开始只涨不跌的持续上涨了,我的持股信心就更加坚定了!反过来想,如果你买入价离极限价格越远,你就越受制于股市的价格波动,你持股的心态就越不稳定了!

净资产推动股价上涨的生动演示

极限市值控制市值回撤的生动演示

你看,只要交通银行的PB不创新低,不发生亏损,极限市值就肯定是只涨不跌的一直往上涨,而不像按股价计算的市值有涨有跌。

当然,如果交通银行未来几年ROE不能维持14%,派现率不能维持30%,那么未来几年的每股净资产就不是如表格里所演示的那样,所以股票投资的风险实质上就是公司经营的风险。

我要赚的就是交通银行的经营赚来的钱而不是股市的钱,我承担的风险也是这家公司的经营风险而不是股市的价格波动风险。

所以买股票就好比你开一家公司,是参股这家公司,赚这家公司的钱,承担着这家公司的经营风险。

现在你明白做股票的正确方法了吗?

你还需要每天听股评家、砖家的股票交易建议,需要每天关心股价吗?每天盯着股票买涨卖跌,忙个不停,却在做吃力不讨好的无用功,为券商贡献佣金。损失了金钱,虚度了光阴。

当然,我介绍的这种方法是最保守也最容易学的股票投资方法,最适合初学股票的投资者。当你开始在股市里稳定赚到钱,尝到了甜头,希望赚快钱、赚大钱的时候,很抱歉,我介绍的这种方法是无法实现你的远大目标,这时候成长股是你应该选择的方向了。不过,成长股投资方法对投资人的专业能力要求很高,收益和风险也相应增加了,你需要做好思想准备和专业能力储备。

以下是网友文章摘录:

股票市场经常会有群体性错误发生,你可回想6年前的大牛市,无数疯狂的人飞蛾扑火地涌入股市,他们都不认为股市有任何风险,结果股市在那一年末迎来了大熊市。在股票市场中投资,理性的人应该思考:这项投资究竟值不值得,这个时候买入股票是否妥当。别人花10万元建的工厂,开业好几年了,还没赚到一分钱的净利润,有人就拿着200万元去收购这家工厂,这项投资真的能让他赚钱吗,如其说这是投资,倒不如说是赌博。在股市中却经常发生类似的事情。投资者倘若亏损了,要尽量寻找主观原因,一味地埋怨客观环境,只会让自己离成功越来越远。

一家企业,如果经营业绩在未来一两年出现下滑,那么低市盈率就会变成高市盈率。所以我有一个观点:净资产比业绩更稳定。企业经营业绩的波动性比较大,而且难以预测,比如一些上市公司今年纯利是20亿元,可能明年就下滑了,只盈利5亿元。而净资产的变动过程则是缓慢的,甚至是有迹可循的。对很多上市公司来说,即使经营业绩下滑,净资产依然会增长。盈利20亿元和盈利5亿元,都会让净资产得到增长,只是增长的幅度不一样而已。

净资产比净利润更稳定,所以投资者尽量不要买股价比每股账面价值高太多的股票。记住:别把企业的发展前景想象得太美好了。你付出的价格太高,将来自己就会处于被动的位置。

想当年,巴菲特以13倍于每股净资产的价格买入宝洁公司的股票,可是将近十年过去了,他这部分投资几乎颗粒无收,只保住投资成本而已。

股友云蒙,是在错误的时间,错误的价位买入了一个不错的公司,她以七倍市净率来购买一家很不错的银行的股票,是十分错误的投资决策,导致她在七年时间里颗粒无收,投资者应该引以为戒。

通常情况下,股价与每股账面价值之比越高,就要求上市公司的ROE越高。

如果一家公司多年平均ROE只有15%,股价与每股账面价值之比却高达四、五、六倍甚至以上,这股票就被高估得太离谱了,泡沫很大。我个人认为这家公司股票的合理估值是2倍市净率。当然,如果更低,就更妙了。

民生银行和浦发银行每股净资产年增长三成左右,

很多蓝筹公司每股净资产年增长两成左右,

如果你的买入价接近其每股净资产,而且对公司的发展前景很有信心的话,就不需要经常了解市场报价,并以此来判断自己的对错,

因为价格终会反映价值,公司账面价值逐年增长,长期来说,必会推动股价不断往上走。投资者如果有足够的耐心,就可以分享到企业价值成长的果实。

如果你的眼光不错,以接近或者低于每股净资产的价格买到一家有着良好发展前景的公司的股票,假如它未来的加权平均ROE能保持在15%以上,且若干年后市净率依然是1倍,那么你的年复合收益率应该能在18%以上,这个成绩只比巴菲特差一点而已。相当于在持有期间公司所赚的钱都装入了股东的口袋,投资者一点也不吃亏。抛开一切杂念,把目光集中在企业上面,投资者应能获得不错的收益。

我用最简单、通俗的方式来告诉你未来它的股价会是怎么样的。

如果民生银行如我们所预想的那样发展很顺利的话,到2015年春季,其每股净资产应可达到9元左右(含分红)。到2016年春季,每股净资产应该可达到11-12元(含分红)。

如果股市依然处于大熊市,市场依然无视民生银行的发展,只给予其1倍市净率。那么一年后的复权股价应在9元左右,两年后复权股价在12元左右。

如果市场给予其1.5倍市净率,那么一年后其复权股价应在13.5元左右,两年后复权股价在17元左右。

如果市场给予其2倍市净率,那么一年后其复权股价应在18元左右,两年后股权股价在23元左右。

如果增发股票,通常会增厚每股净资产。而且对新股东增发的价格越高,对每股净资产增厚的幅度就越大。

所以当你对一家公司的发展前景很有信心的时候,一定要耐心持有,企业内在价值在增长,股价必定会随着上涨。如果公司的业绩表现出色,市场终会还它一个公道,给予它合适的价格。

此外,希望你不要将所有资金买入一个股票。

因为人非神仙,可能会有看错的时候。

包括巴菲特在内的许多投资者认为企业的内在价值与账面价值无关。

但如果你真的研究过股市的牛熊规律,你会发现,股价与账面价值的关联度是十分高的。每次熊市,股市的平均市净率都会跌得很低,每次牛市,股市的平均市净率都会涨得比较高。如果你不幸选中一家并不十分出色的企业,遭遇了黑天鹅,或者这家企业的经营业绩并不理想,因为账面价值的存在,你至少知道它的股价在最悲观的情况下会跌到什么程度,这也给在低位买入股票的人提供了足够厚的安全垫。

不知道巴菲特是否思考过:一味强调买股票不必看账面价值,是否会误导一大批投资者呢。

我在这方面,是个保守主义者。我深知我对企业的研究和分析能力有限,所以坚守自己的原则,不照本宣科,也不随大流,尽量在安全的前提下进行投资。

我买股票有几个特点:

1,最好低于净资产.如果有AB股,AH股,相互比价找便宜的买入.一样的股票在不一样的市场,会体现不一样的价格.我要做的就是选择较低的买入.例如现在的中国平安A股比H股便宜20%.显然应该买入A股.金风科技A股比H股贵了110%,显然应该买入H股.

2,每年分红最好不低于5%.而且一定要有分红的股票,可判断上市公司是不是做的假帐.

3,每年的净资产收益率超过15%,越多越好.

4,一直持有到超过我认为的价值为止抛出.期间不操作.