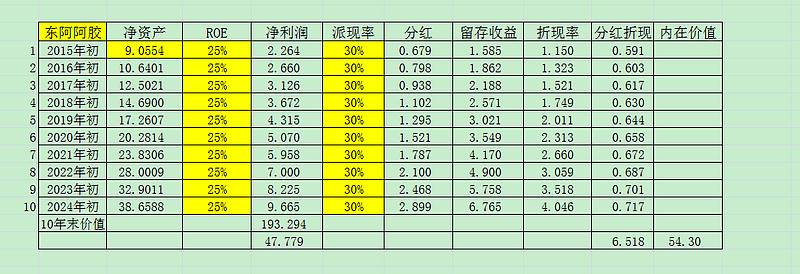

还是以东阿阿胶为例:

取25%ROE(连续保持10年25%ROE应该算了不起吧?!)、30%分红、增长10年,10年后零增长,其后给20倍市盈率,取15%折现率(想获取15%投资回报不算少吧)。

193.294=9.665*20倍市盈率,用15%折现率折现为193.294/4.046=47.779;分红折现加总6.518,所以内在价值是两者之和为54.3元。

按上述估值算,东阿阿胶应该值54.30元,现在的股价54.41元刚好对上了呀,可以买进持有10年,每年可赚15%了。

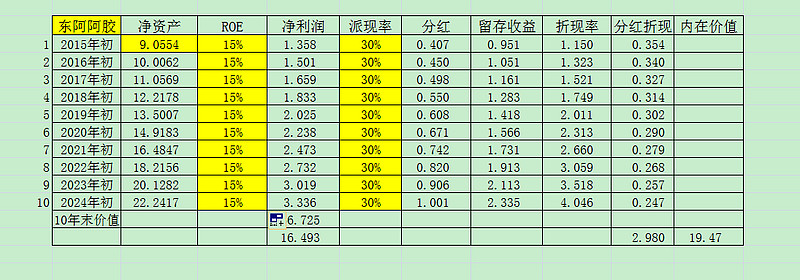

有的网友觉得ROE给的太高,那好,如果ROE给15%,其它条件不变,看看它的内在价值是多少?

上述估值法参考了修远求索的文章《低增长公司的投资价值》

网页链接

@放牛娃、@谦和屋