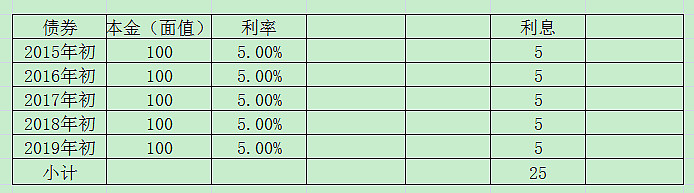

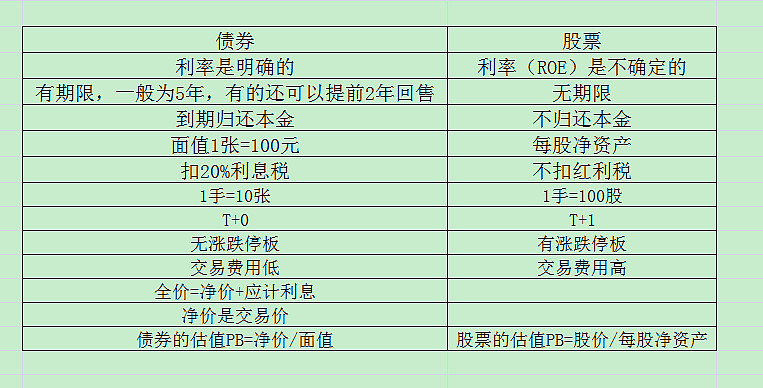

债券的本金(面值)法律规定永远是100元,利息是固定的5元,每年付息一次,5年到期后归来本金。

注:债券的利息是收20%的利息税,而股票新政是免收红利税。

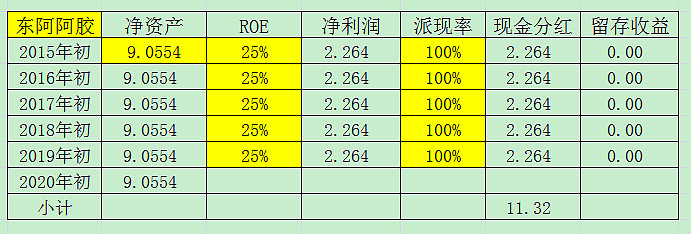

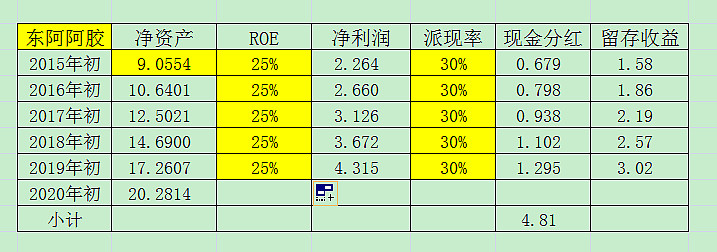

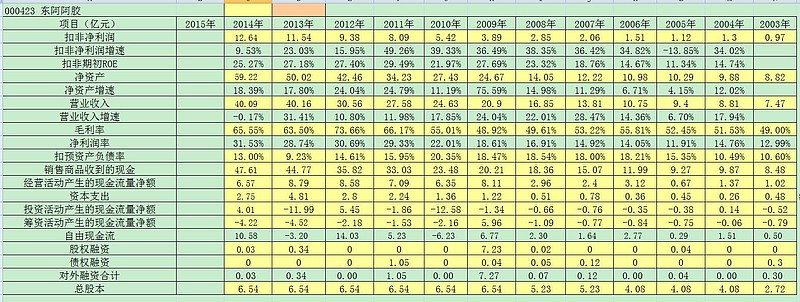

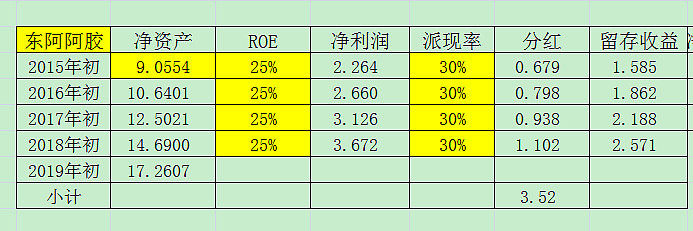

假设股票的净利润(更确切的说法应该是现金利润)全部分红的话,那么股票的特征,以000423东阿阿胶为例:

从上面可知,如果100%分红,那么股票的净资产是不会发生变化的。

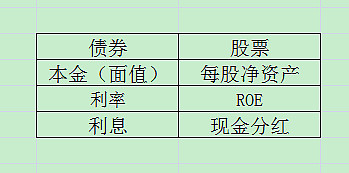

比较以上债券和股票的特征,我们可以很清楚的看到债券和股票的对应关系:

所以说股票就是一张债券,不过比债券复杂一些罢了。

怎么复杂呢?看如下的变化:

1、因为债券的利率是可以人为规定的,无论是固定利率还是浮动利率都可以事先设定好的,而股票的ROE却无法人为设定,因为ROE取决于公司的经营成果,而公司的经营是无法预料的,所以ROE是会变化的。如果经营好了,则ROE则会变大,经营不好了,则ROE就会变小,也就是说,股票的“利率”是不固定的、也是事先不知道的。

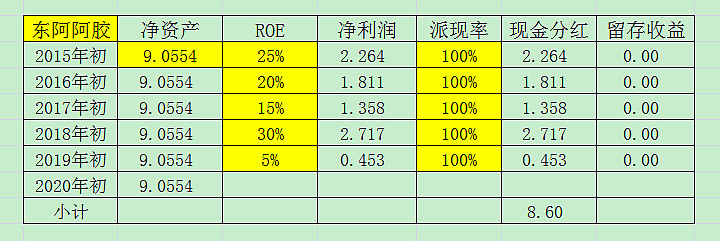

假设ROE的变化如下:

如上所示,正因为股票的ROE是变化的,所以现金分红也是不确定的,即股票的“票息”是不确定的,也是事先不可知的,不像债券的票息是确定的、事先可知的。

2、如果股票的净利润(更确切的说法应该是现金利润)没有全部分红,而是留下部分收益到公司里的话,并且ROE保持不变,就会有如下的变化:

你发现吗?股票的净资产会发生改变,净资产在不断上升,即股票的本金是在升值,原因就是留存收益加入到净资产中去了,是利息滚利息,具有复利的效果,你存银行只能享单利,单利的效果就是本金不会升值。

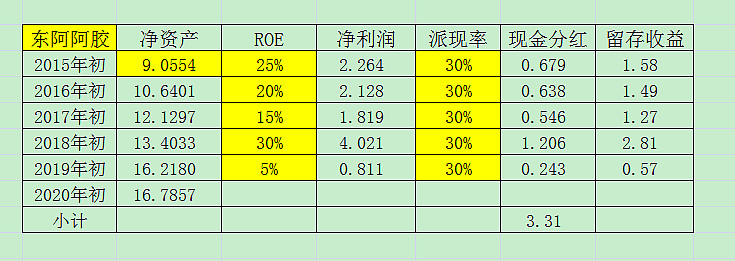

3、如果股票的净利润(更确切的说法应该是现金利润)没有全部分红,而是留下部分收益到公司里的话,并且ROE也在不断变化,就会有如下的变化:

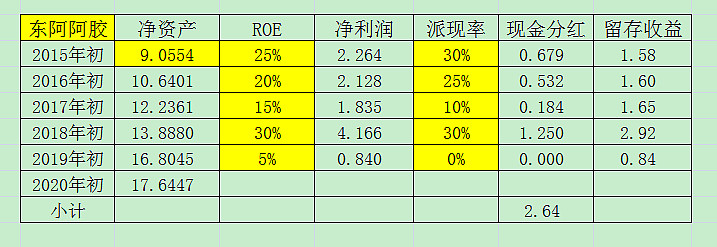

4、如果股票的净利润(更确切的说法应该是现金利润)没有全部分红,而是留下部分收益到公司里的话,并且ROE也在不断变化,派现率也不固定,又会发生以下的变化(这其实是股票的常态):

正因为股票有如下至少7种变化:

1、ROE不变、派现率100%;

2、ROE不变、派现率0%;

3、ROE不变、派现率30%;

4、ROE变、派现率100%;

5、ROE变、派现率0%;

6、ROE变、派现率30%;

7、ROE变、派现率变;

所以股票比债券要复杂的多,但形散而神不散,股票就是债券的本质并没有发生根本性改变。

明确了股票就是一张债券有什么意义呢?意义可大了,我们可以用对债券的估值方法应用于对股票的估值,并可以运用对债券价格波动的应对之策应对股价波动。

现在我们可以归纳股票和债券的不同了:

因为股票不像债券到期日会归还本金,所以当你想卖出时,每股净资产即使如预期,但PB却受股市大势影响而不同,所以预计的本金也会不同,对此,格雷厄姆采取的是持有2年无论那时股价如何都将卖出的策略。

债券的估值PB显示,面值100元、利率5%的债券,如果你以100元价格即PB=1倍购买,那么你的收益率(假如不扣利息税)就是5%;同样的,股票如果ROE为30%,如果你以3倍PB购买的话,你投资股票的收益率就是10%。所以PB越高,其投资收益率就越低。

股票的ROE远远比债券的利率高(当然劣质公司的ROE有的还不如债券的利率高)

因为上市公司不会将利润全部分红,总会留存一些收益,这是区别债券的地方。即使股票也如债券那样全部分红,不留一些收益,因而无法享受复利收益,但因为股票的ROE一般都高于债券的利率,所以投资股票的收益理应高于投资债券,但因为股票的PB也高于债券的PB,所以需要比较的是ROE/PB的这个最终收益率谁最高?

打开集思录,看看债券行情(只能选择普通投资者可参与的债券品种):

从上表可以看到,普通投资者可以买的债券收益率最高的有担保的为12.47%

从上表可以看见,所有债券的最高报价也只是113.88元,即PB=113.88/100=1.14倍

从上表可以看到,债券的最高利率是9.2%。

因为比较优秀的上市公司一般可以提供的ROE可以达到30%的收益,这比债券提供的利率高了许多,而且债券的本金是不能升值的,永远都是100元,而股票的本金即每股净资产只要公司有盈利都会上升的,换句话就是股票的本金是升值的,而且是按复利的方式增长(留存收益加入到净资产中去了的缘故),所以股票比债券理应有比较高的溢价水平。如果按债券能提供6%的收益率为基准,那么ROE为30%的股票,其PB理应=30%/6%=5倍,所以大多数股票的PB都不是1倍附近,而是远高于1倍PB。

目前股票有2800只,取第1400只股票看中位数。

ROE中位数是4.34%,这是前三个季度的数据,简单年化就是5.79%。

PB的中位数是5.01倍。

那么股票的(中位数)收益率=ROE/PB=5.79%/5.01=1.16%,显然股票的收益率是不及债券的收益率的,因为股票的ROE虽然比债券的利率高,且本金复利升值,但股票的估值也太贵了,结果其收益率反而不如债券。

下面以具体的债券和股票品种比较看,哪个品种的收益率高。

以124161 13瑞水泥和000423 东阿阿胶为例:

124161 13瑞水泥这只债券因为不是上市公司发行的债券,所以该发债公司的报表无法获取,这里就不分析其三张表了。这只债券2013年2月4日发行的,2021年2月4日到期,但可以在2018年2月4日回售给发债公司,即剩余日期也就在2年零1个月多13天了。它提供的利率是7.1%,按扣20%利息税算实际到手的利息是每张债券5.68元,那么2016年至2018年这三年的利息合计就是17.04元,到期可拿回本金100元,到期本利和117.04元,目前债券价格96.78元,即PB=0.96倍,因为债券是按净价交易全价结算的,全价=净价+应计利息,目前的应计利息为6.05元,所以全价=96.78+6.05=102.83元。

年化收益率=(到期本利和-购买全价)/(购买全价*剩余年限)=(117.04元-102.83元)/(102.83元*2.15年)=6.43%。

即以目前的价格96.78元(实际支付102.83元)购买124161 11瑞水泥这只债券,到2018年2月4日回售给发债公司,年化收益率为6.43%。比较高呀,看来我得考虑买这只债券了,这比货币基金强多了。

这只债券的风险点:

1、AA+评级,应该还算比较高;

2、责任人提供担保,这比较放心。

3、提供0.87折算率,能提供折算率就说明交易所还比较认可这只债券。

000423 东阿阿胶这只股票是上市公司东阿阿胶发行的,可以方便的获取财务报表。那么这家上市公司是不是比较优秀的呢?

按我定义的好公司要件先快速分析看:

这家公司除了现金比较少,现金流量表比较差之外,还算比较优秀,我将其归类为2015年三季报好公司行列里。

具体看2015年三季报:

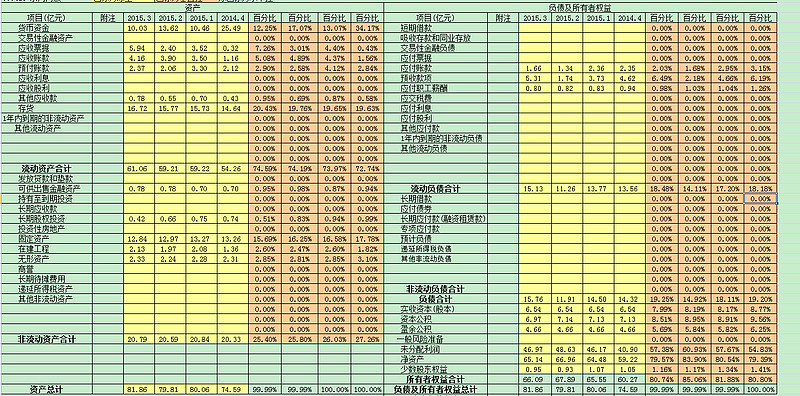

从资产负债表看,这家上市公司完全没有有息负债,扣除预收账款和其他无息负债后的资产负债率也只有10.74%,财务很安全。而应收账款也比较少,固定资产也比较少,所以资产负债表很健康,是我喜欢的类型。

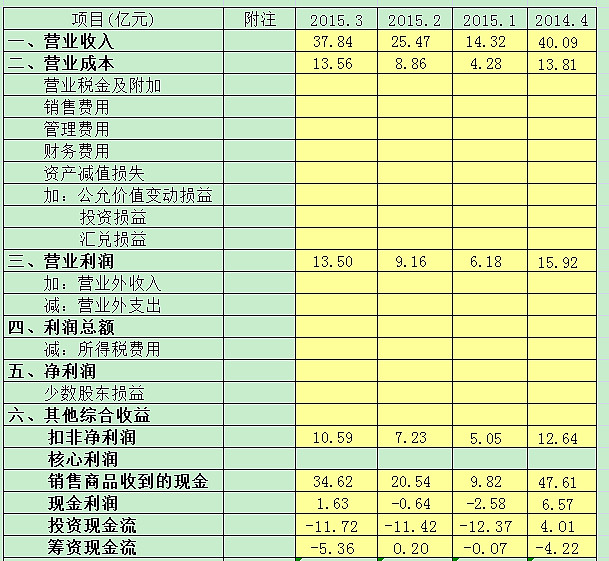

再看资产负债表的两张附表----利润表和现金流量表

这家公司的现金创造能力明显不足,2015年三季报仅创造1.63亿元现金,却报告有10.59亿元利润,利润的质量可想而知。2014年年报、2015年一季报、半年报的现金创造能力也不能恭维。

而它的投资需求却很高,2015年三季报显示投资额高达11.72亿元,而对应的现金利润仅1.63亿元,所以自由现金流为负的。这家已处于成熟期的上市公司不应该有这样差的自由现金流呀。

而它的筹资现金流还是流出的,即它还实施比较高的现金分红,2014年分红率为38%。现金创造能力低下,投资需求又很高,还有比较大的现金分红,那它资产负债表上的货币资金就只能是持续下降了。可以说,这家公司的现金流量表很不好看。

一家好的公司就和平民百姓家庭一样,现金创造能力越高,足以支付投资需求外,还有不错的现金结余,这样他家里的货币资金才会不断增长,这样的家庭财务状况才是比较健康的,显然东阿阿胶财务状况不算健康。

我看一家公司好不好,首先看它的资产负债表健康不健康,就如同看一个家庭的家底是不是很殷实,而现金流量表看的是这一家庭是不是很能赚钱。

1、如果一个家庭的家底很富裕,而他创造现金能力也很强,那这个家庭一定会更加地富裕的;

2、如果一个家庭的家底很富裕,但他创造现金能力很差,那这个家庭一定会逐渐败落下去的,就是俗话说的坐吃山空;

3、如果一个家庭的家底不富裕,但他创造现金能力很强,那这个家庭一定会逐渐地富裕起来的;

4、如果一个家庭的家底不富裕,而他创造现金能力也很差,那这个家庭将来会更加的衰落下去。

分析一家公司也可以参照上面这四点看这家公司属于哪个类型的。显然东阿阿胶属于第二类型。

至于利润表其实什么都不是,因为权责发生制下的利润表可操作的空间太大了,不如看现金流量表来得实在。记住,现金就是钱,而利润不是钱,利润只存在于报表里,你无法拿利润去买任何消费品和支付房租等,只有钱才能让你购买你需要的东西,所以利润这个东西实在不是个东西,千万不要把利润当一回事。

东阿阿胶的利润表就不用分析了,高毛利率、高利润率,都显示它具有某种的竞争优势。

再看这家公司过去几年的经营状况:

这几年的现金利润一直是低于净利润的,所以ROE要打折扣,而资产负债率比较低,所以风险也比较低,购买这样的公司安全性高。

现在要看估值了。

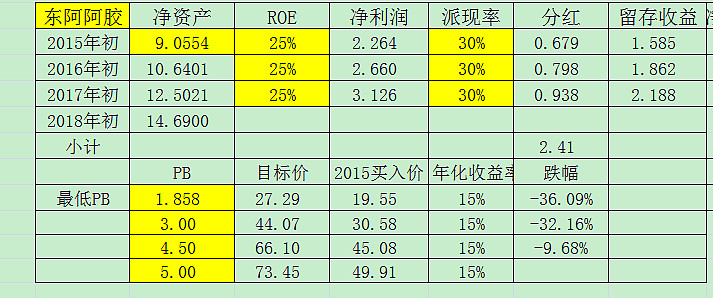

我假设东阿阿胶未来几年ROE能维持25%,分红率30%。如果想获取10%的收益,PB应该不高于2.5倍。历史上,市场曾经在2004年给这家公司1.86倍PB,但自从巴菲特理论传入我国,消费垄断企业被大众所接受以来,东阿阿胶就再也没有低于3倍PB了,人被洗脑的威力有多么的可怕!

入乡所俗罢!目前东阿阿胶的估值PB为5.01倍,如果:

1、如果2018年市场对东阿阿胶定价在3倍PB,那时的股价=3*14.69元=44.07元,这3年拿的利息是2.41元,本利和44.07+2.41=46.48元,以目前5倍的PB即49.94元购买则亏损:(46.48-49.94)/49.94=-6.93%

2、如果2018年市场对东阿阿胶定价在5倍PB,那时的股价=5*14.69元=73.45元,这3年拿的利息是2.41元,本利和73.45+2.41=75.86元,以目前5倍的PB即49.94元购买年化收益率:(75.86-49.94)/49.94/3=17.3%,比购买债券124161 13瑞水泥好。

3、如果2018年市场对东阿阿胶定价在7倍PB,那时的股价=7*14.69元=102.83元,这3年拿的利息是2.41元,本利和102.83+2.41=105.24元,以目前5倍的PB即49.94元购买年化收益率:(105.24-49.94)/49.94/3=36.91%

如果未来东阿阿胶的ROE不能保持25%,分红率不是30%,那么2018年初的每股净资产就不是14.69元,那么PB的定价即使是3倍、5倍或7倍,到2018年能得到的收益存在很大的不确定性,所以说股权投资是面向未来的最不确定性的投资,更像是一门艺术。其风险之大、魅力之大引无数英雄竞折腰!

网友ftt学投资是做实业出身,他感叹道,“实际上我们的风险要远高于企业主,大多数情况下大部分公司股票的价格可是N倍的PB呀。留给二级市场做投资的肉已经不多了。”看看发行和流通在外的高PB股票遍地都是,不愿博傻的资金宁愿购买固定收益产品甚至存银行也就可以理解了。大多数股票在大多数时间里都是没有投资价值的,尤其在强力托市的当下,所以已经有人喊出了宁可踏空不愿亏损的口号。

为什么格雷厄姆强调低PB投资的重要性?在这里我们可以看到,未来是不确定的,如果公司业绩不如设想的那样(比如2018年每股净资产不能达到14.69元)、未来的股市是牛市还是熊市也是不确定的(比如2018年恰逢是大熊市,市场给东阿阿胶的定价是3PB或更低) ,所以只能保守、保守、再保守,以保守的态度去面对未来的不确定性。

“虽然热情在其他行业是一项必不可少的品质,但在华尔街却总会招致灾难;显然,这一警告并非只适用于那些新手。”牢记格老的忠告吧!

最后再说说估值方法。虽然上面已经说过估值,但那是根据目前的估值算未来的收益率,反过来思考,如果我先设定自己希望的收益率,怎样算购买价呢?

还记得内在价值的定义吗?一家公司的内在价值就是这家公司未来现金流的折现总和,多么拗口的话语,能不能翻译为通俗易懂的大白话呢?

如果以债券为例算内在价值,你就会看懂内在价值是什么东东了,所以我建议做股票的人有必要先去做债券,就是这个道理。你债券的内在价值会算了,那债券的价格波动对你来说就不会茫然无所措了,进而,你再来做股票,就应用债券的估值方法,也就对股价的波动不再感到茫然了。现在市面上介绍的投资方法,雪球上有的博主推荐的方法都将股票投资复杂化了,将本来简单的东西人为搞复杂,这不是骗子就是本来自己就搞不懂或者故意忽悠人。

如果有这样一只债券,面值(法律规定)是100元,利率固定为5%,假设不扣利息税,5年到期,那怎样算这只债券的内在价值呢?

如果你从上市之日起就购买了这只债券,一直拿到期,这样,你有5年的利息可拿,共25元利息,到期拿回本金100元,你最终可获得125元的钱,这125元就是这只债券的内在价值。

但我们知道,明年的100元到今年就不值100元了,因为银行的利息摆在那里。假设银行的利率是3%,这意味着我存100元,一年后这100元就变为103元了,反过来说,明年的103元就只值现在的100元,进而,明年的100元肯定不值现在的100元,而只值现在的97.09元。这就是折现的概念,很重要呀!资产是有时间价值的,体现的就是这个折现概念!

顾名思义,折现,就是明年的钱打折到现在还值多少钱!

既然明年的100元只值现在的97.09元,聪明的你是否会联想到后年的100元值现在的多少钱呢?具体推导我就不展开了,后年的100元就只值现在的94.26元。

折现公式为,如果利率为3%,则:

第1年后的折现值=100/1.03;

第2年后的折现值=100/1.06;(你可以这样算,100元除以1.03再除以1.03)

第3年后的折现值=100/1.09;(你可以这样算,100元除以1.03再除以1.03再除以1.03)

第4年后的折现值=100/1.13;(你可以这样算,100元除以1.03,共除以4次1.03)

…………

第n年后的折现值=100/1.03^n;(你可以这样算,100元除以1.03,共除以n次1.03)

举一反三,如果银行的利率是10%,那折现率怎么算呢?

很简单,第1年后的折现值=100/1.10;

…………

第n年后的折现值=100/1.10^n;

更进一步,如果我想获取10%的收益,是否可理解为折现率就是10%呢?

好了,明确了折现率就是你所期望的投资收益率,那么刚才那个债券的内在价值就变了。

如果我期望债券的收益率是6%,可理解为折现率为6%,那这只债券的内在价值是多少呢?

利息 折现率 现值

第1年 5.0 1.06 5.0/1.06=4.72

第2年 5.0 1.06 5.0/1.06^2=5.0/1.12=4.46

第3年 5.0 1.06 5.0/1.06^3=5.0/1.19=4.20

第4年 5.0 1.06 5.0/1.06^4=5.0/1.26=3.97

第5年 5.0 1.06 5.0/1.06^5=5.0/1.34=3.73

小计 21.08

第5年本金 100/1.34=74.63

这只债券的内在价值=74.63+21.08=95.71元。

也就是说,对于5%利率、5年到期的债券,你以95.71元购买的话,每年能获得6%的投资回报。

现在你知道这只债券的内在价值是95.71元,那么债券价格波动对你意味着什么呢?

如果债券价格<96元,你就买入。你将获得至少6%的年化收益率

如果债券价格>96元,你就不买入。如果买入就达不到你期望的年化收益率。

如果债券价格>125元,你就卖出。因为到期你也只能拿125元,你这是提前兑现。

所以,你一旦知道这只债券的内在价值,你就很从容的应对债券的价格波动了,你就会很明确的划分价值区、风险区、高估兑现区了,投资再也不茫然不知所措了吧!

那股票的估值怎么算?其实可以参照债券的估值方法。你将债券的利息转换为股票的净利润(当然净利润最好有现金做保证),你投资股票期望收益率10%应该算不错了,那么股票的折现率取10%,你假设拿3年(如果你看不清一家公司未来五年的发展的话),好了,有了这三个条件,算股票的内在价值就如同算债券那样的方法算就可以了。

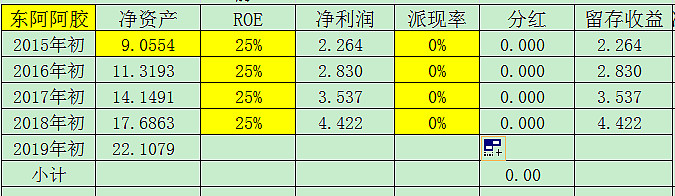

现在看东阿阿胶的内在价值是多少?假设不分红以简化计算。

仿照债券的估值方法算东阿阿胶这只股票:

利润 折现率 现值

2015年末 2.264 1.10 2.264/1.10=2.058

2016年末 2.830 1.10 2.830/1.10^2=2.830/1.21=2.339

2017年末 3.537 1.10 3.537/1.10^3=3.537/1.33=2.657

2018年末 4.422 1.10 4.422/1.10^4=4.422/1.46=3.020

小计 10.074

2018年末每股净资产应该是22.1079元,按1.10^4折现值为15.10

这只股票的内在价值=15.10+10.07=25.17元。

而目前东阿阿胶的股价是49.94元,显然高估了,高估了49.94/25.17=1.98倍。

结论是,以目前的股价49.94元购买,拿到2018年末,其投资收益率是低于10%的。

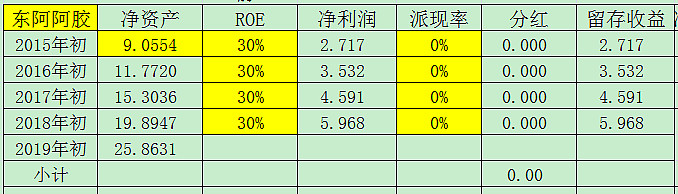

如果你认为东阿阿胶是伟大的企业,可以维持30%的ROE,那么按这样的业绩算其内在价值又是多少呢?

利润 折现率 现值

2015年末 2.717 1.10 2.717/1.10=2.47

2016年末 3.532 1.10 3.532/1.10^2=3.532/1.21=2.919

2017年末 4.591 1.10 4.591/1.10^3=4.591/1.33=3.449

2018年末 5.968 1.10 5.968/1.10^4=5.968/1.46=4.076

小计 12.914

2018年末每股净资产应该是25.8631元,按1.10^4折现值为17.66元

这只股票的内在价值=17.66+12.91=30.57元。

而目前东阿阿胶的股价是49.94元,显然高估了,高估了49.94/30.57=1.63倍。

反过来算,按49.94元买入,其年化收益率是多少?仍然按30%ROE计,不分红。

那么2015年至2018年净利润合计为16.81元,到期日每股净资产为25.8631元,本利和=25.86+16.81=42.67元,显然以现价49.94元购买是亏损的。

所以目前的东阿阿胶股价是高估了,没有投资价值,不如买124161 13瑞水泥这只债券。

当然,如果你是巴菲特的拥趸,牢记巴菲特的一句话“如果不想持有十年,就一分钟也不要持有”而打算拿10年,则东阿阿胶是否有投资价值呢?我们也不妨算一下:

仿照债券的估值方法算东阿阿胶这只股票:

利润 折现率 现值

2015年末 2.264 1.10 2.264/1.10=2.058

2016年末 2.830 1.10 2.830/1.10^2=2.830/1.21=2.339

2017年末 3.537 1.10 3.537/1.10^3=3.537/1.33=2.657

2018年末 4.422 1.10 4.422/1.10^4=4.422/1.46=3.020

2019年末 5.527 1.10 5.527/1.10^5=5.527/1.61=3.432

2020年末 6.909 1.10 6.909/1.10^6=6.909/1.77=3.90

2021年末 8.636 1.10 8.636/1.10^7=8.636/1.95=4.432

2022年末 10.795 1.10 10.795/1.10^8=10.795/2.14=5.036

2023年末 13.494 1.10 13.494/1.10^9=13.494/2.36=5.723

2024年末 16.867 1.10 16.867/1.10^10=16.867/2.59=6.503

小计 39.1

2018年末每股净资产应该是84.335元,按1.10^10折现值为32.51

这只股票的内在价值=32.51+39.1=71.61元。

显然,按现价49.94元购买拿到2024年其投资收益率是高于10%。

至于高多少,可以这样算:2015年至2024年利润合计为75.28元,到期日每股净资产为84.335,本利和=84.335+75.28=159.624元。以现价49.94元购买,年化收益率=(159.62-49.94)/(49.94*10)=21.96%。

上面股票的估值有个问题,就是利润并不像债券的利息可以拿到手,而是如我假设的那样还留在企业里。可靠的算法应该是这样的:

仿照债券的估值方法算东阿阿胶这只股票:

分红 折现率 现值

2015年末 0.679 1.10 0.679/1.10=0.617

2016年末 0.798 1.10 0.798/1.10^2=0.798/1.21=0.66

2017年末 0.938 1.10 0.938/1.10^3=0.938/1.33=0.705

2018年末 1.102 1.10 1.102/1.10^4=1.102/1.46=0.753

小计 2.735

2018年末每股净资产应该是17.2607元,按1.10^4折现值为11.789

这只股票的内在价值=11.789+2.735=14.52元。

现在的股价是49.94元,怎么相差这么多呀,那是因为我是按债券的方法算股票的估值,而债券的价格一般在债券的面值附近,而股票的PB却远远高于其面值(每股净资产),所以才会有这样大的差额。看看成熟市场的PB就可以知道我们A股的估值有多么贵!非上市公司的股权转让也都是在净资产附近加一点钱而已,不会像A股二级市场那么贵。

如果股票也会债券那样,其股价略高于面值(每股净资产),合理估值应该是2.5倍PB,那么该股的股价应该是2.5*9.0554=22.64元,这样内在价值14.52元就没有相差那么多了。

做股票投资的困难之处是不可控因素比较多,按算内在价值的方法看,折现率是确定的,拿三年是确定的,而有现金保障的净利润是你不可掌控的,这样你就面临着投资收益的不确定性。

那么如何面对这一不确定性呢?

按格雷厄姆的想法,就是:

1、买入时的估值要低;

2、单一股票不要买太多,也就是要控制住仓位;

3、尽量分散多买一些股票,以避免你失算的风险。

格雷厄姆的方法比较适合对企业没有多大把握,自知能力有限的业余投资者。

如果你是专业投资者,有丰富的投资经验,有很强的行业和公司分析能力,对未来看得比较清晰,那么巴菲特、芒格、费雪的方法值得学习。

格雷厄姆的方法、巴菲特的方法适用于不同的投资者,关键是要定位好自己,人要有自知之明,认识你自己很重要,自己有多大的能力就学哪一家的投资方法,千万不要太高估了自己才是关键所在。

延申阅读:

判断一只股票贵不贵(资产估值法)网页链接