长期,银行股股价必定围绕每股净资产波动!

对长期投资者来说,利润才是实实在在的收益!

GDP中高速增长,M2高增长,银行股净资产就会高增长

长期,银行股的股价涨幅与净资产涨幅正相关

为什么银行股当价格<每股净资产,我们就说价格便宜了?

银行股投资逻辑

巴菲特买入标准

------------

投资赚三种钱

1、净资产增长,长期看这一点是最大的钱,是“西瓜”。

2、估值回归的钱,如市净率从1倍变到3倍,长期看这一点是“小西瓜”。

3、股价波动的钱。长期看这一点是“芝麻”。

最重要的是抓“西瓜”,即净资产增长的钱一定要赚到。

3年兴业银行持有不动,股价年均复利23.17%,低于10年10倍年均复利25.59%。但是3年前兴业银行市净率=1.03倍,现在市净率=1.045倍,我们还没有赚到市净率从1倍至3倍“小西瓜”的钱,3年只是赚了净资产增长的“大西瓜”的钱。

因此判断:兴业银行从3年前投资开始,在过去7年,仍然是会有10年10倍涨幅,一切历史会验证!

附:在投资中90%的人,喜欢赚股价波动的钱,在这过程中反复的对对错错,最后虚度时光。

附:2014年年报兴业银行加权净资产增长率=21.21%。

在3年来,兴业银行股价数次接近每股净资产价格,甚至低于净资产价格比较长时间,但是很少有人在这便宜价格买进。多数朋友都在股价涨起来了,再买进,价格相对已经不便宜了。

我们开公司赚什么钱,是赚净资产增长的钱。

让我们将投资回归本源,也赚净资产增长的钱!

--------------

长期,银行股股价必定围绕每股净资产波动!

中国的银行每股净资产已经20多年一路上涨,不但是每年一路上涨,而且是每个季度均是一路上涨,并且是稳定均匀上涨。

当一个公司的净资产总是稳定均匀的上涨,我们才能对这个公司的未来净资产进行预测。

比如兴业银行,过去10年,每季度净资产上涨最少的季度是净资产上涨4.5%,因此,我就以净资产每季度上涨4.5%,来预测兴业银行将来的净资产。见下表:

兴业银行15年二季度的每股净资产是13.76元,那么预测三季度每股净资产=13.76*1.045=14.3792元。

兴业银行本月28日要出三季度报告,我们到时候再来看看兴业银行的每股净资产是多少。

许多炒股的朋友,十分关注股价的涨跌。

其实做为一个长线投资者,更应关注所投资的公司净资产的涨跌。

像银行股净资产的涨跌是可以大致预测的,而股价的短期波动很难预测。

银行股每股净资产就是股价的价值中枢!

长期,银行股股价必定围绕每股净资产波动!

-----------------

对长期投资者来说,利润才是实实在在的收益!

假设兴业银行每股利润“零”增长,仅仅计算兴业今后两年半时间的利润,就将完全收回投资成本。

投资成本股息率=9.63%

对长期投资者来说,股价的波动都是虚假的东东,利润才是实实在在的收益!

因此,长期投资者不应以股价的短期波动来计算自己的收益率!

利润和股息率才是长期投资者真真的收益,最后必定会反应在股价上!

附:在雪球网上,投资银行的收益率中,我的收益率不算高的。

注意:仅仅计算兴业今后两年半时间的利润,就将完全收回投资成本。这里的收回成本,是指我自己3年前投资的成本。

投资成本股息率=明年分红/我3年前投资成本=9.63%

如果以今天兴业银行收盘价的15.02元投资,股息率=2.9*22%/15.02=4.24767%

其中原因,就是兴业银行每股收益较3年前已经增长许多了。

2001年我们曾经13.5万买了一间房,当时一年租金收益率6%,现在一年租金2.88万,租金投资成本收益率=2.88/13.5=21.33%。

一切投资都是相通的。

房子的租金=公司的利润

兴业银行利润回报率远远高于房子的租金回报率。

这就是,长期持有,价值投资。

------------------

GDP中高速增长,M2高增长,银行股净资产就会高增长

M2增长率=GDP+CPI+货币容忍度的速度增长。

货币(M0)=流通中的现金,即流通于银行体系之外的现金;

狭义货币(M1)=(M0)流通中的现金+支票存款(以及转账信用卡存款) ;

广义货币(M2)=M1+储蓄存款(包括活期和定期储蓄存款);

M2的流动性相对偏弱,反映的是社会总需求变化和未来通货膨胀的压力状况,通常所说的货币供应量,即指M2。

假如A银行有初始存款100万,存款准备金率是16%,则A银行须存入人民银行16万,另84万贷款给甲企业。甲企业贷到的84万可以存入另一家银行也可以向乙企业购买货物,无论甲企业如何处理,最终这84万元还是存在银行里,而84万的其中16%即13.44万元须存入人民银行,而70.56万元商业银行可以继续用于贷款。于是当存款准备金率为16%时,100万的初始存款,最终存款规模最大可以是625万,可以放贷的最大额是525万元。存款的放大系数是6.25倍,即1/16%。如果央行将存款准备金率提高到20%,则存款放大倍数将缩小为5倍,可以放贷的最大额是400万元,贷款额度比存准率为16%时减少23.8%。

因此,人民银行常常通过存款准备金率的变化来调节M2。

短期而言,银行业的存贷款规模会受到央行的存款准备金率变动而产生波动,但长期而言,银行业的存贷款规模总是与一个国家的货币供应量M2相适应的,并且与一个国家的GDP密切相关。

在一个GDP年均增速接近7-10%的发展中国家里,对于财富的积累和贷款的需求,是不会萎缩的。

银行业的本质就是吸收存款,发放贷款,获取利差,同时为广大客户服务,收取服务增值收入。

由此,只要中国的GDP依然保持相对较高的水平,我们没有必要对银行业的成长性产生过多的忧虑,事实上,当通胀较高时,M2的增长率会远大于GDP增长率,从这个角度看,投资银行业是规避通胀的一个不错选择。

我们需要做的是:在众多银行股中,择优买入就可以了。

因此,一个国家GDP中高速增长,M2就会高增长,银行股净资产就会高增长。

银行股平均净资产增长率与M2关系:

以兴业银行、招商银行、浦发银行、民生银行等16家银行为例。

因此,中国银行股净资产在今后较长的一段时间仍旧会高增长。

(写于3年前投资银行股时)

--------------

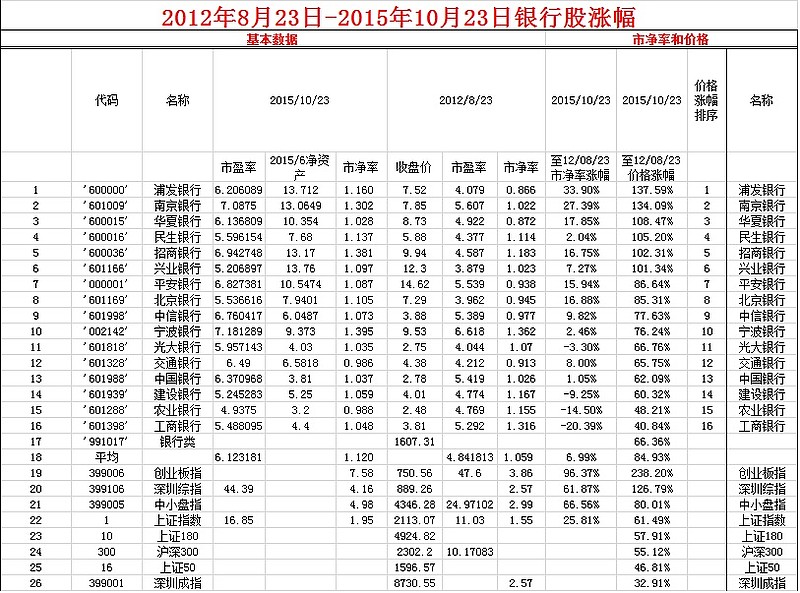

长期,银行股的股价涨幅与净资产涨幅正相关

一 现象:

(1)2012年8月23日-2015年10月30日净资产增长前五的银行股是:

民生银行、兴业银行、浦发银行、招商银行、南京银行。

(2)2012年8月23日-2015年10月30日股价涨幅前六的银行股是:

浦发银行、南京银行、华夏银行、兴业银行、民生银行、招商银行。

我们看到:2012年8月23日-2015年10月30日净资产增长前五的银行股,

其股价涨幅均进入银行股股价涨幅前六。

二 结论:长期,银行股的股价涨幅与净资产涨幅正相关。

三 推测: 长期,净资产涨幅愈大的银行股股价涨幅愈大。

为什么要在乎净资产增长与股价涨幅的关系?

因为净资产增长是相对股价波动是比较可以预测的。

投资,做的所有事情就是:

(1)预测到。

(2)赚到预测到的收益。

-----------------

为什么银行股当价格<每股净资产,我们就说价格便宜了?

1、 根据《聪明的投资者》理论:当一个公司出售的价格<清算价值,那么这个公司,就价格便宜。因为当我们买下这家公司后,把这家公司各个部件清算卖出,我们就赚钱了。

2 、银行的净资产包括二部分,

其一是金融资产,这些金融资产就是=清算价格,这部分是实打实的。中国银行股的金融资产,占净资产比例的90%以上。

其二是银行办公用的房地产,这部分资产占银行股的净资产约5-10%,中国的银行房地产基本上是10年,20年,30年前买入的,当时买的价格非常便宜。但是财务规定,这些房地产要按照当时的买入价计入银行的净资产。

现在的这些房地产价值已经远远超过资产负债表中显示的净资产的价值了。

所以,银行股净资产=金融资产+房地产成本价格

其中:金融资产=清算价值,房地产成本价格<清算价值。

因此,银行股的净资产<清算价值。

换句话说,当银行股的股价<净资产时,我们以这个价格,把整个银行买下来,过后,我们把银行的金融资产,清算卖出,再把银行的房地产卖出,我们仍然会赚钱。这就是物有所值的概念。

因此,业绩优秀的银行股价格<每股净资产时,是非常好的投资机会。

银行业的净资产=清算价值,那么其他行业呢?

其他行业不尽相同,比如钢铁行业和纺织行业的厂房、机器买入时,需要大量的资金,当厂房和机器清算时,是一堆废铜烂铁,不值几个钱的。

如果有时间,可以选一份银行股的资产负债表读一读就知道,很简单的一件事。

《聪明的投资者》:

1、 与高价(相对于利润和有形资产价值而言)购买股票的人相比,以这种账面价值为基础而建立股票组合的投资者,可以以更加独立和超然的态度来看待股市的波动。

只要所持股票的盈利能力令人满意,他就可以尽可能不去关注股市的变幻莫测。此外,他有时还可以利用这种变幻莫测,来展现自己贱买贵卖的高超技巧。

2 、 从根本上讲,价格波动对真正的投资者只有一个重要含义,即它们使得投资者有机会在价格大幅下降时做出理智的购买决策,同时有机会在价格大幅上升地做出理智的抛售决策。

在除此之外的其他时间里,投资者最好忘记股市的存在,更多地关注自己的股息回报和企业的经营结果。

--------------

银行股投资逻辑

A 投资的本源,就是赚净资产增长的钱。

B 业绩优秀的银行股价格<每股净资产时,是非常好的投资机会。

C 长期,银行股股价围绕每股净资产波动。

D 中国银行股净资产在今后较长的一段时间仍旧会高增长。

E 投资3.173年A股银行股涨幅

兴业银行,招商银行,浦发银行,民生银行

---------------

巴菲特买入标准