西施小姐年方26,某跨国公司的小白领一名,天生丽质,气质优雅,她最近陷入了情感难题。环顾四周,自己的好朋友们订婚的订婚、结婚的结婚,就连从小什麽都比不上自己、什麽都慢自己一拍的邻居东施前几天都宴请宾朋,热热闹闹地把自己嫁出去了。

追求西施的人自然不少,西施也不是过于挑剔,只是挑花了眼,实在不知道哪一个才是自己的真命天子。

西施身边具有代表性的追求者包括以下三位,其简历如下:

夫差:

夫差是某跨国公司的老总,今年50岁,有一儿一女,目前正在和老婆闹离婚。夫差是在一个大型宴会上遇见西施的,他对西施可谓是一见锺情,之后便展开了全方位、高强度的追求攻势。夫差明白自己虽然年纪大了些,相貌普通了些,可经济条件上的优势足让那些年轻人望尘莫及:有豪宅3套、马车3驾,年收入600万两银子左右,目前积蓄已达千万,在行业内也是响当当的人物。夫差是含着银匙出生的,他的成功主要归功于他那个背景强势的老爸。

夫差的爱情宣言:让你做锦衣玉食的王后!

范蠡:

范蠡今年28岁,玉树临风、年轻有为。目前范蠡正处于创业阶段,是越国某小公司的总经理。范蠡和西施青梅竹马、两小无猜,看着西施一天比一天出落得美丽大方,追求者如云,范蠡感到强烈的危机感,经过头悬梁、锥刺股般的苦读,范蠡考取了全球知名的学府,多年后拿到博士学位,学成后毅然回国创业。前一阵子贷款买了车子与房子,过上了貌似中产的生活。处于创业阶段的范蠡,积蓄只有5万两左右,经常面对入不敷出的困境。不过范蠡相信,凭借自己的一腔热血与满身才学一定能大展拳脚、实现抱负。

范蠡的爱情宣言:许你一个璀璨的未来,送你一个美丽的明天!

马夫:

马夫很普通,普通到很少有人知道他的名字。他是个“的哥”,西施上下班包他的车,西施称呼他为“马夫先生”。马夫今年29岁,长相普通,学历普通,家庭背景也普通。马夫一直暗恋着西施,他相信自己能给西施幸福。马夫有祖传老宅一套,马车一驾(工作用),每月8000两银子的收入不是很多,却也稳定,再加上自己的积蓄25万两,日子过得平凡却也滋润。马夫赶车有一套绝活,因此不存在失业的风险,算得上是高级技术人才。马夫很爱西施,默默地为她做了很多事情。

马夫的爱情宣言:为你筑一个稳定的小巢,永远给你安全感!

西施现在的难题就是:到底谁可以托付终身------夫差,范蠡,马夫?西施想了很久,整理不出一个头绪。听说王媒婆是越国最出名的红娘,经她撮合的成功率达90%以上,人称“一线牵”。西施就找王媒婆帮忙来了。王媒婆的成功秘诀就在于她有一份资料详尽的数据库------“红娘簿”。可不要小看这本红娘簿,这里面记录着每一个人的基本条件:收入、房子、车子、相貌、学历、家庭背景……你所能想像到的一切,都可以在这份“红娘簿”里找到。不过,这还不是王媒婆的绝活,王媒婆的绝活在于将每一个人的每一条信息都量化了,每一个人化身成了一个个的客观数字。王媒婆经常神秘地告诉别人:“秘诀就在于数字的‘般配’!”

很神奇吗?其实,王媒婆只是运用了会计的知识,将个人的信息演化成为会计信息加以记录。

中国的婚姻讲究的是“门当户对”。对此,王媒婆并不感冒,但她也不放过考查一个人的家底。因为这是做到般配的第一步。此时,王媒婆用到的工具叫做资产负债表。

下面就让我们看看西施和她的追求者们的资产负债表吧,说不定能看到隐藏在其某深处的一些东西。

西施的基本情况(对应表格如下):

(1)作为工薪阶级的“小白领”,西施基本上属于“月光族”,手头有现金1万两;工作了三年也没攒下什麽钱,银行存款4万两。

(2)西施股市上小小投资了3万两,亏了1万两,西施果断斩仓,退出股市。最近又在范蠡的建议下购买了2万两的股票,短期投资账户下余额2万两。

(3)西施的房子是租的,预付了5000两的租金。

(4)奢侈品消费比较多,西施拥有数不胜数的衣服、包包,家里的“存货”价值高达30万两。

(5)西施的珠宝首饰多来自于别人的馈赠,价值10万两。以白金、钻石形式存在的首饰,具有投资、增值的意义,记入长期投资。

(6)豪华小马车是夫差赠送给西施的礼物,价值40万两。

(7)西施的美貌远近闻名,才学也算出众,可以折合成高达500万两的无形资产入账。

(8)在收到夫差的礼物之前,西施一直是包马夫的车。由于手头的资金周转有点问题,西施还拖欠马夫2万两,但马夫并不和西施计较。

(9)信用卡刷爆了2万两。

(10)西施的实收资本是来自于父母的投资------500万两。

(11)西施的资本公积是来自于追求者们馈赠的珠宝以及其他礼物,合计75万两。

(12)西施并没有什麽明晰的理财计划,在爸妈一而再,再而三的劝告下,西施从4年前开始为自己每年提取2500两的未来保障金,总计在公积金科目下有1万两。

(13)西施积攒的未分配利润7.5万两。

夫差的基本情况(对应表格如下):

(1)夫差有现金20万两,银行存款730万两。

(2)夫差的短期投资主要是股票和基金,价值300万两。

(3)讲哥们儿义气的夫差积累了大量的应收账款,共计400万两。

(4)夫差讲究生活品质,家里的各种存货价值500万两。

(5)夫差的长期投资主要是古董与艺术品,价值700万两。

(6)夫差的固定资产包括房子3套,马车3驾,共计1500万两,计提了450万两的累计折旧,固定资产净值1050万两。

(7)夫差是知名学府的MBA,拥有较高的身价和声誉,能力出众,不过已经到了知天命的年龄,无形资产减值风险很大,折价100万两记入无形资产。

(8)夫差没有什麽外债,应付项目、预收项目和长期借款均为零。

(9)短期借款项目上有信用卡需要还款3万两。

(10)夫差的总股本3797万两,其中为家庭共同基金的积累达1000万两。

(11)夫差的实收资本是其父母给予的共计100万两。

(12)夫差积攒的未分配利润合计2697万两。

范蠡的基本情况(对应表格如下):

(1)范蠡有现金1万两,银行存款4万两。

(2)范蠡进行短期投资,投资5万两炒股,翻了两番,上个月在股票价值20万两的时候卖出,又购买了另一支股票,短期投资账户下有20万两。

(3)范蠡的公司正处于创业期,范蠡的工资有些没有按时领取,因此,他积累了一些应收账款,金额为3万两。

(4)范蠡没有存货的习惯,不用的东西很快就扔掉,存货项目下只有1.5万两。

(5)范蠡的房子是向钱庄贷款购买得来的,首付了15万两,向银行贷款80万两,分30年付清,贷款年利息8%。

(6)范蠡的车子也是向钱庄贷款购买得来的,首付8万两,向银行贷款18万两,分10年付清,贷款年利息8%。

(7)一年内到期的银行贷款44667两,银行长期贷款总额98万两-44667两=935333两。

(8)充满年轻活力的范蠡拥有潇洒英俊的外貌、博士的高学历以及出众的才华与性格魅力,这些为他在无形资产科目赢得了500万两。

(9)范蠡的信用卡还欠款额1万两,属于短期借款。

(10)范蠡的总股本551.5万两,由于经济状况尚不稳定,因此没有固定的理财计划,范蠡先生的公积金账户下没有存款。其中,实收资本500万两,未分配利润51.5万两银子。

马夫的基本情况(对应表格如下):

(1)马夫有现金3万两,自从工作以来赚的钱基本都存进了银行,银行存款25万两。

(2)马夫有2万两的应收账款,是西施拖欠的工资,马夫并不介意。

(3)马夫有价值2万两的存货。

(4)马夫拥有父辈留下的房子一套,价值180万两的房子,已经全部计提过折旧,累计折旧162万两,按10%计算残值,固定资产残值为18万,不再计提折旧。

(5)马夫的车子价值20万两,计提了5年折旧,累计折旧10万两,净值10万两。

(6)马夫相貌普通,学历一般,赶车的绝活可以为他在无形资产上赢得几分;另外,马夫朴实无华的性格、认真的生活态度、对爱情的不计回报、忠贞不渝,让每个女人包括西施在内心都为之心动。基于此,马夫的无形资产价值200万两。

(7)有些保守的马夫没有任何借款,也不做任何投资。

(8)马夫对未来有详细的理财计划,每月工资的10%作为子女教育基金,5%作为紧急、意外情况备款,10%作为家庭养老基金。截至目前,马夫的公积金账户下已经存下了10万两。

(9)马夫的实收资本科目下有无形资产的200万两和父辈留下的价值18万的房子,共计218万两。

(10)马夫积累的未分配利润价值32万两。

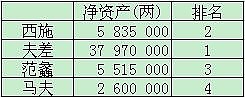

综上,我们可以看到谁的经济实力最强,如下所示:

更严格的说,这里的净资产是指归属于母公司所有者权益合计。

王媒婆的“红娘簿”不只包括资产负债表,还包括每个人的利润表和现金流量表。用王媒婆的话说,这三张表缺一不可,每个人的基本信息都可以从这三张表中一探究竟。

王媒婆经常告诫别人,评价人的经济实力要采取“时点+时间段”的综合分析方法,不要只看张三现在腰缠万贯,应该查查他的利润表,看看他是否具有可持续的稳定的赚钱能力,也不要只看到李四穷酸潦倒的模样,也许他的利润表正显示了他事业的转机呢。

西施的利润表:

(1)西施的月工资收入6000两,一年的工资收入72000两。

(2)西施的年终奖金10000两。

(3)西施经常性的日常生活支出包括各项生活消费:饮食、住房、用车、服装等,合计一年的营业成本有142000两。

(4)西施兼职做模特,年收入200000两。

(5)西施经营朋友圈所花费的开销每年大约50000两。

(6)西施参加了健身俱乐部,每年会费25000两。

(7)信用卡还款拖欠,一年的财务费用2000两。

(8)西施在股市上投资了30000两,亏了10000两,短期投资还剩20000两,西施果断斩仓,退出股市。

(9)西施缴纳的个人所得税为6925两。

综上,可填制如下表的西施的利润表

夫差的利润表:

(1)夫差的工资水平较高,平均每月50万两,年薪600万两。

(2)夫差经常性的生活开支平均每月8万两,一年合计96万两。

(3)夫差去年的折旧费用150万两,归入主营业务成本。

(4)夫差近一年的副业是写书,并获得了40万两的版税,夫差帮朋友的忙收入15万两。不过,上述收入还以应收账款的形式存在,即便如此,也应记入利润表。夫差为写书花费了5万两的成本。因此,夫差的其他业务利润合计为50万两。

(5)夫差的场面费用、交际花费较高,这一年用于人际关系网络维系的经营费用高达100万两。

(6)参加高尔夫球俱乐部支付的会费每年100万两。

(7)夫差购买了大量的保险,保金巨大,为养老、疾病医疗、子女教育等做足了准备,这一年为保险支付的管理费用高达15万两。

(8)夫差没有贷款,财务费用为零。

(9)夫差近一年将股票投资逐渐转为收藏品投资,夫差在股票市场上获得了15%左右的收益,收藏品上获得了15万两的收益。共计投资收益35万两。

(10)夫差对西施发起猛烈攻势,豪华小马价值40万两,其他礼物6万两,各项招待费用15万两,合计营业外支出61万两。

(11)夫差的离婚诉讼花费了他大量的精力,经济成本支出5万两。

(12)夫差缴纳的个人所得税为2504700两。

夫差的利润表如下所示。

范蠡的利润表:

(1)范蠡的月收入平均1万两,一年合计12万两。

(2)范蠡的经常性生活开支较少,平均每月3000两,一年合计36000两。

(3)范蠡交际费用较高,占用了他收入的35%左右,合计一年42000两。

(4)范蠡参加的商业俱乐部会费2万两/年。

(5)范蠡的利息费用每年达到49000两。

(6)范蠡的投资收益较高,近一年的投资收益高达15万两。

(7)范蠡不存在营业外收入,追求西施的营业外支出性质的开支也较低,在5000两左右。

(8)范蠡的个人所得税14700两。

范蠡的利润表如下所示。

马夫的利润表:

(1)马夫的月工资8000两,一年合计96000两。

(2)马夫的经常性生活支出很少,每月2000两左右,一年合计24000两。

(3)马夫去年的折旧费用2万两,归入主营业务成本。

(4)兼职驾校教练的薪水每月3000两,一年合计36000两。

(5)马夫的工作伙伴不多,经营费用较低,一年2000两左右。

(6)马夫按时支付三险一金(养老保险、失业保险、医疗保险、住房公积金),平均一年缴纳17760两。

(7)马夫不借款、不欠款,因此不存在财务费用。

(8)马夫不做投资,也不存在投资收益。

(9)马夫追求西施的支出达到3万两。

(10)马夫的个人所得税11100两。

下面就是马夫的利润表。

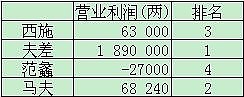

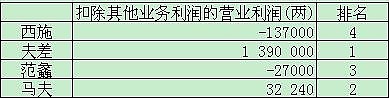

综上,我们可以看到谁的可持续赚钱能力最强。

更严格的说,可持续赚钱能力应该是扣除了其他业务利润后的营业利润。

王媒婆最为得意的地方,就在于资产负债表、利润表和现金流量表的相互勾稽、互相补充,能够借此彻彻底底读懂一个人,还能将那个人背后不为人知的秘密猜到一二。

“其实,我这里最重要的不只是利润表和资产负债表。你知道么?我最关注的是现金流量表,我见过太多‘纸上富贵’的‘大款’了。可你知道他们的现金流有多糟糕吗?其实,我告诉你,他们根本没有钱!”------没有钱的大款是怎么回事呢?“纸上富贵”又是怎么回事呢?这就是这一堂课王媒婆要教给我们的东西。

会计密语:“收付实现制”与“权责发生制”

王媒婆深谙会计之道,她经常神秘兮兮地对旁人说:“小心被会计骗呦。”看到别人一脸茫然,她就会哈哈大笑地说出“芝麻开门”似的密语,会计的密语是“权责发生制”!很晦涩的一个词是不是?这个词可是会计确认与计量的基础,不了解它,就有可能“被会计骗呦”。

首先,我们需要明确“现金”的含义。现金流量表所指的现金主要包括资产负债表中的“现金”和“银行存款”,此外还包括“现金等价物”。

接下来,在啃“权责发生制”这块硬骨头之前,我们先来一道开胃菜吧------“收付实现制”。

“收付实现制”看上去比较好理解,就是以现金收到或付出为标准,来记录收入的实现和费用的发生。比如范蠡2006年的1万两工资在2007年才收到,尽管这1万两是范蠡在2006年创造的,但是因为现金是在2007年才收到,因此,在现金收付制的基础上,这1万两的收入不属于2006年,而属于2007年。

“权责发生制”和“收付实现制”截然不同。它以权利和责任的发生来决定收入和费用。换句话说,凡是应属本期的收入和费用,不论其款项是否收到或付出,都作为本期的收入和费用处理;反之,凡不属于本期的收入和费用,即使款项在本期收到或付出,也不应作为本期的收入和费用处理。还是上文范蠡的例子,如果使用“权责发生制”作为入账基础的话,范蠡的这1万两工资是在2006年创造的,即使2006年并没有收到现金,也应归入2006年的收入。

我们编制利润表的基础是“权责发生制”,看到这里,聪明的你一定了解了,如果以权责发生制为编制基础的话,我们看到的收入、成本、费用和利润的数额并不等于企业真正得到与付出的现金,净利润与净现金流之间出现了偏差。我们虽然知道了企业的收入与费用,可是却不知道企业现金流入与流出的变动。

也许你会问,“现金”信息重要吗?我们需要关注“现金”变动与流向吗?

答案是“当然是!”

现金流的断裂将直接导致企业经济活动的停滞,同时,由于现金是偿还债务的主要支付工具,不充分的现金流将使企业无力偿债,最终难逃破产厄运。所以说,正现金流是企业生存的空气,利润是企业生存的血液,空气充足即使暂时供血不足企业还可以维持经营,而没有正现金流,企业就会窒息而亡。

既然现金是这么重要的信息,利润表却没有提供,资产负债表也只有“现金”、“银行存款”在某一时点的存量信息,没有提供变动和流量信息,那么我们该如何获取呢?还好我们有“现金流量表”。“现金流量表”就是以“收付实现制”为基础编制的,主要目的就是追踪现金的流入和流出。这就是为什麽王媒婆将它视若珍宝了。

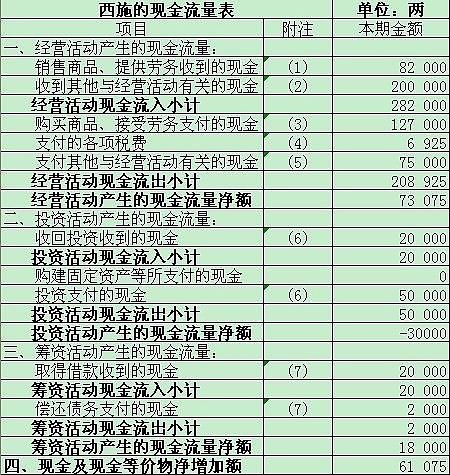

西施的现金流量表:

(1)销售商品、提供劳务收到的现金:小白领西施的主营业务收入72000两的工资和10000两的年终奖金全部以现金形式支付。

(2)收到的其他与经营活动有关的现金:西施收到的兼职收入20万两,没有被拖欠报酬,全部按期收到现金。

(3)购买商品、接受劳务支付的现金:西施的主营业务成本142000两,其中,西施拖欠马夫2万两的包车费用,以“应付账款”的形式存在。这2万两的成本虽然还没有支付现金,但是已经记入利润表的主营业务成本项。因此,按照“收付实现制”,应该从142000中扣除。此外,西施今年还有预付账款5000两,所谓“预付”,就是还没有形成成本费用,但是提前支付了现金。因此,西施的现金流出需要在之前的基础上加上本期“预付账款”的数额5000两。

(4)支付的各项税费:所得税支付全部使用现金,共计6925两。

(5)支付的其他与经营活动有关的现金:西施支付的管理费用和经营费用分别为25000两和50000两,其中,没有非现金形式的折旧费用,全部费用都以现金支付。

(6)西施在股市上小小投资了3万两,亏了1万两,短期投资还剩2万两,西施果断斩仓,退出股市。最近又在范蠡的建议下购买了2万两的股票。因此,西施“投资所支付的现金”第一次3万两,第二次2万两。合计5万两。“收回投资所收到的现金”为2万两。“投资活动产生的现金流量净额”为负的3万两。

(7)西施的信用卡刷爆了2万两,记入“借款所收到的现金”。由于欠款需要支付利息,西施花费了2000两的财务费用,记入“偿还债务所支付的现金”。“筹资活动产生的现金流量净额”为18000两。

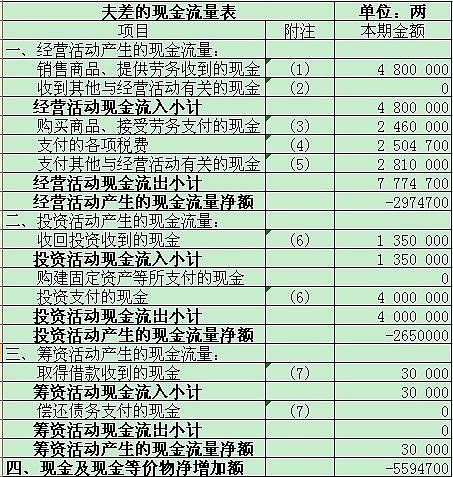

夫差的现金流量表:

(1)销售商品、提供劳务收到的现金:夫差先生的收入高达600万两,可是其中的应收账款数额达到120万两,直接侵蚀了收入的现金水平。

(2)收到的其他与经营活动有关的现金:夫差收到的兼职收入50万两,全部没有按期收到现金,以“应收账款”形式挂账。

(3)购买商品、接受劳务支付的现金:夫差的主营业务成本246万两,全部使用现金支付。

(4)支付的各项税费:所得税支付全部使用现金,共计2504700两。

(5)支付的其他与经营活动有关的现金:夫差支付的管理费用、经营费用和营业外支出分别为15万两、200万两和66万两,合计281万两,全部以现金支付。

(6)夫差的长期投资主要是古董与艺术品,近一年的长期投资价值400万两。随着年龄的增长,夫差越来越不喜欢投机性较大的股票投资了,他以135万两的价格卖掉了成本115万两的股票。因此,夫差“投资所支付的现金”为400万两。“收回投资所收到的现金”为135万两。

(7)资金雄厚的夫差没有借款的习惯,只是信用卡需要还款3万两,记入“借款所收到的现金”,“偿还债务所支付的现金”为0,“筹资活动产生的现金流量净额”为3万两。

范蠡的现金流量表:

(1)销售商品、提供劳务收到的现金:范蠡先生的主营业务收入12万两,为了公司发展得更快,范蠡已经连续3个月没有领工资了,“应收账款”科目下积累了3万两。这样,范蠡实际收到的现金收入只有9万两。

(2)收到的其他与经营活动有关的现金:范蠡没有兼职收入,一心扑在自己的创业项目上,“收到的其他与经营活动有关的现金”为0。

(3)购买商品、接受劳务支付的现金:范蠡的主营业务成本36000两,全部使用现金支付。

(4)支付的各项税费:所得税支付全部使用现金,共计14700两。

(5)支付的其他与经营活动有关的现金:范蠡支付的管理费用、经营费用和营业外支出分别为20000两、42000两和5000两,合计67000两。范蠡新买的座驾,本期还不需要计提折旧,因此不涉及对于折旧的调整。

(6)范蠡的投资水平一直是他津津乐道的骄傲所在。范蠡年初投资5万两炒股,翻了两番,上个月在股票价值20万两的时候卖出,又购买了另一只股票,短期投资账户下20万两。这样一来,范蠡“投资所支付的现金”为25万两。“收回投资所收到的现金”为20万两。

(7)范蠡今年贷款买车买房,首付款由自己支付,合计23万两。

(8)范蠡向银行分期贷款98万两买房买车,今年收到银行的贷款共计44667两,再加上信用卡1万两的欠款,合计收到借款的现金流入为54667两。

(9)范蠡已经偿还了本期银行的借款本金即一年内到期的长期借款44667两和利息49000两,共计93667两。

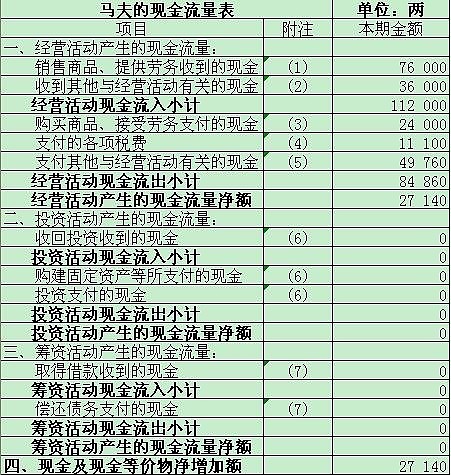

马夫的现金流量表:

(1)销售商品、提供劳务收到的现金:马夫的主营业务收入9.6万两,其中应收西施2万两,所以真正的现金收入是7.6万两。

(2)收到的其他与经营活动有关的现金:马夫的兼职收入3.6万两,全部按期收到现金。

(3)购买商品、接受劳务支付的现金:勤俭节约的马夫主营业务成本2.4万两,全部使用现金支付。未计入折旧费用2万两。

(4)支付的各项税费:所得税支付全部使用现金,共计11100两。

(5)支付的其他与经营活动有关的现金:马夫支付的管理费用、经营费用和营业外支出分别为17760两、2000两和30000两,合计49760两。

(6)马夫没有进行任何投资活动,因此,投资活动的现金流入与流出都是0。

(7)马夫没有任何筹资行为,所以,筹资活动的现金流入与流出都是0。

马夫甚至不使用信用卡,周围的新潮人类经常嘲笑他像生活在上个世纪的老古板,可老古板也有老古板的好处,马夫的生活的确稳定、安全,其现金流量表见下表。

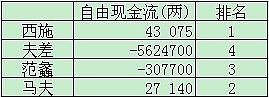

从自由现金流看现金流质量:

三张报表都分析出来的,归纳如下:

谁更有潜力呢?