我统计了一下15家银行的净资产内生增速(2004年后或上市前在2004年之后,截止2013年):

宁波银行32.15%

南京银行31.69%

北京银行28.38%

工商银行16.94%

农业银行25.20%

中国银行19.03%

建设银行19.76%

交通银行20.27%

浦发银行32.10%

民生银行32.61%

招商银行30.41%

兴业银行36.04%

华夏银行23.11%

光大银行28.65%

中信银行27.46%

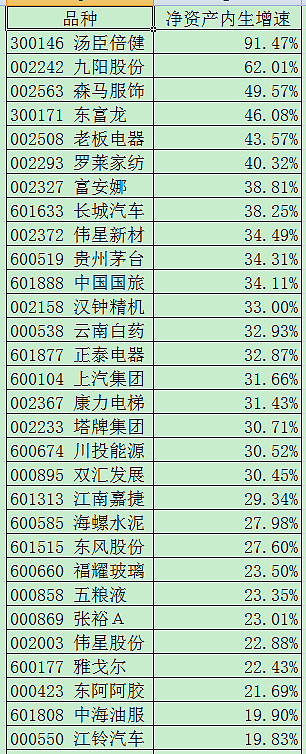

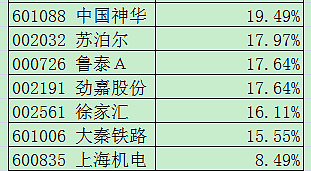

部分上市公司的净资产内生增速(2004年后或上市前在2004年之后,截止2013年):

我为什么看重净资产增速?因为净资产就是你的家底,家底是否殷实,除了看存量,还得看流量或增量。巴菲特考核伯克希尔经营业绩的指标为什么选择账面价值增速,原因就在于此。

巴粉所津津乐道的吃药喝酒的公司和成长股拥趸者所钟爱的公司其净资产内生增速并没有想像的那么高!有的甚至还不如他们看不上眼的强周期股,所以投资真的不能有行业偏见啊!

网友盛世裕丰有感而发,“放着现成的低于或接近净资产的公司不买,却把自己的资金寄托给未来的‘成长’,傻了吗?都是‘成长’惹的祸,都是‘成长’把大家忽悠傻了哦。盘子小的公司‘能’成长,与嘴有关的公司‘能’成长,卖上瘾商品的公司‘能’成长,古老的公司‘能’成长,互联网+的公司‘能’成长,军工的公司‘能’成长。公司改个名都‘能’成长,我是醉了。”

重要的是,净资产内生增速是生意人的实际投资回报,它不依赖股市,换句话说,即使股市关闭,也不影响生意人赚钱的这个回报率。而股市中有的人能赚超过净资产内生增速的那部分超额收益,其实是利用了股市里人们的情绪波动而高抛低吸赚来的,其难度是很大的,其收益是不确定的,需要大量的傻子来接盘配合才行,一将功成万骨枯是其真实写照。

更重要的是,格老告戒我们:

“我们将建议我们的读者,只买那些价格不高于其有形资产价值太多的股票,并以此作为我们的第一项要求。这种看上去有些过时的建议,是出于实用和心理两方面的考虑。经验告诉我们,尽管有许多成长性突出的企业的价值数倍于其净资产,但这种股票的买家会过分地受制于股票市场的变化和波动。与此相反,那些以大致接近净资产价值买进----------比如说公共事业公司--------股票的投资者,则总是可以把自己视为稳健和成长企业的权益拥有者,而不管股票市场对此有什么不同的看法。这种保守策略的最终效果,可能会超过极其兴奋地涉足于预期增长十分看好的危险行业所获得的结果。

最近几十年股市的发展,使得一般的投资者更依赖于股票行市的变化,而不像以前那样,大多数人把自己仅仅看做企业的一个所有者。原因在于,当他有可能集中购买某成功企业的股票时,该企业的股价几乎总是会高于其净资产价值(或账面价值,“表内价值”)。在支付这些市场溢价的同时,投资者要承担很大的风险,因为他必须依靠股市本身来证明自己投资的合理性。

超过账面值的溢价越大,决定公司内在价值的基础就越不稳定---------这种“价值”就更加取决于股市的情绪和容量的变化。这样,我们最终面临一个悖论:公司做得越成功,其股价的波动可能会越大。这实际上意味着,从根本上讲,普通股的质量越好,其投机的可能性越大。

与高价(相对于利润和有形资产价值而言)购买股票的人相比,以这种账面价值为基础而建立股票组合的投资者,可以以更加独立和超然的态度来看待股市的波动。只要所持有股票的盈利能力令人满意,他就可以尽可能不去关注股市的变幻莫测。”