投资的精髓在于捂:你的投资人生只需要三个牛市就可以决定

低估的夏天再谈三种驱动力:可遇不可求的3A级风景不容错过

要质量还是要便宜?--投资时长、ROE与收益率区间的关系简析全文

价值投资其实就两条主线:低估和成长。低估是单利的,所以时间对它不利,时间会摊薄收益,但它的优势是确定性很高。成长是复利的,时间是它的朋友,但他的劣势是确定性较低。格雷厄姆重视的就是前者,费雪更重视后者。

好价(严重低估)+好股(优质成长)+适当分散,是保证。

-----------------

股市的照妖镜--硬指标不忽悠

【雷氏三击获利法】投资二级市场的回报来自三个方面:公司内在价值的提升+市场估值的提升+拿到手的分红。

三击获利法中主要的硬指标:1、ROE(内在价值提升的来源)2、PE或PB(市场估值)3、股息率

我喜欢硬指标,硬指标就是股市的一面照妖镜,可以有效防止做出离谱的决策。因为硬指标无法忽悠。

市场充斥着各种概念、天花乱坠的说辞,各种忽悠,不中招很难,但坚持用硬指标这面照妖镜,想中招也很难。

你吹得天花乱坠,业绩如何牛逼,公司护城河如何强大,ROE却长期徘徊在个位数,甚至负数,直接现形,不是我的菜,pass掉。

你吹得天花乱坠,估值如何低,PE却是40、50倍,甚至70、80乃至上百倍,PB 7、8倍乃至10几倍,不是我的菜,直接pass!

你吹得天花乱坠,回报如何高,管理层如何诚信,但分红连活期都不如,不是我的菜,直接pass!

一年前的昨天早上(2014-3-6),我发了一篇博文《保持清醒,珍惜机会,拥抱股市--当前最重要的两件事》鼓吹100%重仓,就是因为当时中国股票市场极度低迷(上证2053点,浦发银行8.04元,兴业银行8.59元,前复权),但硬指标却非常非常的“硬”!

有多硬?以浦发银行为例,当时其三击(资产篇)各硬指标为:

1、ROE:21.53% (超过20%,意味着一年内在价值可以提升约15%(70%资产留存),超硬!)

2、PB:0.79 (净资产8折,历史最低估值,超硬!)

3、股息率:7.59% (是一年定期利率2.5倍,光此一项就已超过绝大部分银行理财产品,达到很多人的投资目标,超硬!)

那么经过这一年,我们看看三击到底是如何发生作用的:

首先,通过这一年内在价值的提升获利部分:

资产篇中我们是以净资产表示内在价值,浦发银行一年前每股净资产为10.96元,今天13.10元,价值提升2.14元,价值提升部分获利19.53%到手了!注意这部分获利完全不care市场价格,只跟ROE和利润留存率有关系。

其次,估值提升获利部分:

PB从0.79到今天的1.04,也就是靠估值提升获利31.65%,这是唯一和市场发生关系的部分,不过也不用担心,只要买入时只要够硬,这部分提升简直也是铁板钉钉的事,我统计了roe优等生的历史,只要初始指标不是太软(例如高于历史平均),5年以内这部分必定提升获利,越硬获利时间越短,如果买入时总是历史最硬(创新低),那么绝大部分1年内就提升见效果,就如0.79的浦发。

最后,分红获利部分:

这是拿到手的部分,浦发拿到手0.627元,这部分获利7.21%。这部分买进时就确定了,也不会和市场发生关系。

总获利=内在价值提升(净资产增加)+估值提升(PB增加)+分红(股息率)=1.1953*1.3165*1.0721-1=68.71%。

我们可以看到,当估值硬得无法再硬时(弹簧没有压缩空隙,PB无法下降),一家roe为正数的公司剩下的除了获利,还能有其他结果吗?这其实就是三击获利法的精髓,看上去很傻瓜很普通,人人都知,奇怪的是很少人真正在用。

--------------

投资的精髓在于捂:你的投资人生只需要三个牛市就可以决定

投资不能太小气,要具有财富承受能力。

很多人能抗住跌,但却扛不住涨。这完全是自虐行为。

因为承受一个巨大的风险只为了获得一小点收益。这完全没有性价比。

真正的投资,就是为了追寻最高性价比,承受很小的风险(安全边际),但是为了巨大的收益。

就像种庄稼投入的是一小把的种子,是为了一大仓的收获。

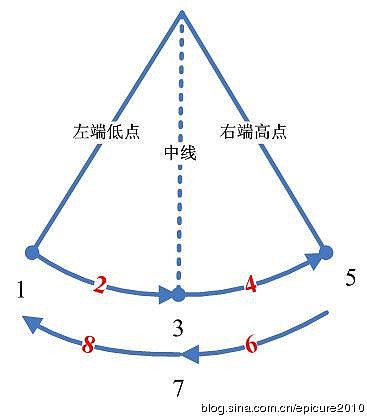

股市最确定的事就是:

1、低估《-》高估的转换(牛熊的转换),就像一个挂钟的钟摆,永不停息。

2、整个市场所有公司的价值一年又一年以平均ROE在增长,就像太阳牺牲自己,成全地球,永不停止。

有这两点,就已经为投资成功打下了坚实的基础。

但要获得最后的成功,除了知道什么时候播种,这其中最重要的是什么?

没错!是等候。是捂。

手握种子,等候一个合适的季节播种,需要耐心捂,捂住种子。就像空仓捂住现金。

播种之后,等候收获的季节,更需要耐心的捂,捂住渴望收割的心。就像满仓捂住股票。

实际上,人的一生只需要捂住三个牛市就能确定一个成功的投资人生:

首先,原始积累到6位数,这是种子。大部分人都可以达到目标。

捂住第一个牛市,6位数捂到7位数。捂出第一桶金。

捂住第二个牛市,7位数捂到8位数。捂出财务自由。

捂住第三个牛市,8位数捂到9位数。捂出一个投资人生。

每个牛市你都需要让自己的财富迈上一个新台阶,不然你就辜负了这美景。

而现在,正是捂的时候。

当然,不是捂现金,是捂股。不要搞反了。^_^

附录:A股历史的牛市:

1994.07(325点) -- 2001.06 (2245点)

2005.06(998点)-- 2007.10 (6124点)

2008.10(1664点) -- when ? (谁知道?希望到时还是以一样的心情来补全这个空)

---------------

低估的夏天再谈三种驱动力:可遇不可求的3A级风景不容错过

3A级股票合影:兴业银行、招商银行、浦发银行。

我曾经在博文《我的投资拼图系列(八):鸟瞰股价背后的主宰--三种驱动力》探讨过影响市场价格的三种主要力量。他们是业绩驱动力、估值驱动力和趋势驱动力。其中业绩驱动力永久存在,后两者则是阶段性的存在,并且互相有时有一定的制约关系,有时有一定的共生关系。

我们可以对三种驱动力进行一个大致的量化分级以确定他们的大小和位置:

业绩驱动力:

主要依据是ROE分为6级如下:

级别 ROE

A+ 25%以上 (伟大)

A 20%-25% (优秀)

B 15%-20% (良好)

C 10%-15% (合格)

D 5%-10% (平庸)

E 小于5% (垃圾)

估值驱动力:

级别 折扣

A+ 4折以下 (严重低估)

A 4-6折 (低估)

B 6-8折 (偏低)

C 8折-1.2倍 (估值合理)

D 1.2-1.5倍 (高估)

E 1.5倍以上 (严重高估)

趋势驱动力:

级别 钟摆情况

A+ 3 (钟摆速度正向最大,趋势力正向最强)

A 2象限

B 4象限

C 6象限

D 8象限

E 7(钟摆速度负向最低,趋势力负向最强)

我们看到,最好的时候,就是这三种驱动力同时都非常强大,每一个都是A级的时候,我称之为3A级风景区,但因为估值和趋势的制约,那是可遇不可求的。因为需要趋势最强,但却估值要低,而大盘趋势最强的时候,低估的时候已经过去,就如同一个凉爽的夏天,短暂而美妙。但对于个股来说,也不是完全不存在,就比如现在的银行股。

对于优秀的银行,比如兴业、招行、浦发等,目前就正处于这样一个短暂的3A风景:

业绩驱动力:A (ROE 20%)

估值驱动力:A (5折左右)

趋势驱动力:A+ (最强)

这样的3A风景,真的可遇不可求,不容错过!

如果你已经身处其中,要做的就是轻易不要离开这样的风景区。

但就算3A风景区,也不是每天风和日丽(尽管大部分时间如此),某些天也会有暴风雨,不可不察。但这很正常,暴雨之后彩虹则更美。

要质量还是要便宜?--投资时长、ROE与收益率区间的关系简析全文

要质量还是要便宜?--投资时长、ROE与收益率区间的关系简析全文今年是R15的丰收年,很多R15股票已经比较“贵”了,但还是有很多便宜的但似乎不那么优秀的一般公司可供选择。所以有一个老生常谈的问题又被提出来:到底是要投资哪些贵的优质公司,还是便宜的一般公司?到底哪一种投资更好?这也一直是格派和巴派纠结的焦点。这其实涉及到很多方面的东西,非一两句话可以讲清楚。本文将从投资时长、公司的ROE和可获得投资收益率的关系这个核心的方面来探讨这个问题。同时将试图给出一个简单的投资选择逻辑。

本文最开始的标题本来叫《论资金的可投资时长确定投资风格的必然性》,想了一想,还是如题来得通俗一些。但这也表明了一个解决上述问题的一个关键点,那就是投资时长对投资的影响。投资时长对投资决策和结果有着全面的影响,包括投资收益、投资安全、投资标的选择、成长还是价值的投资风格偏好方方面面的影响。这么说有些抽象,言归正传,那么就具体的来说说。

我经常说投资的八个字原则,即:低估、优质、分散、长持。

其实他们之间不是完全独立的,由于低估廉价的往往质量较差,黑天鹅比较多,所以低估往往要和分散配对,犹如双五股票,其投资时长相对来说是较短的,因为属于等不起的股票。

由于优质的往往不多,也意味着优质的往往要和集中来配对,犹如R15股票,其往往要长持来保障,所以投资时长相对来说是较长的,因为属于等得起的股票。

为什么这么说呢?进一步来看一下。(我突然觉得自己是一个比较啰嗦的人,因为这里才进入正题。)

我们投资的收益,来自于哪里?为了述说简单,假设不考虑分红的情况下,大家都知道主要来自roe和估值的变化。而且我们投资时间越长,roe的影响权重越大,估值变化影响权重越小,收益越接近roe,基本上40年后,估值变化的影响就忽略不计了,收益基本上就是roe决定的,也就是大约等于roe。

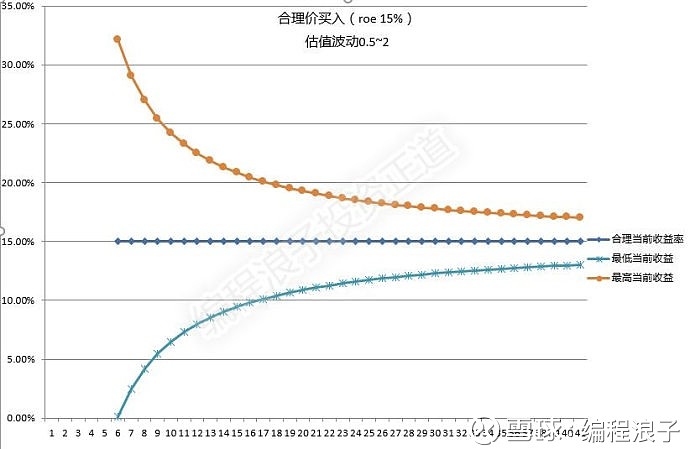

具体来说,假设一只股票的估值是在5折到2倍内在价值之间波动,那么他们在不同估值,不同时间下的收益如下表所示:

如上表,他的意思是在以合理价买入一只股票后,5年的时候他的收益将在roe左右15%波动,比如一只roe为10%的公司,5年后的最低年化收益为10%-15%=-5%,最高为10%+15%=25%。如果持有10年,他的波动将变为7%,那么年化收益区间就变为3%~17%,以此类推,20年为6.5%~13.5%,30年为7.7%~12.3%,40年为8.3%~11.7%,你看,收益是不是受roe影响越来越大,最后逐渐向roe靠拢,估值变化引起的波动越来越小直到忽略不计。也就是说短期主要收益靠估值,收益波动区间大,长期靠roe,收益波动区间小。当roe差距不大时(实际上长期roe很难相差很大),从某种意义来讲,实际上这里起决定作用的因素已经变成了时间。

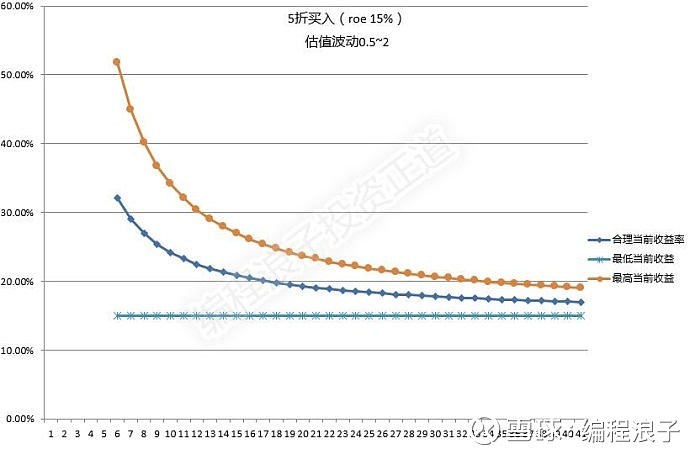

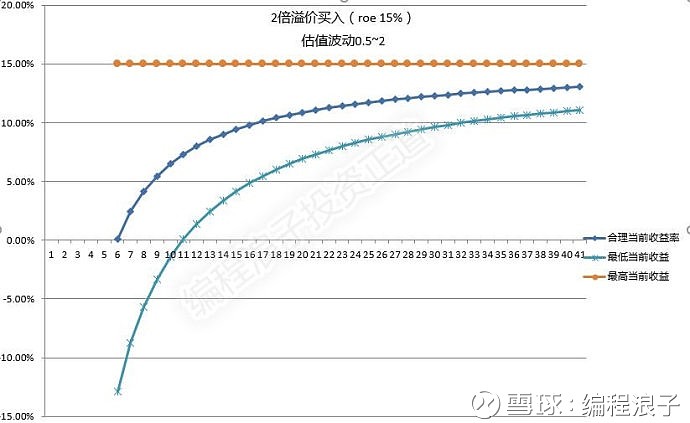

我们可以举例来看看一家roe 15%的公司在不同估值下随着投资时间未来收益区间的变动情况:

1、合理价买入的情况:

2、5折买入的情况:

3、2倍溢价买入的情况:

不知从上面三张图你看到了什么?就像宇宙一样,越大的东西越有秩序,越小的东西越没有确定性,小到微观粒子做布朗运动,完全不知道他下一秒要做什么,大到地球,绕太阳转了几十亿年,还是365天一圈,24小时自转一圈,我们可以准确知道明天日出时间。投资也一样,时间越长确定性越高,时间越短越难以预测,无论roe多少,投资1年收益从-50%到+50%都有可能,但投资30年我们就知道我们的收益和roe差不多,误差不会超过3%。这样如果一项投资没有信心,唯一的可能就是对他未来的roe没有信心。

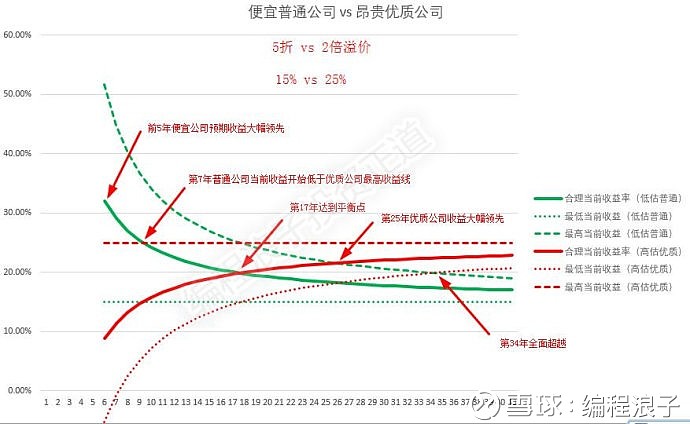

综上,现在我们回到最初的问题,到底是投资贵的优质公司好还是廉价的普通公司好?评价标准当然是哪个取得的收益高就投资哪个。我们就来举例对比一下,假设一家公司是长期roe为15%(其实已经很好),市场估值打5折的普通公司,一家是roe长期为25%(这属于超级牛的了),市场估值2倍的优质公司,他们长期收益区间如下:

我们可以很清楚的看到,在短期来看(5年以下),普通公司预期收益显然高得多,在第8年的时候,优质公司的最高收益线才开始超过普通公司的平均收益线,在第17年的时候,优质公司平均收益线超过普通公司平均收益,这是一个平衡点。也就是说,如果上述两家公司都能长期保持其roe,投资打5折的普通公司好还是投资2倍溢价的优质公司好,将完全由你想投资的期限来决定,如果你打算投资超过17年,那么就是投资贵的优质公司好,如果你投资低于17年,就是投资低估的普通公司好。当超过33年的时候,这时优质公司将全面超越普通公司,因为这时其最低收益线已超过普通公司的最高收益线。看上去长持优质公司完胜一般公司,不过请注意低估有个好处就是下有保底,看到那根水平的绿线没有,那就是一根弹簧保底线,而长持优质公司也有天花板,就是那条水平的红线,那就是天花板,在高溢价买入并长持优质公司的情况下,收益基本是无法超过那个天花板的。

现在我们似乎已经知道结论了。但这是两家公司都能保持这样的roe的情况,实际情况可没有这样简单。实际的roe是不停变化的,能保持多久就很难讲了。于是我们的投资又变成了这样的一个游戏:就是预计我们投资的公司这样的roe能保持多少年或者说我有信心投资多少年。预期可以持有越久的公司,也就是越等得起的公司,我们应该越看重其roe的数值,而预期等不起的公司,我们应该越看重估值,期望在短期(小于5年)就能靠估值获利走人。而有一点必须提醒,时间越长,预测越不准,需要更宽更深的护城河来保证预测的稳定性和准确性。时间越短,虽然roe预测越准,但估值波动影响又太大,需要更大的安全边际来保证估值波动带来的负面影响。

只要知道这个原理,我们可以对任何一家公司进行评估,预期一个有信心维持某个roe的年数,然后在根据其估值获得其收益区间,同等年数的公司将作为一类并可比较。但不同年数的公司就很难比较了,比如两家公司他们的平衡点在10年,而那家较差公司我有信心预期的年数根本就到不了10年,所以那个交叉点就不再有意义。因此5年股只能和5年股比较,10年股才能和10年股比较。就是这样。

那么优质但不昂贵的呢?甚至又便宜又优质的呢?那就偷笑吧