双禧分级

银华深100分级

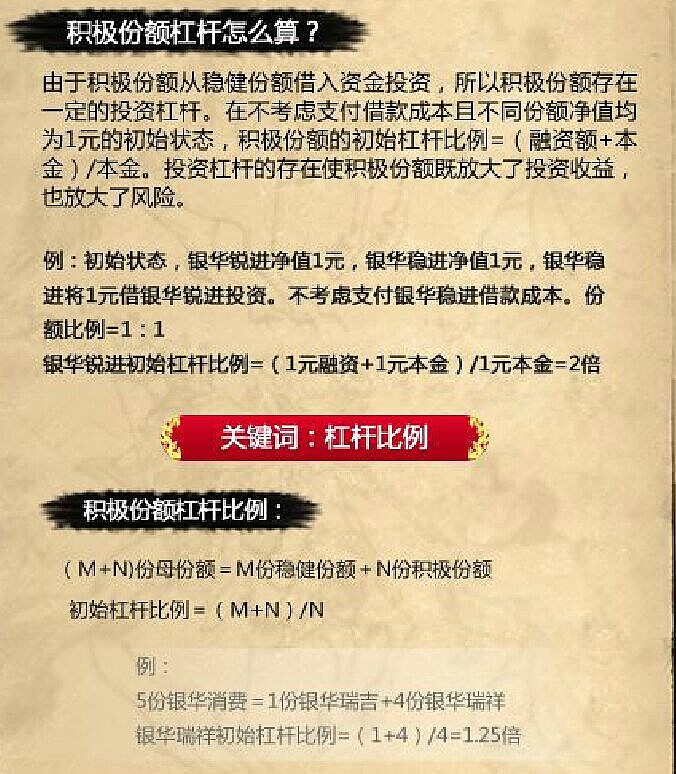

分级基金秘籍

“牛市证券B - 熊市证券A” 的理论基础

分级基金 - 天使与魔鬼的化身 - A B 母基 价格波动之迷

上折 套利触发条件 溢价 分级基金一文的补充说明

上折时A投资人必须逃,逃越快越好!!

牛熊市如何选A:不同约定利率A的价格随一年定存利率的变化规律

A如何获得利息的讨论,A如何定价的问题。

-----------

合润分级

作者:laok

网页链接

一直觉得分级基金是很复杂的东西,而我的原则是看不懂的东西不碰。最近有点空,就想来看看分级基金,希望能把他们搞明白点。分级基金首先有个母基金进行募集,然后再拆分成两份风格不同的子基金,也就是分级基金。拆分后的基金分别可在在二级市场上交易,类似于封基的交易形式。

首先要明确的是分级基金的净值收益其实都来源于母基金,只是把母基金的总收益按照一定的规则分配到子基金上去。简单的说就是天上掉不下馅饼,分级基金只是利益或者亏损再分配的过程。而分配原则就直接影响了分级基金的风险收益特性,也就是杠杆率。其次,和普通开基不同,很多分级基金的风险收益特性和母基金净值大小有直接的关系。而对于普通开基来讲,我说“净值无高低”,也就是我们需要关注的是净值增长率,而不是净值的大小。投资1元净值的开基和投资2元的开基没有本质的区别。但对分级基金就完全不一样,我们不但要考虑母基金的净值增长率,还要考虑购买分级基金时的净值大小和杠杆率。另外,还要考虑由于在场内交易,会产生溢价或者折价。这对收益同样是有影响的,也就是净值和价格的区别。所以分级基金真的是很复杂,比封基更复杂。

完全不敢说对分级基金我已经看明白了,但希望先自己归纳一下,就算是和大家分享研究笔记吧,也希望和大家一起讨论,集思广益。

兴业合润分级

兴业公司的合润分级基金是2010年4月22日才成立的基金。母基金合润分级基金是一个股票型主动型基金,其股票股票投资比例为基金资产的60%-95%;债券投资比例为基金资产的5%-40%。子基金分成合润A和合润B,其中合润A占资产的40%,合润B占60%。但当基金开始运转后,如果母基金的净值在1.21元以上的时候,母基金的收益就按照4:6比分配给合润A和B,也就是母基金和子基金都是同样的收益率,完全取决于市场情况和基金的运转情况。但当母基金的净值在1.21元以下的时候,合润A的净值就一直保持1元不变,没有收益也没有损失,而母基金所有的收益或者损失都分配给合润B。这就会产生,当母基金的净值在1元到1.21元之间的时候,合润A一直是一元,没有收益,而合润B享受母基金的收有收益,也就是收益率比母基金还高。但如果母基金的净值跌倒1元以下,合润A还是一元,所有损失都由合润B来承担,也就是合润A保本,合润B跌的很快。下表给出在不同母基金净值的情况下,两个子基金的净值。

合润净值合润A净值合润B净值

1.511.251.68

1.411.171.57

1.311.081.46

1.211.001.35

1.111.001.18

1.011.001.02

1.001.001.00

0.911.000.85

0.811.000.68

0.711.000.52

0.611.000.35

0.511.000.18

可以看到在母基金净值从1元涨到1.1元的时候,合润B居然涨幅接近20%,这就是杠杆的作用。同时,如果母基金净值在0.6跌倒0.5的时候,跌幅16%,而合润B的却从0.35跌倒18%,幅度达到48%,这也是杠杆的作用。在杠杆的作用下,合润B比母基金涨得快,跌得也快。而其杠杆率,也可以理解为涨跌的加速度,是变化的,和母基金的净值大小有关。当母基金净值为0.5的时候,杠杆率达到5倍。

而合润A在运作期是保本的,如果母基金净值在1.21元以下,合润A净值都是1元。只有当母基金的净值涨到1.21元以上才有收益,但这个时候母基金涨10%,合润A也涨10%,然后合润B也涨10%,也就是杠杆率为1。所以也说合润A的风险收益类似于一个可转债。

单单这个净值的变化就已经很复杂了吧?但事情还没有完。合润分级基金还有一个合并拆分机制。这也是开基中完全没有的。

分级基金有个运作期的概念,合润分级是三年。比如如果三年以后,母基金的净值涨到了1.51元,这时候A级基金净值是1.25元,而B是1.68元,占总资产比例就不是4:6了,而是0.33和0.67了。这时候就要先合并然后再按照4:6把母基金拆分成A级和B级。在这种情况下,原来只持有B基金的人,就会有一部分B基金转换成A基金。同样如果三年后母基金净值只有0.6元,A基金的原持有人就会有一部分A基金转换成B基金,也会重新合并拆分。

合润基金还有一个条例,就是当母基金的净值达到0.5元,但运作期还不到三年的时候,也强制性重新合并拆分。这也避免了合润B净值变成零的风险。到这个时候原来持有合润A的人,就会有一部分资金自动转换成B级基金。所以从这个角度上讲,持有合润A并不是永远保本的。其实这个合并拆分机制也是也有点资产“再平衡”的味道。当净值太低的时候,就把原来保本的一部分拿出来变成B级高风险基金,而当持续上涨后,B级基金也分一部分出来保本。

还有折价率,这几个月来,合润A一直是折价交易,不过折价率最大不过-3.5%,合润B有是折价,有时又溢价,幅度在-2.0%到1.5%之间,变化远远小于封基。这也合理,因为有场内场外套利机制的存在。

今天合润母基金的净值是0.97,A级是1,B级是0.95。对于希望很稳健的朋友,可以考虑A级,短期保本不是问题,而且如果市场再涨个20%,万一来个牛市,也可以开始有收益了。对于短期看多,也许可以考虑B级,到底有1.7左右的杠杆在那里呢。不过,这都基于对市场走势的判断,这却不是我喜欢的事情啊。

-------------

双禧分级

作者:laok

双禧分级全称是国联安双禧中证100指数分级证券投资基金,成立于2010年4月16日。和上文说的合润、瑞和分级类似,分为场内和场外两个部分。成立之初,场外部分双禧100为3.2亿;场内部分为6.57亿份,按4∶6的分成2.63亿份双禧A和3.9亿份双禧B,分别上市交易。

母基金双禧100是一个跟踪中证100的指数基金,90%的资产投资中证100。管理费1%,托管费0.22%,还有0.02%的指数使用费。也不是一个便宜的指数基金。

双禧A是分级中稳健的部分,他是一个固定收益的产品,类似于一个债券。规定的年收益为3.5加上当期的一年期定期银行存款收益,目前这个利率是2.25。所以双禧A的约定年收益就是5.75%。这个5.75按照365天平均分配到每天,也就是每天万分之1.6左右,按照单利计息。就是说双禧A的净值每天增长0.00016,一直到运作期结束,旱涝保收。三年下来有17%的固定收益。如果你只想低风险地跑过通胀,这种基金是可以考虑的品种。

双禧B是分级中激进的部分,也就是有杠杆的部分。场内双禧100的所有净资产,扣除双禧A的部分以后,都分配给双禧B。也就是双禧B借贷双禧A的资金并按照中证100指数来进行投资,除了每天还本付息双禧A以外,享受所有的收益或者亏损。这显然是一个杠杆形式,也就是你用6份双禧B的资金借贷了另外4份双禧A的资金,撬动了10份双禧100的资产。在净值为1的初始状态,这个杠杆率就是1.667。双禧A随着时间的增加,净值会越来越高,也就是是每天双禧B要还的本金越来越多。同时随着母基金的净值的变化,杠杆率也发生变化。而且在市场下跌的时候,杠杆率急剧增加。在极端的情况,可以达到5倍以上。比如当双禧A的净值在1.05,而双禧100的净值在0.5的时候,1%的双禧100的变化会带来5-6%的双禧B的变化,这就是杠杆的作用。7月23日,双禧100涨0.59%,而双禧B涨0.90%,也就是有1.5倍的杠杆率。

显然,如果市场持续下跌,当母基金的资产都不足以保证双禧A的本息的时候,问题就严重了。因此双禧分级也有一个运作期的概念。当双禧B的净值低于0.15元的时候,进行“份额折算”,也就是合并归一,重新开始。如果没有发生B净值低于0.15的情况,三年以后也进行份额折算,净值归一。这个和合润、瑞和的折算机制是一样的。从这个角度,你不能认为只购买双禧A就可以一劳永逸了。

由于A、B在场内按照价格进行交易,根据市场的情况的不同,自然就有折价或者溢价产生。所以即便双禧A是一个固定收益的品种,但也不是代表没有风险。例如7月13日以后,双禧A的价格就连续跌了3天。实时上双禧A从上市以来一直是溢价交易,溢价率在2-5%之间,现在是5.12%。而双禧B一直是折价交易,从-1到-5%,目前是-4.83%。双禧分级也有合并分拆机制,所以折价溢价率也不会变的非常大。

显然双禧B的投资收益和中证100的涨跌有关,和当时的杠杆率有关,和折价率也有关。因此需要在三个方向上进行综合考虑。高杠杆不但意味着高收益,同样意味着高损失,因为一切都被放大。这是必须牢记的。

-----------

银华深100分级

作者:laok

银华锐进最近很火爆,半个月暴涨20%,实实在在吓人一跳啊。其实如果看懂了双禧分级,银华分级就很好懂,真的是很类似。

银华深证100指数分级证券投资基金5月7日正式成立,场外募集了17亿,叫银华深100场外份额。场内认购的按1:1的比例确认为2.27亿份银华锐进和2.27亿份银华稳进,分别上市交易。

母基金银华深100是一个跟踪深100指数的被动指数型基金,资产的90%以上投资深100指数的成分股。至于深100指数,大家都很熟悉了,的确是非常强悍的指数。管理费1%,托管费0.2%,费用比前面分析的几个基金少一点点。

稳健部分是银华稳进。和双禧A一样,是一个固定收益的品种,“约定年基准收益率为1年期同期银行定期存款利率(税后)+3%”,按照现在的情况就是2.25%+3%=5.25%。比双禧A低一点。每天净值按照这个收益的日平均复利计息。

激进部分叫银华锐进。母基金资产中扣除给银华稳进的部分,剩下的全部归银华锐进。也就是锐进按照1:1的比例借贷稳进的部分进行投资(双禧是4:6),除了给稳进保本付息之外,独吞基金运作的剩下所有收益。这当然是杠杆型基金。在开始的时候,一元锐进借贷一元稳进,撬起2元的银华深100,也就是杠杆率为2。和其他的这类基金相似,这个杠杆率随着锐进净值的增加而减少,随着锐进净值的减少而增加。这很好理解,因为1份锐进借贷的稳进的钱基本上就是1元,那锐进的净值高了,杠杆率就低了;锐进的净值低了,杠杆率就高了。比如锐进的净值是3元,再借贷1元稳进,撬动4元的深100,杠杆率是4/3=1.33.;如果锐进的净值是0.5元了,还是借贷1元,撬动1.5元的深100,杠杆率就是1.5/0.5=3。这样,随着市场的上涨,锐进的杠杆率就越来越低;如果市场持续下跌,锐进的杠杆会大幅度增加,而到一定的时候,如果母基金的总资产都小于稳进的资产的时候,基金也没有办法运转下去。

于是,这个基金有个不定期份额折算的规则,当母基金的净值达到2元(差不多是锐进3元)的时候或者锐进的净值低于0.25元的时候,净值归一,而且按照稳进和锐进1:1进行折算,超出的部分转化到场内的银华深100。这样就有了一个上限和一个下线。既保证了高杠杆率,也保证了稳进的运行。

同时在每个年末,稳进固定收益盈余的部分要转化到场内银华100上去,稳进的净值就回到一;但母基金银华100的净值略有变动,同时份额也增加;而锐进净值份额都不变,一直到上限或者下限触发份额折算机制。

这个基金同样有配对份额配对转化机制,控制套利。

7月23日,银华锐进的杠杆率是1.97倍,溢价率是1.24%,显然市场转暖后,大家开始喜欢这个基金。银华稳进也有2.18的溢价,到底有固定5.25的年收益,所以也被看好。

银华锐进的母基金是深100,这的确是很好的指数,也是很激进的指数。而且自己拿一元,再借一元初始2倍的杠杆率,比6:4的借贷率当然就高,让波动更为剧烈。上个周末母基金涨了0.39,锐进却涨了0.77;不过大家也要看到6月29日,母基金跌4.28%,锐进可是跌了8.9%。不要只看到贼吃肉,还要看到贼挨打。

杠杆率和母基金的净值有非常大的相关性,而且变化也很快,所以投资这种杠杆基金一定要盯着杠杆率。

研究了几个分级基金,大概归纳的是对这种基金,要看母基金的盈利能力和波动,要看杠杆率,也要看折价率。这恐怕是分级基金的三条腿。

------------------

分级基金秘籍(银华基金提供)

向上折算举例

向下折算举例

------------

“牛市证券B - 熊市证券A” 的理论基础

作者:东边的小石头

01 资金牛市,顾名思义,就是由资金推动的牛市,不是上市公司业绩推动。

02 资金牛市中,业绩唯一确定大幅增长的是券商,所以券商股100%上涨,而且是大涨;也所以,牛市买券商股,是必须的。

好,我们买券商。个股有黑天鹅,如果只买一个股票,万一买到的股票由于极端的情况破产了,那不是很悲剧?对啊,所以,我们买一揽子券商股。既然券商行业肯定会涨,我买一揽子券商股,总归可以了吧?那是,保证能赚了。

可是,有点烦。要买那么多券商股,太累了。咋办?那我们搞个基金,基金负责购买所有的券商股。我们直接购买基金就好了嘛,多简单。好主意,那就购买券商基金,获取行业平均回报。

行业平均回报,貌似听起来能比这获得更多的样子?哎,还真的有办法。那就是分级基金这么个伟大的发明。

啥是分级基金?前面提到,我们建立了券商基金(母基金)。现在我们把它分拆成券商A基金 和券商B基金。并且约定:

01 2份母基金 = 1份A基金+1份B基金;

02 A基金变成固定收益类基金,规定A基金的收益 = 1年定存利率 + 3%;从此以后A基金的价值和券商行业股票的涨跌无关,旱涝保收;利息谁出?利息由B基金出,那B有啥好处?

03 B类基金付A约定的利息后,获得2份母基金投资的权益。

到底啥意思?举例来说,如果券商行业1年内整体上涨50%,一份母基的价值是1:

01 两份母基1年后应得的收益之和是 2×0.5 = 1;

02 1份A基1年后的收益是 1×(3% + 3%)= 0.06;

03 1份B基1年后的收益是 两份母基收益 1 - 给A的利息 0.06 = 0.94;

所以,如果投资一份母鸡,所得收益只有0.5,但是投资一份B基,可以获得0.94,差不多两倍收益。这就是牛市买证券B的逻辑。

看看牛市中证券B的表现吧,是不是很牛逼?

中信?亚泰?敖东? 小盘券商? 证券B秒杀一切!!!

网页链接

那谁还投资A基金?别开心太早,如果券商行业股票下跌,所有的下跌也由B来承担!好吧,那如果券商股下跌的厉害,B类基金的内在价值跌破0怎么办?比如,如果母基下跌50%。 那B的价值 1-2×0.5-0.06 = -0.06,那不是付不出利息了,A怎么办?如何保证它的收益?

我们再来一个规定:如果B的内在价值小于0.25时,我们就收回所有的A和B基金,再重新分配,具体如何弄呢?

01 1000份A(价值1),1000份B(价值0.25),总价值是 1000 + 250 = 1250;

02 在B的价值小于0.25时,我们每4份B(价值0.25)合成一份新的B(价值1);那么,原1000份B投资人的B份额变成了250份,当然总价值不变,还是250;

03 因为要保持A和B的比例1:1,那么原1000份的A投资人,保留250份A;其余的750份A,变成新母基金份额;假设母基价值也是1的话,那最后A投资的得到 250份A + 750份母基,当然,最后总价值也还是1000;

这就是下折,有了下折机制之后,那么B的价值就永远不会小于0.25,A也永远能够得到有保障的利息收益。相当于是无风险高息债券,这是熊市购买证券A的逻辑基础之一!

听起来,貌似还有别的好处嘛。依据下折规则,貌似也没有其他利益了嘛。

我们再来看看下折规则:

4份价值0.25的B合并成新的B;

4份价值1的A,变成1份新的A(价值1),外加3份新的母基(价值1);

注意了!!!这里用的都是价值!!!而非实际成交价格。现实市场中,因为A通常是折价交易的,就是说依据规定价值1的A的交易价格往往只有0.85。

所以,下折发生时:交易者付出4份A的资金是 0.85×4 = 3.4;所得是 1份A(能卖0.85)+ 3份母鸡(可以赎回,能得到3) = 3.85;

下折发生后,A白得 (3.85-3.4)/ 3.4 = 13%的收益!!!,外加6%的固定收益,一年如果发生一次下折,A的收益是接近20%!!!

大牛市券商涨多少,大熊市中就要跌多少!!谁能在熊市中轻松获得20%的收益回报?A基金!!!熊市买A,还需要理由?

嗯,有点意思,那居然是下折,貌似还有上折的样子。噢,真的有呢。为啥要有上折呢?我们来分析一下B杠杆率和母基价值的变化:

网页链接

什么意思呢,就是说如果A和B是1:1的话,在大牛市中,随着母基价值的提高,B隐含的杠杆率是不断下降的。那我们也弄个机制,保证B杠杆率低于一定程度的时候能变回来。

我们规定:但母基价值超过1.5时,也就是上涨超过50%时:

01 A份额不变,价值也不变(有些基金会把A的价值也归1);

02 母基1.5时,B的价值是3-1=2;

03 因为A份额不变,那么B份额也不变,但是价值归1,B价值少去的部分,变成新母基(价值1)给B投资人;

所以,上折后,基本对A无影响,新B的杠杆率得到提高。但是原B持有人得到了母基,需要对这部分母鸡处理。

----------------

分级基金 - 天使与魔鬼的化身 - A B 母基 价格波动之迷

作者:东边的小石头

证券B的母基,目前是不能在二级市场直接交易的。所以其价值变化,相对简单。比如初始净值是1,那么如果投资的标的上涨50%,净值就是1.5。

那么母基拆分出来的A和B,可以在二级市场直接交易的,其价格如何定呢?

--------------------------------------------------------------------

A类折价之谜

先来看A:前面讲过,A是被设计成旱涝保收,拿固定利息的“债券”,因为有下折保护,其风险也确实很低。那它为啥会被折价交易呢?

这里涉及一个市场无风险利率的概念。什么意思呢,就像你钱存银行,你定存一年得3%的利息是无风险的。市场无风险利率,就是市场上能得到的无风险的最大利率。这个利率往往比1年定存要高不少。比如现在余额宝的利息就超过了定存。

既然A被设计成风险超低的“债券”,那么其回报,也应该至少要相当于市场无风险利率。否则低风险投资者就可以去买别的标的,为啥要来买你A?

那么证券A对应的市场无风险利率是多少?参照物应该是啥?这里不扯远,直接给答案:现在普遍接受的,认为A对应的无风险利率应该类似于10年期AA级企业债的回报率。

到底是多少?原来我记得是6.8%,现在接近6.5%?有资料的朋友帮忙查一下。嗯,它确实不是固定的,理论上随国家利率水平波动而波动,我们强哥希望他越低越好。。

前面提过,设计证券A可以获得利息是 “定存+3%”,简单来算,可以认为现在是 2.75%+3% = 5.75%?那么它是低于6.5%,如果不折价,没人乐意买,大家买企业债去,所以他必须折价,折到它的回报率能到6.5%。

所以,A的定价基础:5.75%/ 折价率 = 6.5%;折价率 = 5.75%/6.5% = 0.885;就是说,A的交易价格应该接近 A的净值×0.885

------------------------------------------------------------------

B的交易价格

如果是A决定B,A的价格定好之后,B的交易价格就很容易了。

因为 2母基 = A + B;所以 B交易价格 = 2母基净值 - A净值×0.885;

要是实际交易价格100%按照前面的逻辑来,那就简单了。那么麻烦在哪里呢?

--------------------------------------------------------------------

不安分的B

如果B投资人认定短期证券股票会大涨,母基净值会随之大涨,比如明天会上涨5%,后天上升10%。依据规则(2母基 = A+B),B的交易价格应该连续大涨。那么B投资人就会有提早溢价购买B的冲动。B的实际交易价格会远高于理论价格,14年11月底12月初,溢价经常大于20%!!!

溢价就溢价,B投资人乐意买是他们的事情,而且只要证券股票上涨,溢价很快就被填平了。有啥关系?嘿嘿。。。。知道套利大军不?

------------------------------------------------------------------

套利大军

2母基 = A + B 是吧?假定A交易价格不变,你B溢价20%是吧。那A+B交易价格之和就大于2母基喽?20%溢价B,貌似A+B = 2母鸡×110% 呢。(注意啊,A+B相对于2母鸡有溢价,才会引发套利盘。如果A折价10%,B溢价10%,A+B = 2母鸡,不会有套利者来砸的)

那我去申购母基,然后拆分成A和B,然后在二级市场上同时卖出A和B,我不是可以轻松获得10%收益嘛。。。

溢价机会稍纵即逝,所以套利者都是超短线作业,而且大部分走的非常坚决(因为现在套利者非常多,是大军,及其容易踩踏!!!)。要是整体有10%的溢价,套利者会以跌停价直接出!!!

因为套利有时间差,今天申购母鸡,当天是不能拆分的。最快的情况,T日申购,T+1 盲拆,T+2就卖。也就是说,在T+2日,A和B的交易价格,可能会同时暴跌。

----------------------------------------------------------------------

套利大军砸盘 - A黄金深V投资机会

前面讲到,套利大军一旦发现投资机会,是会毫不犹豫的砸盘的,他们是不会理会理论价格的,只要溢价存在,他们就会直接卖,获得溢价就行。如果短期内一直存在套利机会,他们就会持续不断的砸!!!

看看去年11月底,12月初的证券A的走势吧:从0.88一直砸到0.78。当然,因为A的内在价值只会上升,所以,一旦套利机会消失,A的价格就会慢慢回归。这个几乎是必然的,因为对于A投资人来说,这是超级好的获得超过市场无风险利率的投资机会!!!

小石头去年12月,因为无本金,借来的钱啥也不敢买,就买这个深V了,赚到一点点启动资金。

------------------------------------------------------------------------------

套利大军砸盘 - B价格短期剧烈波动

B如果T日溢价20%,T+2日,可能就是跌停!!!所以,如果T+1日溢价还是很高,B投资人就存在风险,可以选择在T+1日尾盘卖出B,T+2早盘买回。

如果T+2日母基净值继续大涨(比如券商股大涨),B依然会涨停,即使有套利大军砸盘。这就是去年11月底12初发生的情况。

但是,券商股上涨总会停下来。一旦停下,B的溢价就会被套利大军瞬间砸下。这也就是在去年12月初发生的。

这里顺便提一下,有朋友问到证券B最近一次上折后,貌似B投资人莫名其妙损失了不少钱。其实上折时,B应该是不损失的,最近一次上折,损失掉的是当时的溢价,这些溢价,即使不上折,也会被套利者砸掉的。

-------------------------------------------------------------------------------

套利大军 - B基金无需担心前期套牢盘

通常股票,我们总是要注意前期密集套牢盘在哪里,那个点位将是重大阻力位。但是对B基金来说,经常可以忽略,为啥呢?

套利大军不仅砸盘,也很喜欢护盘。。。奇葩吧

2母基 = A + B;依然假定A短期不变,如果B遭到前期套牢盘砸盘,那么A+B的价格就小于2母基。套利大军这个时候,会在二级市场买进A和B,合并成母基,赎回!

-----------------------------------------------------------------------------------

球友提问比较多,补充说明

上折时, B投资人是否会有损失?答案是没有!!!

前面提到 A 正常是折价的, B正常是溢价的;

上折前,母基1.5 触发上折

01 假设A折10%: a = 0.9;

02 b = 2*1.5-0.9 = 2.1; (这个时候,B溢价 0.1/2 = 5%)

我们知道,上折是按照净值来计算的

01 B的净值是 2×1.5 -1 = 2;

02 上折后,B净值归1;获得一份新的母鸡,净值是1;

03 所以净值上来说,一份新的B + 1份 新的母鸡;净值依然是2,没有损失;

那么从交易价格来算呢?

01 B交易者上折前,付出的 2.1 (溢价5%,二级市场购买)

02 新的母鸡,你赎回,可以完整的得到1,所以这部分不损失;

03 新的B,因为上折后,A的交易价格依然是0.9,所以这份B的交易价格 = 2新母鸡 - a = 1.1;所以,新的B,会溢价10%交易,上市第一天,会涨停;

这样最后下来,新母鸡赎回得1 + 新B涨停得1.1 = 成本 2.1!!!

所以,正常情况下,上折,B投资人没有损失的;

如果实际情况你遇到损失了,那是在上折前, A+B 相对于2母鸡有溢价,刚好上折结束后,这个溢价消失了!!!

-------------------------------------------------------------------------------------------------

这里强调,触发套利的条件是 A+B 与 2母鸡之间有价差。

A+B > 2母鸡,触发套利者申购母鸡,拆分成A+B, 在二级市场卖出;

A+B < 2母鸡,触发套利者二级市场购买 A和B,合并成母鸡,赎回;

申购赎回都有手续费的。所以,A+B 于 2 母鸡之间的价差要到一定程度,才会触发。

特别需要说明的是: 如果A折价10%,B溢价10%,A+B = 2母鸡,就无套利机会。

另外,因为套利者众多,经常发生踩踏。现在套利的风险也挺大的,没搞清楚前,别去套利。我回头有空再详细分析其中风险。

---------------

上折 套利触发条件 溢价 分级基金一文的补充说明

作者:东边的小石头

上折时, B投资人是否会有损失?答案是没有!!!

前面提到 A 正常是折价的, B正常是溢价的;

上折前,母基1.5 触发上折

01 假设A折10%: a = 0.9;

02 b = 2*1.5-0.9 = 2.1; (这个时候,B溢价 0.1/2 = 5%)

我们知道,上折是按照净值来计算的

01 B的净值是 2×1.5 -1 = 2;

02 上折后,B净值归1;获得一份新的母鸡,净值是1;

03 所以净值上来说,一份新的B + 1份 新的母鸡;净值依然是2,没有损失;

那么从交易价格来算呢?

01 B交易者上折前,付出的 2.1 (溢价5%,二级市场购买)

02 新的母鸡,你赎回,可以完整的得到1,所以这部分不损失;

03 新的B,因为上折后,A的交易价格依然是0.9,所以这份B的交易价格 = 2新母鸡 - a = 1.1;所以,新的B,会溢价10%交易,上市第一天,会涨停;

这样最后下来,新母鸡赎回得1 + 新B涨停得1.1 = 成本 2.1!!!

所以,正常情况下,上折,B投资人没有损失的;

如果实际情况你遇到损失了,那是在上折前, A+B 相对于2母鸡有溢价,刚好上折结束后,这个溢价消失了!!!

-------------------------------------------------------------------------------------------------

另外,这里强调,触发套利的条件是 A+B 与 2母鸡之间有价差。

A+B > 2母鸡,触发套利者申购母鸡,拆分成A+B, 在二级市场卖出;

A+B < 2母鸡,触发套利者二级市场购买 A和B,合并成母鸡,赎回;

申购赎回都有手续费的。所以,A+B 于 2 母鸡之间的价差要到一定程度,才会触发。

特别需要说明的是: 如果A折价10%,B溢价10%,A+B = 2母鸡,就无套利机会。

--------------

上折时A投资人必须逃,逃越快越好!!

作者:东边的小石头

统计了所有分级基金上折时A的走势图,表示没看到上折发生时,还能上涨的,很多在上折日之前多日就开始下跌了。道理其实很简单的,相信大家也多知道。

牛市的A,确实比熊市的A苦逼多了。不过,这个时候也是入A的机会。。。虽然不会赚很多,但是用来躲避中级回调的话,还是不错的。

-----------------

牛熊市如何选A:不同约定利率A的价格随一年定存利率的变化规律

作者:东边的小石头

先上结论:预计定存利率下降,购买约定利率高的A;预计定存利率上升,则购买约定利率低的A。

市场上永续A基金的约定利率一般是: 1年定存 + 3.0 到 5.0 之间;

一般是 1年定存 + 3.0, 比如 $证券A(SZ150171)$

有些是 1年定存 + 3.5, 比如 $创业板A(SZ150152)$

少数是 1年定存 + 4.0, 比如 $房地产A(SZ150117)$

个别是 1年定存 + 4.5, 比如 $健康A(SZ150219)$ (规则复杂,当前如此)

奇葩是 1年定存 + 5.0, 比如 $中航军A(SZ150221)$ (规则复杂,当前如此)

那么,假如A的净值均为“1”,无风险收益率接近“1年定存 + 4.0” (注意,这里假定无风险利率变化幅度和1年定存的变化完全一致),随着1年定存的变化,它们的理论交易价格将如下图变化,图中的数字就是永续A约定加的那个利率。

查看原图所以,如果预测1年定存将逐步下降,那么应该购买约定利率最高的永续A,比如150221;反过来,如果定存利率将上升,那么应该购买约定利率最低的永续A,比如150171。

熊市购买证券A的理由:

01 证券A能获得旱涝保收的利息;

02 理论价格能随定存利率的上升而上升;

03 牛市证券B上折很多次,那么熊市就应该下折,能获得额外收益;

有朋友担心下折时母基下跌。这里做个简单计算,根据下折规则,4份B合并成1份新的B。所以,对于的4份A,只能保留一份。剩下的获得相应净值的母基。

下折前A本金 0.8(随意假定的A交易价格)* 4(定折前4份) = 3.2 (投入本金);下折后 0.8(保留1份a)+ 3(母基,可赎回) = 3.8 (下折后本金);获利 (3.8-3.2)= 0.6; 0.6/3.2 = 18.75% (获利百分比);

0.6(依据规则获利)/ 3 (新得母基净值) = 20%;也就是说,A参与下折,即使获得的母基下跌20%,也保证不赔?如果你获得母基当天就赎回,最多下跌10%吧?所以,A还是要参与下折的。

当然,需要注意的是,这里计算时假定A没获得非正当溢价。如果A的价格不是理论交易价格,要按当时的价格计算。

-------------

A如何获得利息的讨论,A如何定价的问题

作者:东边的小石头

假定 A净值是1.05,约定利息5.5%,隐含利率6.5%,A的理论价格应该是多少?

我们知道,A净值是1的时候,为了让A投资人收益率达到6.5,A需要折价。那么 1×0.055 = A折后价×0.065;所以 A折后价 = 1*0.055/0.065

按照这个逻辑,A净值是1.05时,那么A的折后价格应该是 1.05*0.055/0.065 = 0.8885;但是为啥公认的A的折后价格应该为 0.055/0.065+1.05-1 = 0.8962?这中间有差值喔。

我现在也认为A的理论价格,应该是公认的公式算出的0.8962