中国建筑这家公司分析流程

1、先看看审计报告。只有标准无保留意见,才有下一步的分析必要。这家公司符合这一最基本的要求。

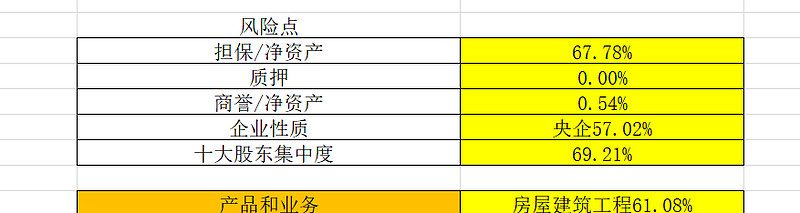

2、企业性质:央企,控股比例57.02%。

3、企业规模:归母净资产为4426.77亿元(2024Q1).这样的企业规模很大,又是央企,破产倒闭的风险比较低

4、股价:5.58元,股价退市的风险比较小。

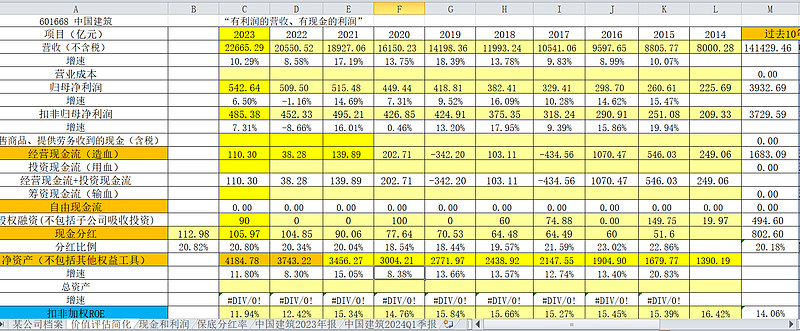

5、经营业绩:过去6年,扣非加权ROE>10%,经营现金流>0。这样的经营业绩在5000家上市公司里算是不错的。

6、过去多年现金分红和股权融资情况:2014年至今中国建筑2014年至今向股东伸手要钱494亿,而现金分红有802亿,还算良心企业。

如果以上这6点能通过检查的话,才可以进入财报分析和经营分析环节。

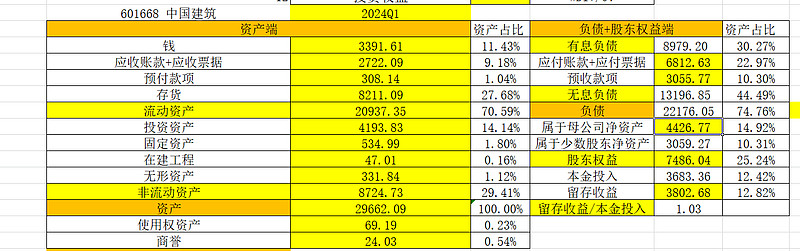

先看最新一期的资产负债表

从资产负债表看到,这家公司的钱+投资=7585.44亿元,占资产25.57%,不算有钱(有钱的家底一般钱和投资占50%以上)。

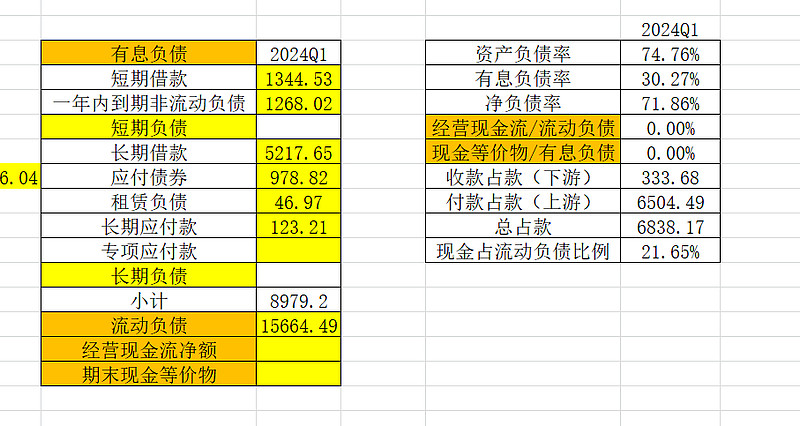

想不到这家公司是轻资产运营的,固定资产+在建工程占比只有1.96%,好轻呀。资产负债率高达74.76%,好高呀,好在有息负债率在30.27%,风险不大。上下游占款分别为6504亿和333亿,好强势呀!

这家公司比较缺钱,所以拉上了少数股东的投资比例是相当高的,这样的代价就是少数股东的权益竟然和归母的股东权益只少5个点的占比。资产负债表的结论,就是这家公司的经营财务风险不是很大,但比较缺钱,只能让少数股东占有了很大的权益。

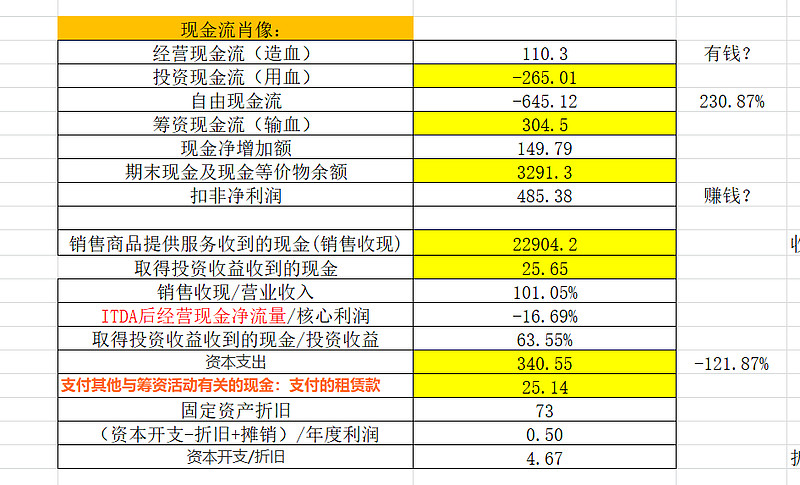

再来看利润表和现金流量表:

再来看利润表和现金流量表:

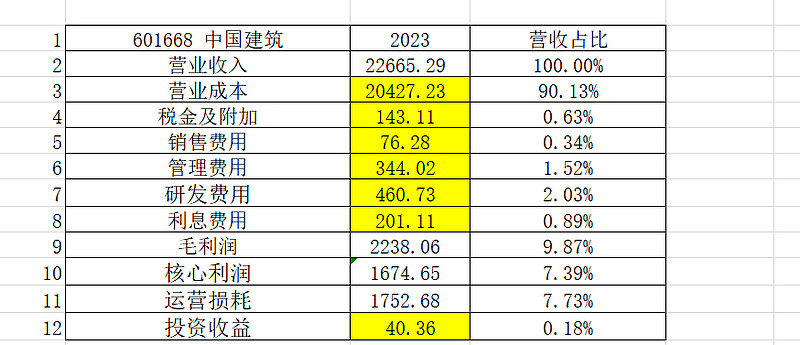

从ROE的构成看,这家公司的利润率好低了,只有2.14%,好薄呀。而这家公司的ROE能达到11.35%,要么是薄利多销,要么是加杠杆。我们看到这家公司选择的是加杠杆经营。

从利润表里我们看到,这家公司的毛利率只有9.87%毛利率+资产负债率,可以看出这家公司是属于:赚钱不辛苦,还是辛苦不赚钱?

显然这家公司是赚钱很辛苦的。

这么低的毛利率,会不会容易发生亏损呢?如果是私企,规模又不大的话,发生亏损的风险是比较大的,但这家公司是央企,这就意味着许多政府工程是不会交给私企去做的,央企在这方面是有政策倾斜的,或者说有政策壁垒的。 实际上,这家公司过去多年是没有发生亏损的现象的 。就像息差只有几个点的银行也并没有发生亏损呀!但说心里话,对于这么低的毛利率和这么高的资产负债率,和银行的低息差和高资产负债率,我应该是兴趣不大的。如果你能接受银行股,那么也应该会接受这家公司。

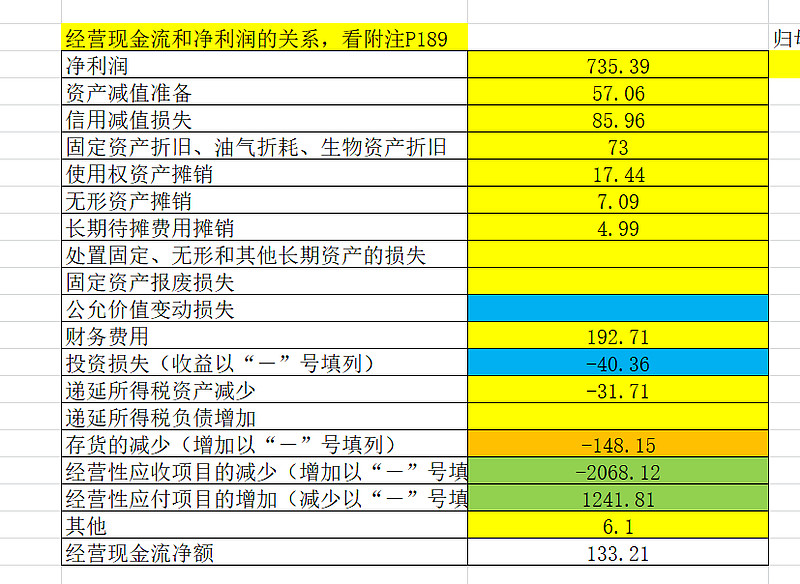

从现金流量表来看,这家公司的现金流是比较差的。2023年扣非归母净利润是485亿元,而经营现金流只有110.3亿元,正好印证了资产负债表里显示的这家公司比较缺钱。 那么经营现金流和净利润的差距体现在哪里?主要体现在应收占款上面。经营现金流比较差,而又投资需求,所以债务融资比较多,自由现金流比较差。结论是这家公司属于外生性发展,即融资来做生意。我大胆做出一个结论,这家公司的现金分红是通过借款来实现的!何以见得?看看下面这张表

我们发现,2019年至今经营现金流总额是148亿元,同期现金分红是491.5亿元

但不管怎么说,借钱分红也好过有钱也不拿来分。 其实我们这些小股东,无需操心这些事情,就把公司看做是黑箱,只要知道你能按期拿到公司发放的“工资”(现金分红),就可以了。想一想自己在公司供职,并不清楚公司的经营状况,但能按期拿到工资是不是就安心了。你看,我都没有对这家公司的经营分析做表述,就大概知道这家公司值得不值得投资了。这就是定量的力量!

如果想深入分析这家公司,那么就需要看招股说明书和历年的年报中报等材料。我这里只花了2个多小时做的分析,只能算浅浅的分析,在那些常年分析这家公司的投资者看来真可谓是班门弄斧了,见笑了。望不吝斧正!