600903 贵州燃气,这是一家怎样的公司?

数据来自于公司2022年报

从ROE开始看公司,不要一上来就去看结果,要自己算三个因素

这个0.41%的ROE,我已经没兴趣了,连银行存款利率1%都达不到

1、接着做拆解,从净利率开始。

营收61.63亿,成本53.86亿,毛利7.77亿,毛利率12.61%。

从7.77亿毛利,到0.12亿净利,中间有7.65亿运营损耗,占营收比12.41%,包括:

管理费用占比特别高,我不太喜欢这种信号,“管理创造价值”,往往是个遮羞布。 另外,管理费用中,2.09亿是管理人员工资,占营收比3.39%,太高了。

2、再看总资产周转率和权益乘数,要对资产负债表做拆解。

再看ROE的第二个因素,0.6的总资产周转率,实在是不高,这水平都可以看做重资产制造业了。

再看ROE的第三个因素,3.51的权益乘数,可以说是用了比较高的财务杠杆的 。

把总资产拆开来看,作为上市公司来说,这是家不大的公司,总资产103亿,其中净资产29亿,负债66亿。

先看资金的来源,将资金切成两块

属于股东的资金即净资产,36.95亿元,其中属于母公司股东的资金29.38亿元占比79.54%,少数股东的资金7.56亿元占比20.46%。

属于债权人的资金即负债,66.14亿元

负债切成两块 流动负债披露了47.9亿,中间一年到期的非流动负债,粗暴调入非流动负债,算流动负债43.76亿,主要3块:

非流动负债,调整后22.38亿,主要是长期债务19.64亿。

这样算下来,资产负债率64.16%,有息负债49.06亿,有息负债占比49.06%,这个比例相当高了

ROA只有0.12%,债务是这家公司脖子上的一把剑,一旦盈利下滑,债务会进一步拉低ROE。

加权有息负债47亿,利息费用2.05亿,简单算的话,借款利率4.35%。 借款利率这么高,而ROA只有0.12%,这样的场景好像是为银行在打工。

再来看资金的去向,即资产配置。将资产切成两块

流动资产46亿,主要三块:

非流动资产75.25亿,主要是生产性资产54.77亿,占总资产53.13%

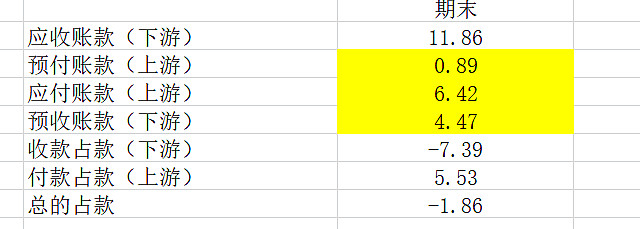

从上游的付款和下游的收款,看公司在上下游的地位

可以看出,公司在下游是处于弱势地位的,被占用款项7.39亿元资金 公司在上游是处于强势地位的,占用对方资金5.53亿元

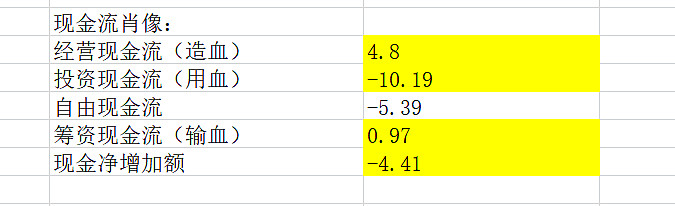

3、对现金流量表的分析

现金净增加额,为-4.41亿元

拆解看,经营现金流4.8亿,投资现金流-10.19亿,筹资现金流0.97亿,现金流是相当吃紧的,加上有息负债率又相当高,公司所发行的可转债,促转股的意愿很强烈,已经有一次下修的动作了

另外两个指标

从收现比看,65.69/61.63=1.07 基本上讲,营业收入都获得了真金白银的流入,营收是有现金保障的。

从经营现金流和净利润的比值看,4.8/0.21=22.86。太夸张了

具体是怎么一回事,看财报附注

可以看出,固定资产折旧、财务费用这几项导致,经营现金流大大超过净利润

4、跳出来,拉通看看收益分配,母公司股东收获0.25亿,少数股东收获-0.03亿,债权人2.05亿,政府0.57亿,员工5.58亿,一共8.42亿。 其中,股东拿走3%,债权人24.35%,政府6.77%,员工66.27%,对股东来说,这不是好生意,因为钱的大头,给了员工。

5、风险点

6、总结

第一次用这样的模版(感谢网友的提供)分析一家公司,耗时2.5小时,收工。