从新年后第一天上船开始,持有海控也快半年了,从最开始的半仓入场到此刻满仓单吊,背后是海控逻辑不断被验证和自己认知的深入。

最开始买入海控时只是把海控当成短期套利的标的,其肉眼可见的低估和今年确定性极高的业绩形成了一个巨大的预期差。巴菲特说:我们要找的好生意是一眼就能看出来的。当时的海控虽然我没将其定义为好生意,但其股价是一眼就能看出的低估。

于是我幸运地上船了。讲真的,真应该用幸运个词,登船的幸运是多方面的。首先是今年的业绩比我买入时预期的要高的多,其次是港口的拥堵、集装箱的短缺、国际疫情的反复和天量的需求等等因素都超过了我买入时的预期。最后一点也是最重要的一点是我发现把海控当成短期的套利标的实在太愚蠢了,海控更适合长期持有。

如果我有巴菲特所说的只有20个打孔位的卡片,那么中远海控将是我投资生涯里打下的第一个孔。

海控长线持有的逻辑是什么呢?接下来我就试着以巴菲特的选股要求来分析海控。

企业层面

巴菲特认为要将股票视为企业的一部分,这是投资的巴菲特思想的核心。他将自己放在企业经营者的角度来投资,而从不关注K线、宏观经济等等。

从企业层面出发,第一点是所投资的企业应当能够被了解,也就是在自己的能力圈范围之内。这个因人而异,但我认为海控的逻辑其实并不复杂,主业就是集装箱航运,其收入占了营业收入的90%以上,第二大的业务是码头业务,营收占比不到10%。也就是说投资海控的关注重点应该放在集装箱运输业务上就好了。

第二点应当关注企业是否有持续稳定的经营历史。一个次次考试都90分的学生和一个次次都60分的学生,我们更有理由相信下次考试前者考90分的概率远大于后者。不过很可惜的是中远海控于2016年重组,重组后的业务与前身中国远洋的业务大相径庭,所以可参考的经营历史并不长,但好消息是重组以后的中远海控每年的财报都是正的,并没有出现亏损。

第三点应关注企业是否具有良好的长期前景。这里画个关键词——长期。巴菲特告诉我们:一个伟大企业的定义至少是伟大25~30年。巴菲特的荒岛挑战、股市关闭论等等比喻都是在提醒我们投资应该把目光放长远一点,“如果你不能持有一只股票十年,那么你就不应该持有它十分钟”。这一点很关键,那么中远海控是否是值得持有十年的公司呢?我的答案是“是”。首先我们要明白一个概念:特许经营权,这是伟大企业共同的一个特质,其具有如下特点①被需要或渴望(集装箱运输承担了国际90%以上的贸易运输需求)②无可替代(在这一点上我认为海控提供的服务并非是无可替代的,但又不是完全可替代的。有点绕,为什么这么说呢?可替代是因为所有班轮公司干的都是集装箱运输,没什么太大区别,但不可替代是因为中远海控是我国大陆唯一一家在三大联盟中的班轮公司,其背靠祖国,我国出口和进口绝大多数要通过海控来完成。所以我们还是把海控提供的服务当做无可替代更为恰当一点)③没有管制(集运行业价格完全靠供需来决定,不受监管管制)。除了特许经营权,具有良好的长期前景的公司还应当具有一条强大的护城河,巴菲特说:“我所喜欢的,当然是一个大城堡(好生意),而且它的周围有着非常宽阔的护城河,里面游着食人鱼和鳄鱼”。关于海控的护城河,可以参考中远海控——小白的第一只翻倍股中第三大点,这里就不赘述了。当然,以上提到的只能证明海控未来能够保持当下的状态,那么其是否有成长性呢?毕竟我们喜欢投资过去增长,现在增长,未来继续增长的公司。这里放一个图(图源海关总署网)

可以看出,我国的进出口贸易量还在持续增长当中,且2010-2019这十年平均增长率高达8.2%,未来铁定是要继续保持增加的,毕竟国家还在快速发展。这不就是妥妥的成长股吗?

管理层面

虽然我们不可否认骑师和马当中马更加重要(不同意?你让马云去管理电力、石油、水泥那些毫无特色的行业试试),但管理层是否优秀也是巴菲特非常看重的一点。巴菲特喜欢让优秀的人为他工作,如《华盛顿邮报》的凯瑟琳·格雷厄姆、可口可乐的戈伊苏埃塔和基奥、内布拉斯家具城的B夫人等等。那么海控的管理层是否优秀呢?

第一个要关注的点是管理层是否理性。是否理性是针对于资金配置来考量的。主要是看公司留存的每一元是否能为股东创造大于一元的回报,如果不能,那么最合理的做法是分红或回购股票。我认为海控今年赚到这么多钱,除了建造部分船只来维持并继续加强其竞争优势、加强数字化建设和还债(海控目前负债挺高)以外,应该把大部分的现金分红给股东或回购公司股票。这是因为海控除了上面三个用途以外,保留更多的现金并不能为股东创造大于一元的回报。所以关于管理层是否理性这一点应该等分红计划出来看看管理层对于资金配置的能力。好消息是东方海外的分红挺高,在一定程度上也可以说明管理层的资本配置能力。

第二点要关注管理层是否坦诚。要知道,巴菲特对股东非常坦诚,不会向股东只汇报好消息而隐藏坏消息。本杰明·富兰克林说:诚实是最好的策略。对于海控的管理层是否坦诚我没有太多的了解,毕竟从我上船开始似乎集运行业充满了利好,管理层没有太多坏消息可以汇报的。关于这一点我会继续保持观察。

第三点是管理层是否能抗拒惯性驱使?惯性驱使也就是类似旅鼠的行为,随潮流而动。在这一点上我认为可以从管理层在2018年行业低谷收购东方海外可以看出管理层经验之丰富,并不会在行业逆境中恐惧,相反还保持着贪婪,低价购入东方海外。这和我们做投资一样,追涨杀跌最后必然一地鸡毛。

财务层面

一提到财务层面,大家更喜欢使用市盈率、市净率等等,但这些东西都不是最重要的,甚至是不太重要的。而我们真正应该关注的是净资产收益率(ROE)这个指标,它能更好的反应股东投入的每一分钱创造了多少价值。关于ROE,海控近两年ROE都在20%的优秀水平以上,但要知道,2019年的净利润是虚的,扣非净利润才15亿,而不是数据上的67亿。那么未来海控ROE会保持在多少呢?我不是很确定,但可能会保持在20%以上,退一步讲,基本肯定能维持在15%以上(当然这是在海控大比例分红的基础上,如果公司囤积了太多资金,ROE的水平自然不会很好看)。

关于财务,我们还需要了解股东盈余。巴菲特说:并非所有的盈利都是平等创造的。怎么理解这句话呢?如果你今年净利润是100亿,但这100亿并不全是可以随意分配的,为了维持企业竞争力而投入90亿的话,那么真正的能分配给股东的只有区区10亿。因此,我们应尽量远离重资产公司,因为重资产公司的折旧减值量非常巨大,加上通货膨胀的因素,公司生存会非常辛苦。海控虽然称不上轻资产行业,但也不是重资产行业。按唐朝在《手把手教你读财报》中用税前利润总额/生产资产来计算,海控算出来的结果为13.3%,大于轻重资产分界的12%,海控算轻资产。其实去纠结这百分之一或百分之二毫无意义,我的结论就是海控赚到的钱很大一部分是可以分配给股东的,虽然也有一部分需要用于维持竞争力(如前几天宣布造船)

最后,我们还需要关注企业的利润率高低。这需要企业尽可能提高价格或尽可能降低成本。航运价格基本跟随市价,受供需决定。随着三大联盟的成立和竞争格局的成熟,运价中枢被大幅提高,目前运价可能无法长期持续(但短期大概率会持续走高),等到未来稳定在合理区间后再去观察海控的毛利率高低才合理。若运价稳定后海控毛利率依然保持在30%以上,那将是非常优秀的。

市场层面

根据以上的分析可以看出海控是基本符合巴菲特的选股要求的。那么最后一个关键的问题是公司价值几何?现在买入怎么样?

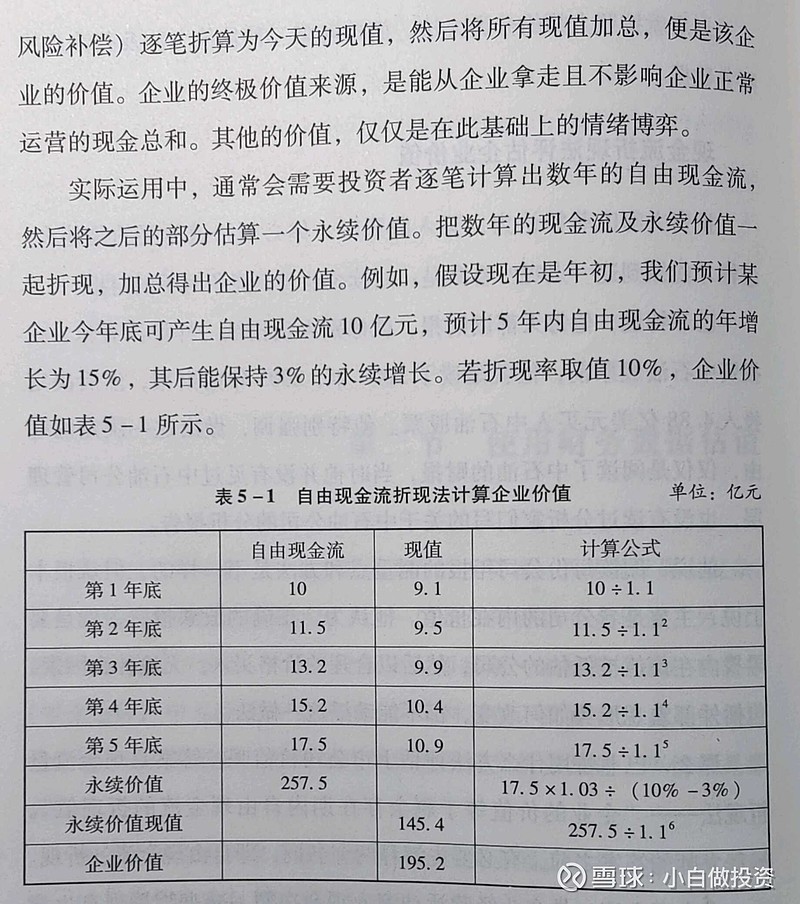

巴菲特认为:公司的市值应该等于未来现金流的折现值。具体在计算上由于存在许多的估计和海控目前特殊时期,利润不够稳定导致不太好计算,我个人自己算的结果是15237.5亿市值。看起来很夸张对吗?但我觉得还算合理,按CCFI指数稳定以后600亿起步来算,大约是25倍PE。对于一个永续经营,现金流充沛,每年不断增长的公司来说25倍PE合理吧?一定有人会认为高估了,那是因为你们在拿以前的视角来观察,要知道以前的集运是辛苦活,行业竞争激烈,现金流并不充裕。今非昔比了,朋友们!如果觉得我算的不靠谱,我把计算方式放在这儿(来自《手把手教你读财报》P205-P207),有兴趣的朋友可以自己算算

有一点需要注意的是,算出来的绝对不是精确值,只能当做一个参考值,毕竟计算过程充满了估计,一点数字上的偏差导致的计算结果差别是巨大的。但我们宁愿要“模糊的正确,也不要正确的错误”。

大概想表达的都写了吧,我的结论就是中远海控是可以一直长期持有的公司,直到逻辑改变为止。不是说涨多了就把它卖了,伟大的公司真不多,“用合理的价格买入伟大的企业胜于用便宜的价格买入平庸的企业”,更何况当下的海控依然的极度低估的,不知道这几天的震荡把你洗下船了吗?

本文主要目的是记录自己的想法,从而自我提升![]()