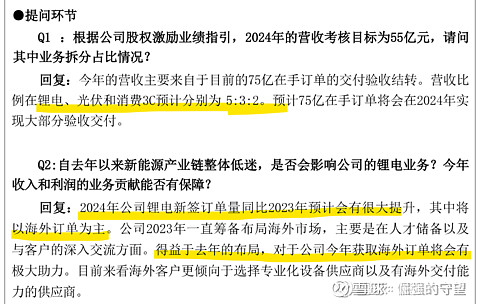

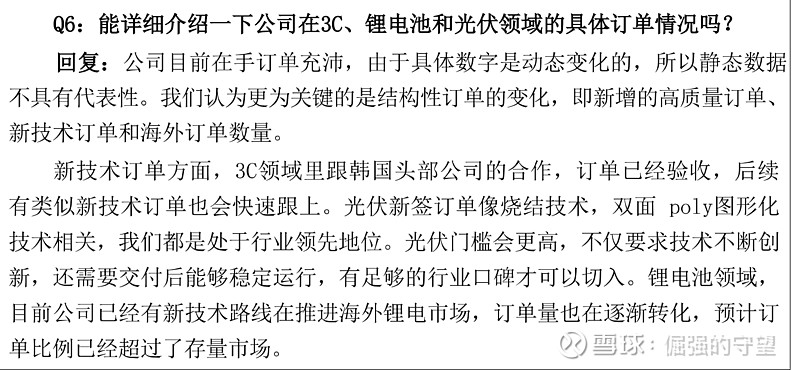

$海目星(SH688559)$ 顺着上一个贴子公司的的现金流问题,发现了传统业务公司其实还是有不少彩蛋的,而暴雷风险却可控,这算是一个预期差。具体分析如下:公司第一大客户为中创新航,23年卖了19亿给他(占23年公司营收40%)。然后我查了中创新航的资料,公司虽然为国内出货第三大锂电池企业,但手法太过于激进,中创负债率也是飙升,难怪欠公司这么多钱导致公司失血严重。咋一看,绑定这么深,我擦公司有暴雷风险啊(其实中创属于国企,完全暴雷风险小,就算暴雷也属于历史问题)。 具体原因如下:公司其实早就注意到这个问题了,所以布局了很多新业务。可喜变化有两点:1、24年以后,公司的锂电营收占比将会由23年76%下降到24年的50%左右,光伏订单将会大幅上升,改变单一行业风险;2、新签订单以海外为主,新技术订单为主(海外、新技术意味着盈利能力更强,不会那么卷),属于高质量(新技术、海外)订单。总之,未来公司将彻底摆脱单一客户、单一行业(非优质客户)风险,仅公司传统锂电、光伏业务,就有业绩反转的原动力,难怪4月底、5月初机构调研全是追着公司的订单一顿问,对公司的红外技术基本都是一笔带过,直到公司要召开全球发布会,机构才去做红外的功课。

顺道讲一下红外的另一个预期差,因为涉及到新技术,所有人的第一反应是不相信,机构也是人,第一反应也如此。但是作为一个博士,只有一类新技术笔者是相信的,那就是发表在国际著名期刊的论文(而不是国内期刊或者国外水刊),成果主动造假可能性非常小(具体不展开讲),而且基本背书了公司技术的前沿性和其他公司的代差(属于其他人抄作业都没法)。至于公司的论文、专利等素材,雪球科普比较多了,我就不赘述了。

顺道讲一下红外的另一个预期差,因为涉及到新技术,所有人的第一反应是不相信,机构也是人,第一反应也如此。但是作为一个博士,只有一类新技术笔者是相信的,那就是发表在国际著名期刊的论文(而不是国内期刊或者国外水刊),成果主动造假可能性非常小(具体不展开讲),而且基本背书了公司技术的前沿性和其他公司的代差(属于其他人抄作业都没法)。至于公司的论文、专利等素材,雪球科普比较多了,我就不赘述了。