$海目星(SH688559)$ 今晚研究了海目星的资产负债表,基本可以排除海目星的造假或者大雷风险。具体就讲以下几点吧。

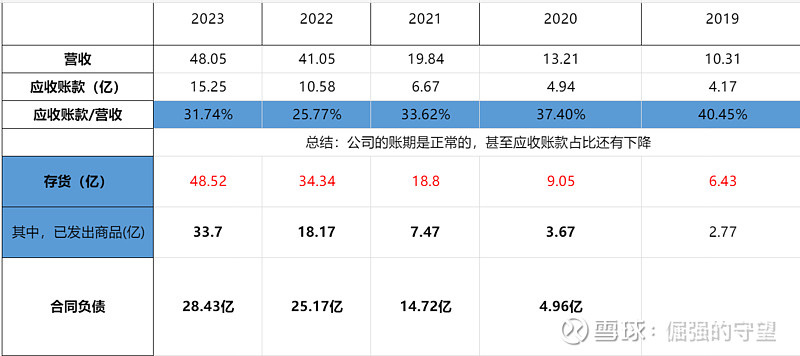

1、公司23年营收中锂电业务占比为76%,其次为3C业务(15%),所以商业模式不能对比普通激光企业,应该对比先导智能等锂电设备企业,去翻翻锂电设备企业的特点就是存货和合同负债(两者之和大致反映订单数量)非常高,和海目星类似。

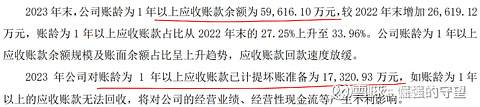

2、公司财务其实比较保守的。举例:23年一年以上应收余额为5.9亿,直接计提1.7亿,29%的比例。

3、公司的存货中70%为已发出商品,后续就等甲方确认就可转化为收入了,这也是公司22年锂电业务爆发后营收从21年13.2亿增长至23年48亿的动力源泉了。

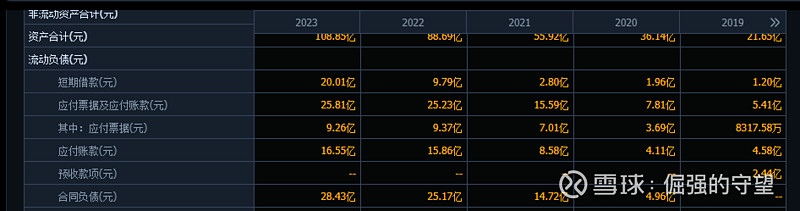

4、公司也有不足,体现在公司的话语权和先导、杭可科技等相比还是有不少差距。例如,公司货发出去了不能及时确认收入,对下游企业赊账能力却没能跟上(应付23年相比22年无增长,均为25亿),导致23年现金流失血严重,短期借款飙升10亿。所以公司才会想融资输血吧。