"中国全降解支架市场仅有两款一代产品实现商业化。"

本文为IPO早知道原创

作者|罗宾

据IPO早知道消息,上海百心安生物技术股份有限公司(下称“百心安”)通过港交所聆讯,华泰国际为其保荐人。

百心安是创新介入式心血管装置公司,其外部股东中,TPG亚洲持股9.43%,西藏臻善持股7.60%,奥博资本OrbiMed持股5.86%,君联资本持股5.56%,正心谷资本持股4.54%,辰德资本持股5.13%,元生创投持股4.09%,其他股东还包括前海母基金、张江科投等。

百心安创始人、控股股东及董事长汪立在介入心血管医疗器械行业有连续创业经历。汪立曾任美敦力(MDT.US)大中华区介入产品主管,后联合创建了微创医疗和凯利泰(300326.SZ),于微创医疗担任CEO并且是凯利泰董事。

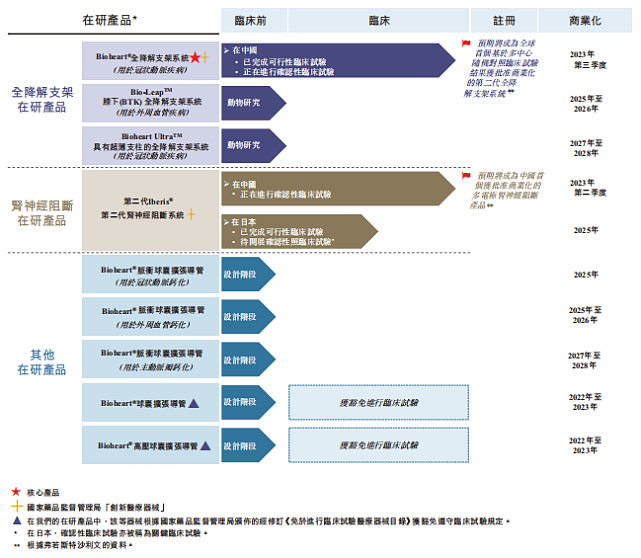

介入式装置管线组合

百心安于2020年9月收购了安通65.69%股权,而安通主要从事肾神经阻断医疗器械的研发。

招股书显示,百心安目前专注于两种疗法,一是全降解支架(BRS) 疗程,以解决中国患者在治疗冠状或外周动脉疾病方面的未满足医疗需求;一是肾神经阻断(RDN)疗程,以解决患者在治疗未控高血压及顽固性高血压方面的未满足医疗需求。全降解支架疗程是使用聚合物临时支架使冠状动脉在一段时间内开放的手术,而支架本身会在人体内逐渐降解。肾神经阻断疗程属于低侵入性手术,利用射频或超声波消融破坏肾动脉的神经,而不会使动脉受损。

百心安已开发一套全面的介入式装置在研产品组合,包括:全降解支架在研产品,即Bioheart(适用于冠心病)和肾神经阻断在研产品,即第二代Iberis。

除公司的全降解支架及肾神经阻断产品管线外,公司正在推进球囊导管在研产品(包括球囊扩张导管、高压球囊扩张导管及三种脉衝球囊扩张导管,以分别治疗冠状动脉钙化(CAC)、外周血管钙化(PVC)及主动脉瓣钙化(AVC))的开发。

来源:招股书

主要产品在全球的商业化

百心安的Bioheart和第二代Iberis都有累计超过10年的研发时间。Bioheart全降解支架的临床试验是目前中国要求入组病例数最多,随访时间最长的临床试验。

招股书显示,百心安早于其他竞争对手完成了Bioheart在中国的随机对照临床试验患者入组,Bioheart也有望成为全球首个基于多中心随机对照临床试验结果批准商业化的第二代全降解支架系统。

另外,第二代Iberis肾神经阻断产品的临床试验是目前全球唯一需要设置假手术组作为对照组的临床试验。

百心安将肾神经阻断产品进行全球布局,在欧洲已经获得了CE证书,于中国和日本正在同步进行临床试验。第二代Iberis有望成为中国首个获批商业化的多电极肾神经阻断产品。

百心安的肾神经阻断产品是全球唯一同时提供经桡动脉介入(TRI)以及经股动脉介入(TFI)的产品。经桡动脉介入产品可提供日间手术解决方案。与TFI相比,TRI的侵入性更低,一般涉及的并发症更少,并可使患者更快痊愈。

百心安这两款核心产品的商业化推广渠道都有面对介入导管室的医生。中国目前有超过2500家医院拥有导管室,全国导管室累计超过4000个。

全降解支架在国内发展刚刚起步

由于中国高血压的治疗市场服务不足,全降解支架有较大的市场增长机会。与目前市场上流行的冠状动脉支架-药物洗脱支架相比,全降解支架有潜力改变介入式心脏病治疗的传统模式,因为后者可以提供“介入无植入”的独特价值主张。

据弗若斯特沙利文资料,预计中国经皮冠状动脉介入治疗手术使用的全降解支架数量将达到92.1%的复合年增长率,由2019年约11,700个增加至2024年约306,300个,并进一步增至2030年的约1,289,000个。预计中国全降解支架产品的市场规模将由2019年的人民币2亿元大幅增加至2030年的66亿元,复合年增长率为38.5%。

然而,目前中国全降解支架市场发展仍处于起步阶段。据弗若斯特沙利文,中国仅有两款已商业化的产品,均为第一代全降解支架产品,支柱厚度超过150微米。并且很多公司的第一代产品在一些常用规格(支柱厚度、径向力维度)产品中都有缺失。包括百心安Bioheart在内,现中国仅有四家国内公司拥有处于临床试验阶段的第二代在研产品。

百心安无正式上市产品,因此未获得营业收入。2019年、2020年及2021年上半年,公司的研发开支分别为人民币0.22亿元、2.46亿元和1.20亿元,同期净亏损分别为人民币0.24亿元、3.40亿元和2.28亿元。