“2018年及2019年的商业物业管理服务平均物业管理费高于已披露该资料的所有中国上市物业管理公司。”

本文为IPO早知道原创

作者|苍穹

据IPO早知道消息,中骏商管智慧服务控股有限公司(以下简称“中骏商管”)已于1月28日晚间向港交所递交招股书,BofA Securities(美银证券)和UBS(瑞银集团)担任联系保荐人。

此举构成中骏集团的分拆上市,IPO前中骏集团透过乐景间接控制中骏商管83.24%的股权,黄朝阳则通过新升、东涛及建世三家全资控股公司拥有中骏集团50.04%的股权,进而成为中骏商管的控股股东。中骏集团表示,分拆上市将使中骏集团及中骏商管能够更加专注于各自业务的发展、战略规划及改进资源分配;提升集团的企业形象及声望,从而增强吸引战略投资者的能力等。

中骏商管股权结构(来源:招股书)

新年前夕,黄朝阳在中骏集团新年致辞时就曾透露2021年将要力争中骏商管今年上市。彼时其表示,“中骏商管将通过购物中心百货化经营及数字化运营,兑现并持续提升商业经营能力”。而据克而瑞统计,2020年中骏集团的全口径销售额达到1015.1亿元,位列房企销售排行榜第41名,成功跻身千亿俱乐部。

中骏商管最早可追溯至2003年,当时其首家营运附属公司厦门世邦泰和开始为中骏集团所开发的物业提供住宅物业管理服务,并于2009年将服务范围扩大至提供商业物业管理及运营服务。目前中骏商管已在中国18个省、市及自治区的51个城市开展业务,在管物业中包括住宅及商业物业(如购物中心及办公楼宇)多种业态。

截至2020年9月30日,中骏商管拥有90个在管商业及住宅项目,在管总建筑面积约为1450万平方米及已订约总建筑面积约为3040万平方米,相当于合约在管比为2.1,后续增量较为可观;但在其中,住宅物业及商业物业的在管面积分别为1360万平米、90万平米,商业物业在面积上并不彰显。

根据仲量联行的资料,截至2019年12月31日,中骏商管的在管总建筑面积在中国提供商业物业管理及运营服务的物业管理公司中排名第12位。中骏商管亦曾获得一系列的认可,如其在中指院主办的「2020中国商业地产公司品牌价值TOP10」中排名第六位,获Winshang.com评为「2019「时代座标」年度商业地产优秀运营商」。

于往绩记录期内,中骏商管的收益、净利润实现快速增长。其收益由2018年的3.97亿元增加44.9%至2019年的5.75亿元,同期净利润由3480万元增加122.0%至7730万元。而在2020年1-9月,中骏商管实现收益5.30亿元、实现净利润1.23亿元,分别较上一年同期增长33.7%及115.6%。

中骏商管利润表(来源:招股书)

利润增速跑赢收益增速,客观反映中骏商管的盈利能力逐步增强。事实上,中骏商管的股本回报率已由2018年的12.3%增至2019年的32.6%,同期净利润率则由8.8%增至23.3%,增加14.5个百分点。

具体来看,中骏商管的收入来自商业物业管理及运营服务和住宅物业管理服务两个分部,前者包括基本商业物业管理服务、开业前管理服务及其他增值服务三块,后者则同其他物业公司别无二致,也是基本住宅物业管理服务、非业主增值服务及社区增值服务三项。

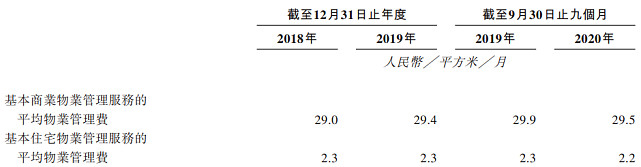

如前所述,中骏商管的商业在管面积并不高,但在盈利能力上却是十分霸道。收入结构层面,商业物业管理及运营服务的收入贡献率从2018年的38.4%增至2020年前9月的45.4%,已近小半壁江山的规模;物业收费层面,2018-2020年1-9月其基本商业物业管理服务的平均月收费分别为29元/平、29.4元/平及29.5元/平,呈现出稳中有进的态势。

中骏商管收费情况(来源:招股书)

而据仲量联行的资料,中骏商管2018年及2019年的商业物业管理服务平均物业管理费高于已披露该资料的所有中国上市物业管理公司。

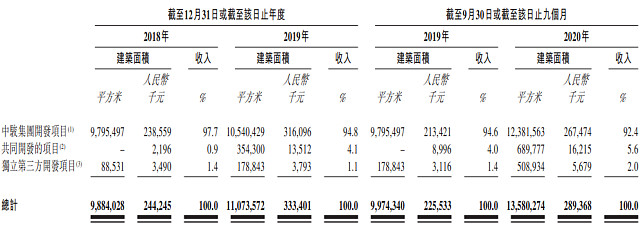

然而,中骏商管仍然极为依赖母公司。以2020年9月末的数据计,中骏集团开发项目及共同开发项目贡献其在管面积的96%,并贡献其收入的98%。

中骏商管关联方依赖情况(来源:招股书)

面向未来,中骏商管表示将采取以下策略增强其市场地位:一是通过有机增长、战略收购及中骏集团的支持来巩固;二是继续投资技术以提升服务质量、客户体验及参与度,并提高运营效率;三是继续改善及提升服务质量、品牌知名度及客户忠诚度;四是继续拓展价值链,并丰富增值服务;五是继续吸引、培养及留住人才以支持发展。