据IPO早知道消息,鹰普精密于6月16日公布聆讯后资料后,将于今日开始招股。

来源 | 本文由IPO早知道(ID:ipozaozhidao)整理撰写,文中观点仅供参考

编辑 | C叔

排版 | C叔

这已是鹰普精密四战港股。前面几次夭折的原因,更多来自市场的低迷以及不确定性,而非业绩条件达不到IPO标准。

C叔之前有报道,本次鹰普精密拟引入国家级主权基金,将对其在国内市场重新构建客户体系提供助力。

“双引擎增长”策略

用二十年时间,将一家本土小机械加工零部件制造商转型为一间具有大规模全球业务且提供全面一站式解决方案的跨国公司,鹰普精密将其成功归因于成功实施“双引擎增长”策略。

所谓“双引擎增长”策略,即有机自然增长与战略收购双管齐下,在迅速扩展业务规模的同时,完成产业链垂直一体化的整合。鹰普相继进军并发展了熔模制造、精密机加工、砂型铸造及表面处理业务,还分别于2012年6月、2013年3月、2014年6月和2014年8月收购鹰普泰州、BFG集团、申海集团和Cengiz Makina,逐步扩大业务范围和商业版图。

截至2018年12月31日,鹰普精密在中国、土耳其、德国、捷克和墨西哥拥有15个工厂,并在中国、北美、卢森堡、土耳其、德国和香港设有9个销售办事处,还在北美、中国、卢森堡及土耳其建立仓储中心。产品远销30个国家和地产,服务全球超1000名客户。

招股书显示,2016-2018年鹰普精密分别录得营收25.47亿港元、30.49亿港元和37.49亿港元,复合年增长率为21.3%;净调整后纯利由2016年的3.44亿港元增加至2018年的6.20亿港元,复合年增长率为34.2%。

产能利用率改善

产能利用率是实际生产能力和潜在生产能力的比例,该比例越低,说明当前设备存在越大的闲置浪费;反之亦然。

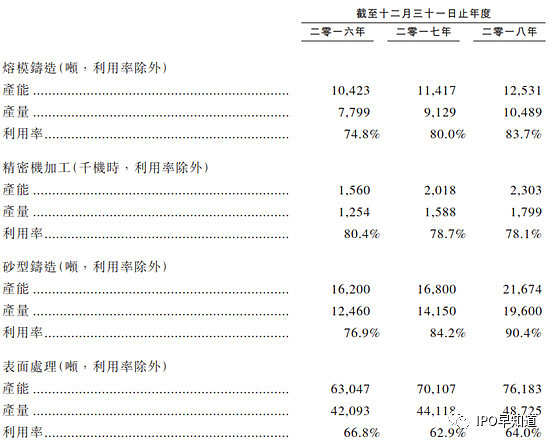

鹰普精密已形成熔模铸造、精密机加工、砂型铸造和表面处理4大业务分部。依2018年的收益计,熔模铸造和精密机加工分别获得收益15.8亿港元、12.15亿港元,合计占有鹰普精密近75%的收入来源,其中前者独占42.2%。

2016-2018年鹰普精密产能利用率总体改善。熔模铸造产能利用率从74.8%增长至83.7%,提升近9个百分点;精密机加工产能利用率从80.4%降至78.1%,减少2.3个百分点。

资料显示,2018年全国工业产能利用率为76.5%,并在2019年第一季度降至75.9%。鹰普精密产能利用率高于全国平均值,并在制造业活动普遍减缓的情况下,尚能维持产能持续扩张实属不易。

鹰普精密最不能忽视的风险是收益来源过于集中,包括地域和客户两个层面。在地域层面,鹰普精密有逾70%的收益来自欧美,其中美国贡献率更是高达40%;在客户层面,前五大客户贡献率从2016年34.6%陡增至44%,且这一趋势还在加强。