据IPO早知道消息,两次申请香港IPO的生物医药公司迈博药业(2181.HK),下周一(5月20日)正式开始招股。迈博药业IPO招股价每股1.5港元至1.95港元,集资总额上限为15.28亿港元。预计5月31日正式在香港上市。

来源 | 本文由IPO早知道(ID:ipozaozhidao)整理撰写,文中观点仅供参考

编辑 | C叔

排版 | C叔

迈博药业主要业务包括癌症、自身免疫性疾病的新药及生物类似药的研发和生产。根据弗若斯特沙利文资料显示,2017年上述两个领域的市场规模为104亿元,预计到2022年市场规模将达到646亿元。

截至目前,迈博医药仍未有任何商业化产品,也并无任何收益,这是市场担忧迈博医药的一个重要因素。根据迈博医药招股书,过去两个财年,该公司持续亏损。截至2017年和2018年底止,该公司分别亏损0.48亿元和1.5亿元。

中金公司为迈博医药独家保荐人和承销商。中金公司投行部董事总经理陈永兴表示,迈博医药的估值是按照市场相类似的公司进行定价,今日刚开始路演,对该公司IPO充满信心。

按照招股价中位数计算,迈博医药IPO将募集净资金将为12.38亿港元。按照计划,70.1%的资金将用于核心产品的研发,以及在泰州兴建新的生产设施。20.1%将用于其他候选产品研发。其余9.8%的资金将用于营运资金及一般企业用途。

迈博医药首席财务官李云峰表示,目前迈博医药的开支100%为研发费用,未来10年研发费用都将在收入5%以上。预计最快要2020年底或2021年初有新产品上市。

迈博医药为郭建军个人资金创立,目前郭建军及其家族信托仍为迈博医药最大股东,持股量为66.67%。2015年,鼎晖基金投资迈博医药,目前持股量为22.22%,为第二大股东。

IPO之后,郭建军及其家族信托仍将是迈博医药控股股东,持有该公司54%的股份,鼎晖基金为第二大股东,持股量为18%。

迈博医药招股书显示,目前三生制药(1530.HK)为该公司IPO基石投资者,将认购2500万美元迈博医药新股。

李云峰表示,三生制药是内地知名做抗体企业,之前有很多交流,本次投资是对公司技术和研发能力的认可,未来两家企业在药物销售上都有很多合作空间,目前尚未达成协议。

依靠“财技”掩盖惨淡的营业收入

迈博药业于2016年6月1日在开曼群岛注册成立,是中国领先的生物医药公司。公司的主业是癌症和自身免疫疾病单克隆抗体药物的研发和生产,目前拥有9款在研药物,其中3款为核心药物,均已进入临床3阶段,分别是:CMAB007(奥马珠单抗),适应症为哮喘,预计明年四季度商业化; CMAB009(西妥昔单抗),适应症为结直肠癌,预计2022年四季度商业化; CMAB008(英夫利昔单抗),适应症为类风湿关节炎,预计2022年二季度商业化。其余6款药物均在临床一期或临床前阶段。

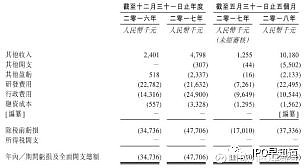

招股书显示,截至2016年12月31日和2017年12月31日,迈博药业分别实现其他收入240.1万元人民币和479.8万元人民币;2016年和2017年净利润分别亏损3473.6万元人民币和亏损4770.6万元人民币,截至2018年5月31日前五个月公司实现其他收入1018万元人民币,净利润亏损3733.6万元人民币。

迈博药业没有列出公司的“营业收入”,而是用“其他收入”进行替代,原因并不难猜测,无非就是因为公司暂时还没有获得营业收入。而迈博药业的“其他收入”来源其实是政府补贴以及关联方制备服务收入。

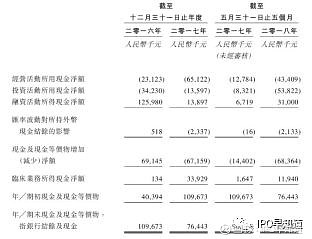

公司长期亏损,经营活动现金流为负数,投资活动现金流也为负数,融资活动现金流为正数。自身账上的现金由2016年末的1.09673亿元人民币减少至2017年末的7644.3万元人民币,再到2018年5月末只有2001.9万元人民币。这说明,公司主要依靠融资借款和消耗账上的现金获得发展。

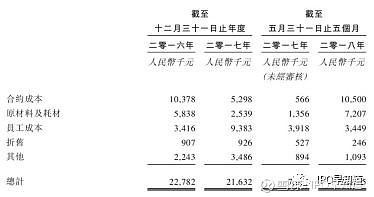

作为一家医药研发公司,我们再关注一下迈博药业的研发投入。2016年和2017年公司分别支出研发费用2278.2万元人民币和2163.2万元人民币。2018年前五个月支出研发费用达2249.5万元人民币,已将近2017年全年科研支出了。迈博药业在招股说明书中的解释为:核心候选产品开展三期临床试验,需要大量研发服务及原材料和耗材。

高额研发背后的风险

迈博药业作为一家资历尚浅的公司,同时又需要高额的研发投入来创新产品,如今想要在市场上“稳住脚跟”并非一件易事。那么会存在哪些风险呢?

一、药物研发充满风险且容易失败。

中国医药创新促进会执行会长宋瑞霖表示,药物临床研发是一个充满风险并且必须要面对失败的工作。一个药物从最初的实验室研究到最终摆放到药柜销售,平均要花费12年时间,是一个非常漫长的过程。一般一种药物研发,投入几十亿元人民币、上百万小时、上千次实验、动员上百名研究者,最后才得到一个药物是很常见的。

医疗行业内普遍达成一个共识,即使研发能力再强的公司也必然会面临大部分药物的研发失败,特别是一些被寄予厚望的产品一旦研发失败,对公司的影响是非常大的。

对于迈博药业也是如此,正在研发中的药物的成功率是多少,相信没有人能给出一个准确的答复。

二、即使药物研发成功,后续的商业化也前途未卜。

为了能使药物产生利润,公司必须将具有重大市场潜力的药物商业化,这需要公司在一系列挑战中取得成功,包括取得药物的生产批准、获得合规的销售渠道、适应系列的政策规定……此外,公司还可能遭遇不可预见开支、困难、纠纷、延误及其他可能对公司业务造成不利影响的未知因素。

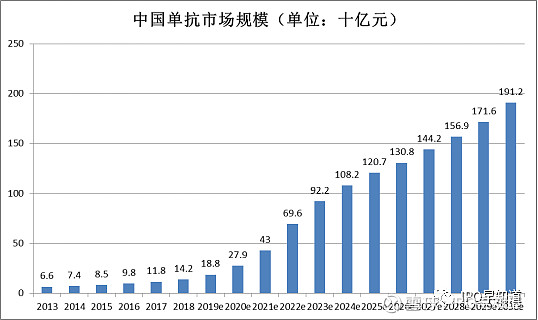

巨大的中国单抗药物市场

由于单抗药物价格较高等原因,中国的单抗药物试仓过去一直落后于全球,但未来几年中国单抗药物将进入快速发展阶段。根据弗若斯特沙利文的招股书, 2022年中国单抗药物市场规模预计将达到696亿人民币,2017-2022年间的复合年增长率高达42.6%。

中国单抗药物的增长驱动力来自多方面,一是国内政策的驱动,从药研支持到纳入医保,在供需两端提升了单抗药物的市场空间;二是经济环境的改善,中国人可支配收入的增加增强了药物购买能力;三是患者规模的不断增加;四是药物供应的增加,未来几年将有多款国产单抗药物进入市场,其中有很多都来自于近期在港上市的中国生物制药企业。

中国单抗药物市场的潜力已经是全球业界共识,如果一切顺利,迈博药业的首发哮喘单抗药物将获得一定的市场份额,但其他药物商业化后,还将面临同类药品的竞争。

基于以上分析,C叔认为,投资者需要在惨淡的财务状况、潜在的风险以及巨大的市场空间三个因素中进行综合衡量再做决策。

本文由公众号IPO早知道(ID:ipozaozhidao)整理撰写,如需转载请联系C叔↓↓↓

添加C叔微信(ID:UncleC_C)

加入【IPO早知道用户交流群】

参与资本市场讨论

获取第一手价值讯息

达闼科技 | 沪江 | 360鲁大师| 和黄医药 | 中烟国际

慕尚GXG |虎扑 | 跟谁学| 信义能源