据IPO早知道消息,银杏教育(01851)将于2019年1月11日定价,1月18日正式登陆港股。此次IPO拟发行1.25亿股,其中公开发售占10%,国际发售占90%,另有15%超额配股权,每股售价1.24港元至1.98港元。中信建投国际为本次银杏教育IPO的独家保荐人。

来源 | 本文由IPO早知道(ID:ipozaozhidao)整理撰写,文中观点仅供参考

编辑 | C叔

排版 | C叔

在港交所今年“同股不同权”、“新三板+H股”等政策改革之下,众多新经济企业纷纷赴港IPO。无论教育行业是否归纳为新经济领域,也阻碍不了教育企业浩浩荡荡的赴港之行,银杏教育集团就是其一。

银杏教育成立于2002年,是四川省的一家高等教育服务提供商,也是中国最早期以酒店管理为特色的民办教育机构之一,此次赴港上市,银杏教育将成为首个单独上市的民办独立院校。

一个学院撑起一个集团的业绩

· 学生数量与师资力量

银杏教育主打酒店管理课程,旗下有一所独立学院——成都信息工程大学银杏酒店管理学院。该独立学院共有八个系,提供25个本科学位课程及22个大专文凭课程,涵盖管理、文学、工程、教育、经济及艺术六个学科,酒店管理课程为集团的龙头专业。在2017/2018学年,学院共有9553名学生,其中酒店管理课程学生为1222人,占比12.8%。

根据弗若斯特沙利文报告,截止2017年底,中国共有225家民办高等教育机构设有酒店管理专业,以主修酒店管理专业的招生人数看,银杏学院排名第二。

师资力量方面,截至2018年6月30日,集团有160名全职教师及134名兼职教师。2015-2017年及截止2018年6月30日的前6个月,教师留任率分别为85.9%、90.2%、91.9%及90.6%,显示了教师团队的凝聚力及稳定性。在学历方面,全职教师基本都拥有学士或以上学位,约68.1%拥有硕士或以上学位,约20.0%为教授或副教授。

但需要注意的是,衡量普通高等学校基本办学条件和核定年度招生规模有两个重要指标:合格指标及限制招生指标。根据银杏教育的招股书说明,截止2015年12月31日,学院的全日制学生人数与教师人数之比约为每位教师22.7名学生;截止2016年12月31日及2017年12月31日,学生人数与教师人数之比约为每位教师23.5名学生和每位教师23.1名学生,均超出了限制招生指标——每位教师23名学生。银杏学院规范运营似乎任重道远。

· 业绩与财务状况

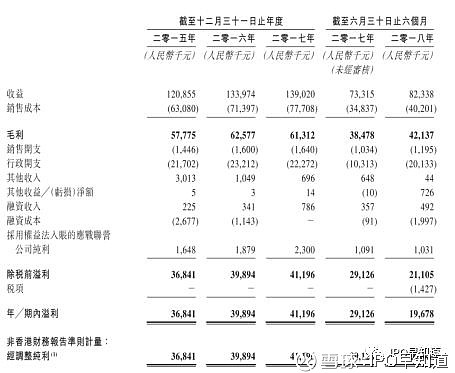

从招股书披露的数据看,2015-2017年,银杏教育集团营收分别为1.21亿元、1.34亿元和1.39亿元;同期经调整纯利分别为0.37亿元、0.40亿元和0.41亿元。截止2018年6月30日的前6个月,银杏教育集团营收和同期经调整纯利分别为0.82亿元和0.30亿元。营收和纯利近三年均保持小幅稳定增长,其中学费和住宿费是收入的主要来源。

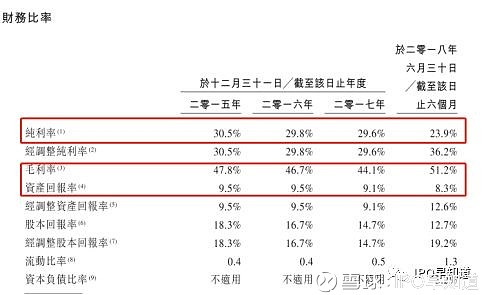

从反映资本回报率的三个重要指标:纯利率、毛利率和资产回报率来看。纯利率由2015年的30.5%下降到2017年的29.6%,毛利率由2015年的47.8%下降到2017年的44.1%,资产回报率由2015年的9.5%下降到2017年的9.1%,三项指标近三年均出现了下滑。根据最新的招股说明书,截止2018年6月30日的前6个月,除了毛利率有较大提升,纯利率和资产回报率依旧在走下坡路。

有关分析人士指出,纯利率的下降源于近几年银杏教育集团较快的费用增长速度,包括不断增加的雇员福利成本和厂房、物业及设备的折旧开支。近三年毛利率的下降源于公司竞争力的减弱和业务布局的狭窄。最后在多重因素影响下又进一步导致了资产回报率的下滑。

两大业务瓶颈

从财务数据我们可以看到,银杏教育集团近几年的业绩增速放缓,效率略显不足。回顾其在教育市场中的业务,银杏教育正面临着两大风险。

· 业务单一

由招股书数据显示,银杏教育集团的收入均来源于银杏学院。单一的业务对集团的财务状况、经营业绩有着很大的影响,如果银杏学院将来发生负面事件,势必会影响到学院的学费收入、日常运营和整体声誉,从而进一步影响到整个集团的营收,牵一发而动全身。

从学院招生来看,高考是招生的主要渠道,招生网络覆盖中国所有省、市及自治区,但起于四川的银杏教育集团大部分学生仍来自四川省。如若发生对四川省教育行业有负面影响的事件,如经济衰退、自然灾害等,或是办学点所处地域的政府机关对学院进行额外施压限制,整个集团的业务也会即刻受到重大影响。

· 政策影响规模扩充

受政府有关部门和相关政策的限制,基于集团现有的学校设施容量,银杏学院的招生人数难以再进一步扩充,集团无法全部接纳所有想入读集团学院的学生,对集团之后的业绩势必有一定的制约,短期内面临瓶颈。

扩张与多元化发展

在招股说明书中,银杏教育也意识到了上述两大风险,为应对风险,银杏教育方面表示,将物色合适的并购目标,制定扩张计划。

对于业务单一风险,银杏教育正通过拓展职业教育培训内容、与第三方企业开展相应业务等方式促进收入多元化。与此同时,银杏教育还将开展海外办学,加强与海外教育机构和企业的合作。

对于规模受限风险,银杏教育当前的扩张计划是扩大校区,2018年5月18日,银杏教育与宜宾市南溪区政府签订新校区投资协议,计划投资6亿元兴建新校区。据该协议,新校区将于取得施工许可证后3年内完工,届时学院占地面积将增加至约69.8万平方米,可容纳学生数将增加至约2万人。

银杏教育的积极应对让我们看到了其发展的不断壮大之势。

但是很多教育行业人士表示,如今很多教育机构将学校当做企业来经营,为短期的利润忽视了作为学校最重要的教学质量。从严格意义上来说,银杏教育的师生比严重不达标,要想在港股市场大放异彩,银杏教育或许更应重视回归教育本质。

本文由公众号IPO早知道(ID:ipozaozhidao)整理撰写,如需转载请联系C叔↓↓↓

添加C叔微信(ID:UncleC_C)

加入【IPO早知道用户交流群】

参与资本市场讨论

获取第一手价值讯息

东方教育 | Airbnb | 腾讯音乐|360金融

亚信科技 | 万咖壹联 | 干货精选