本文作者:有常、西楼、引弓

说起A股的大白马,大家第一时间会想到格力电器。作为我们身边的大牛股,上市以来给投资者创造了超过500倍的回报,位列A股历史总回报前10名,可以说是价值投资的典范。

近几年随着国内空调行业的增长逐渐触摸到天花板,叠加疫情冲击,格力电器经营出现明显波动,营收和利润出现下滑。董事长自带流量的网红属性,以及触动经销商利益的渠道改革的深度推动,导致近几年格力电器话题颇多。二级市场上股价也经历了腰斩,一年时间大跌55%。

曾经的大白马,经历过股价暴跌后,到了可以抄底的时候了吗?

廉颇老矣,尚能饭否?

要回答这个问题,还是要回归格力电器的基本面,梳理一下格力的投资价值。

一、基本数据比较分析

1、规模

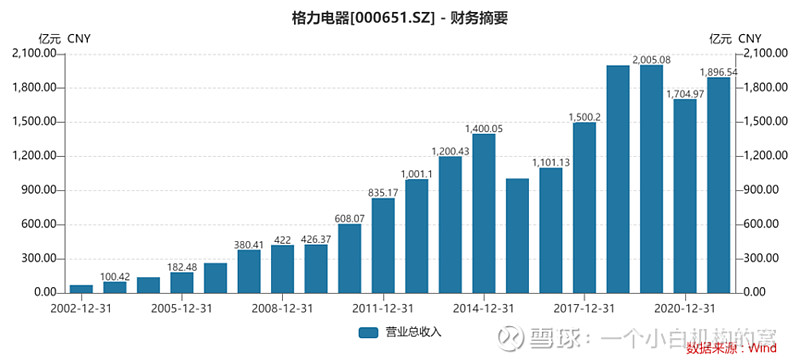

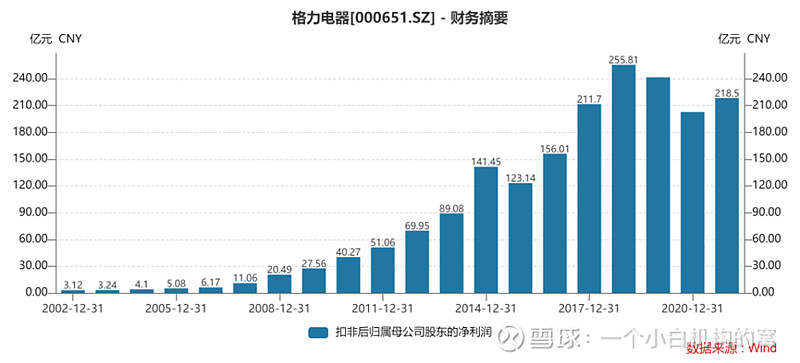

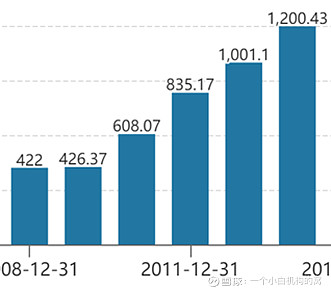

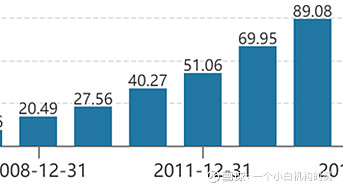

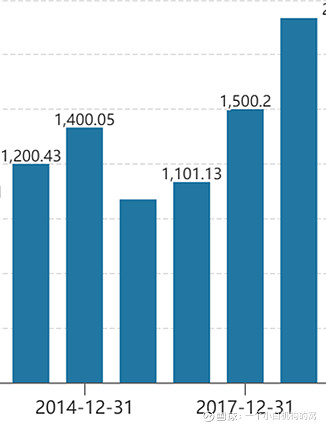

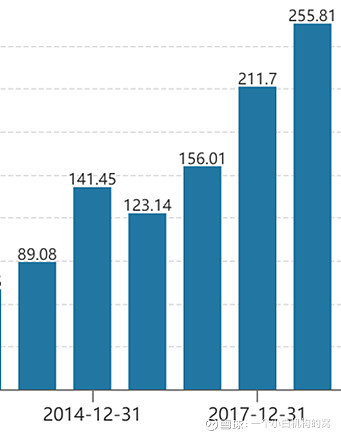

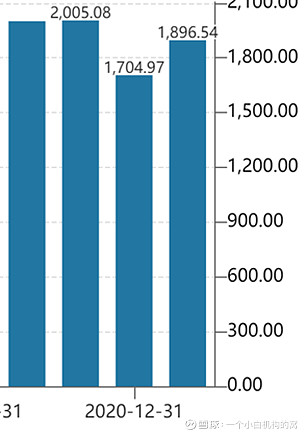

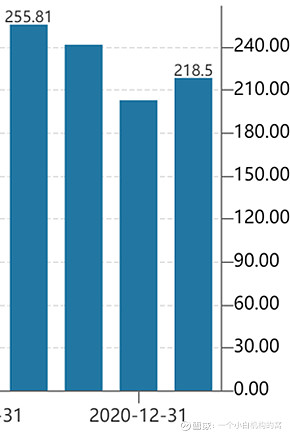

2002年以来格力电器的营业收入以及净利润图:

分周期来看:

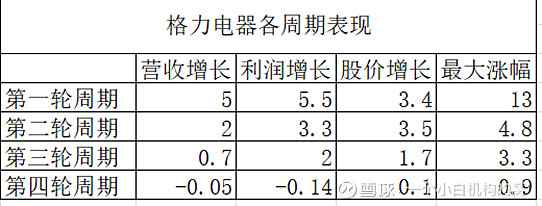

第一轮周期,营收增长5倍,净利润增长5.5倍。

第二轮周期,营收增长2倍,净利润增长3.3倍。

第三轮周期,营收增长0.7倍,净利润增长2倍。

第四轮周期,正在运行中。

规模上看,第一轮周期营收利润快速扩张,是典型成长期,第二轮周期利润扩张明显快于营收,进入成长后期或者成熟早期,第三轮周期,营收小幅扩张,利润继续大幅扩张,进入标准的成熟期。本轮营收利润高位波动,且尚未走完,需要继续观察。

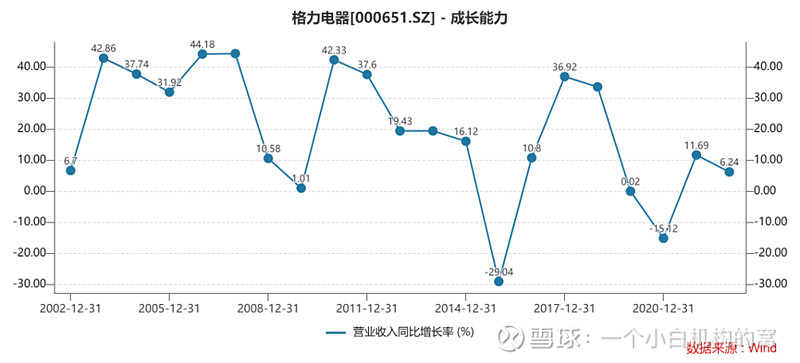

2、成长性

先看营收增速,有明显的中枢下移趋势。第一轮周期,增速中枢维持在40%,第二,三轮周期,增速中枢掉到20%,本轮周期尚未走完,但增速中枢低于10%是基本确定的。

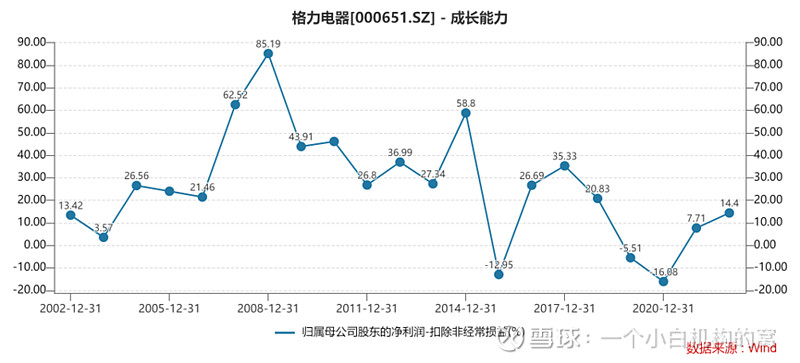

利润增速来看,格力在第一轮周期利润加速增长,增速中枢从25%大幅提升至60%,作为行业龙头,充分享受了行业成长期的高速发展,这一阶段是格力基本面最健康的时期。

第二轮周期,利润增速中枢下降至30%,第三轮周期,利润中枢进一步下降至25%。在这十年中,空调行业进入成熟期,利润增速逐步下台阶,但绝对增速并不低,且始终高于营收增速。

本轮周期,受疫情冲击,营收利润双双负增长,2021年报情况看,也没有回到疫情前的增速,后续营收利润情况仍需观察,但很难回到第三轮周期增速了。

3、其他指标分析

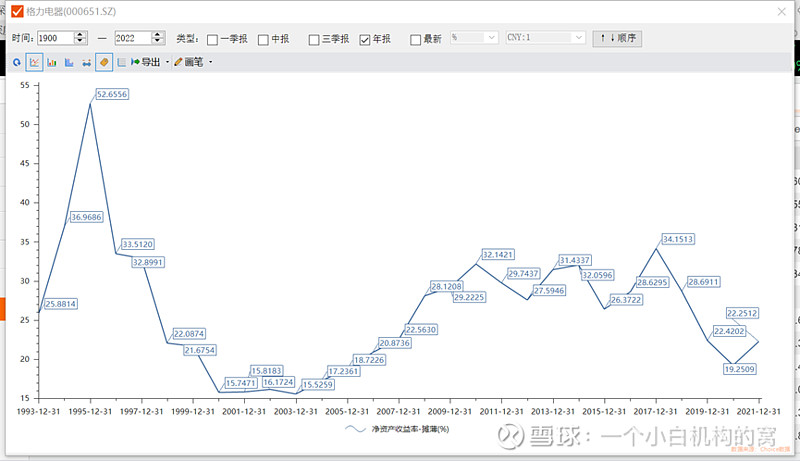

ROE

通过格力电器的ROE图,能看到空调行业的发展脉络。2000年以前,行业处于导入期,商业模式不稳定,ROE大幅波动;2000-2004年,春秋战国时期,行业价格战激烈,公司无显著优势,ROE维持历史最低水平。2005-2010年,行业进入高速增长期,公司在这一阶段的能力得以体现,ROE持续攀升;2010-2018年,寡头垄断时期,行业进入成熟期,公司ROE稳定在30%附近,这一阶段是利润最肥美的阶段,但同时隐忧也开始悄然滋生;2019年至今,公司内外交困,主营空调业务增长乏力,公司治理短板暴露,线上渠道崛起倒逼渠道改革,叠加外部疫情冲击等等,ROE大幅走低,回到20%附近。未来随着行业天花板来临,竞争格局变化,空调主营占比逐步降低,想要维持历史高ROE,难度不低。

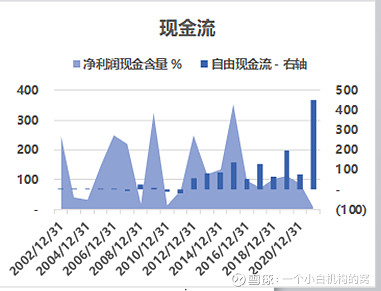

现金流

空调行业的现金流在上市公司里一直是优秀的存在。大股东变更为高瓴资本后,公司的现金分红政策对自由现金流也提出了更高要求。过去格力的先款后货政策,也保证了其卓越的现金流表现。但是去年开始,渠道改革的影响在财报上开始显化,那就是净利润现金含量的大幅减少,渠道改革的成效,也将决定未来现金流状况。

综上所述,从空调行业发展阶段看,目前处于成熟晚期,行业低速增长将持续;公司作为行业寡头,规模和利润将与行业保持同步。就目前主业来看,公司难有高速增长,但只要不乱来,保持过去的经营优势,公司近几年维持行业低速增长还是可以实现的。

同时公司也在积极探索多元化,在储能方面和家电及新能源汽车核心部件方面的布局,可能是潜在的增长点,具体的多元化尝试我们后面会专门写文章分析。能否转型成功,我们拭目以待。

二、估值与股价分析

相较于另外两家同行,市场给予格力电器的估值一直是较低的(三家中最低),这样的估值是有其合理性的。主要是空调行业潜在增速放缓,公司主营业务过于集中,以及公司治理有瑕疵。

在本轮周期,市场的蓝筹白马偏好,将公司的估值推到了近十几年的峰值,25倍。之后快速回落,目前公司估值接近30年来历史最低水平。

股价上看,格力电器本轮表现是历次周期中最弱的,最大涨幅不到1倍,当前股价已经回到本轮周期起点附近,与基本面的表现颇为匹配。

公司当前PE值为8倍,历史PE分位9%,股息率超12%。股价结构上也出现了明显的底部结构。只要公司未来三年的营收和利润不衰退,通过估值的正常波动,享受50%-100%的潜在涨幅是合理的。如果将当前价位的格力电器作为深度价值标的进行投资,还是可以期待的。但如果投资的是成长性,那么就要期待公司的多元化之路成功了。