——A股底部交易模型

西楼、有常、引弓

拾贝在3月份判断股市进入下跌下半场的时候,就开始说,可以开始做进入股市的准备了。那个时候,大家还都跃跃欲试的。可是,进入到4.20的这一周,经历了股灾式的“暴跌”之后,大家出奇一致的都退回来了。大部分人说的是,等底来了再进。

关于是不是要等到底再进,或者能不能做到等到底再进,我们前面的文章做了很多阐述,尤其前一篇下跌下半场的交易模型里。

现在,我们要说的是另外一个问题。

你要的底真的来了。就可以进了?就可以把房子卖了冲进股市了?

一、为什么底是真的来了。

1、 为什么说底是真的来了。

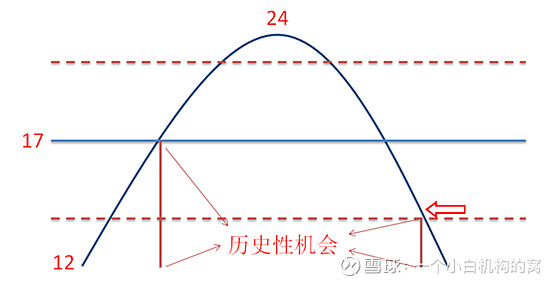

从3月开始,我们一直在说,股市进入了下跌的下半场,那个时候全指的PE还在16左右。经过了这一周的股灾式下跌,PE最低到了14倍多。位置上看,在这里:

从位置上看,已经及其接近我们说的历史性机会的位置了。但是,按12倍的底部来看,还是有超过20%的下跌空间。

这个时候,尤其是在经历了股灾式下跌之后,大家都倾向于到了底再进。

现在,底真的来了。

4月30日,是一个及其重要的日子。A股所有上市公司的年报和一季报公布。由于节日期间,很多软件统计还没有完全完成。但是,我们基本可以看到一些比较重要的数字:全指营收增速:21年报18%,22一季报11%;利润增速:21年报13%,22一季报2.54%;每股收益TTM:21年报0.64,22一季报0.64。

这个数据一出来,我们基本就可以判断,PE底基本已经到了。

为什么呢?

一季度的利润增速是4%,已经连续3个季度下降。而且我们基本可以判断,这将是本轮衰退前最后一个正增速。所以,PE在第二季度一定会见底。

目前,经过利润调整的PE(按CHOICE的数据口径统计),低点已经到了12.5。距离2018年的PE低点仅一步之遥。距离历史最低点的2013年,也不足10%的下跌空间。

底真的来了!

2、 估值底就是股价底了吗?

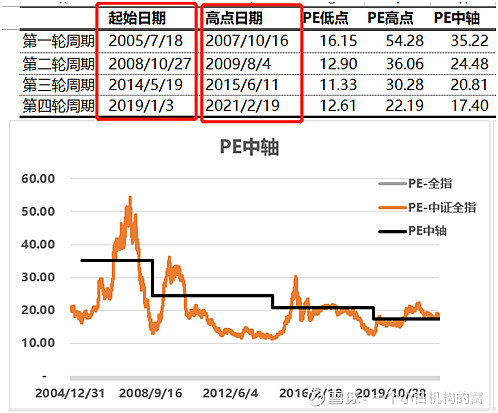

第一轮周期股价底是2005年7月,PE底是2005.7.18;

第二轮周期股价底是2008年11月,PE底是2008.10.27;

第三轮周期股价底是2012年12月,PE底是2014.5.19;

第四轮周期股价底是2018年10月,PE底是2019.1.3;

我们可以看到,除开第三轮周期,PE基本和股价是同时见底的。第四轮周期,股价是双底,第二个底也是2019年1月。

我们可以看到,12年12月到14年5月,PE在底部盘整了一年多,而股价在这个周期里,股价涨了17%,最多冲高到20%。我们知道,第三轮周期,是一个比较特别的周期,股价走势和基本面出现了背离。12年12月都13年9月,盈利增速都在反弹;而累积盈利甚至反弹到2014年二季度。随后,再次出现下跌。这个周期提供了一个复杂情况下,股价、基本面、PE复杂关系的一个典型案例。我很怀疑,本轮周期,股价和PE也将呈现出复杂结构。但,应该会回归和基本面同步的特征。

3、 PE目前已现12.5倍的低点,后续股价会如何变化。

首先:PE还会更低吗?有可能。但低点一定会出现在第二季度。因为,第二季度全指盈利增速大概率将会变成负值,届时,只要股价不再次暴跌,PE反而会上升。

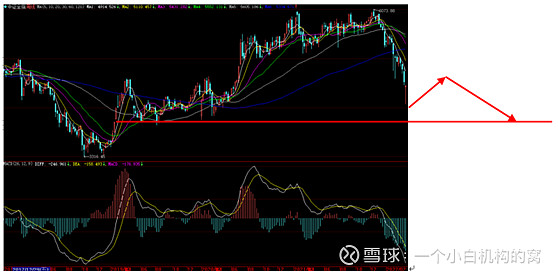

其次:股价会有新低吗?有可能。而且股价新低还有可能出现在PE已经见底之后。比如:

这是我们设想的一种可能性不算小的股价后续走势:目前这波下跌是大A浪下跌,随后,A股走一个大B浪反弹,之后,再展开一个与A浪对应的大C浪下跌。届时,C浪下跌可能触及第四轮上升周期的2浪底。

二、底的交易模型

那么,按我们上面的分析,底真的来了。我们要如何交易呢?

1、 抛弃绝对底部的幻想

有些人,会说,按你说的PE底可能二季度还会在往下走一些,我为什么不等到跌到11.5的时候再进?好,那你可以等着。但,本轮周期,PE,也完全有可能只到12.5就见底了。

有些人,会说,按你说的即使PE见底了,如果企业盈利继续快速下跌,那么股价有可能还会有超过10%的较大跌幅。是的,这种可能性还不小。但价格底永远是事后才能发行。谁也无法预知。

最后,我们还有一个上面没有说的情况。目前,A股仍处在一个大的结构化的境况之下。有些版块:比如食品饮料、家电,PE已经到了低位。但是有些版块:比如电力设备、电子、计算机,PE仍在高位。有些版块:比如畜牧,利润已经快跌到底了。而很多版块,比如有色煤炭、电子、电力设备、医药等,利润还在峰值。所以,当衰退进入下半场时,各个版块的股价会随着PE回归低点、利润回归衰退期低点发生不同的变化。简单的说,指数在寻底的过程中,有些版块不会跌,甚至还在涨,而有些版块还有更大幅度的补跌。

所以,即使等到股价见底,交易的风险,依然非常大。

那么,要完全没有风险,我们需要等到普涨阶段,也就是我们说的股市的繁荣期。那个时候交易,的确是风险最小的。

可问题又来了,第一、确定繁荣期是事后的事情,等我们可以完全确认繁荣期到来,起码是两个季度以后的事情。第二、繁荣期是加速度上升的。等到两个季度后能够确认繁荣期已经到来的时候,这轮上涨周期至少也走过了60%-70%。按拾贝的标准,80%分位就要退出了。那个时候,你刚刚进入。

所以,怎么办呢?

那就,告诉我哪只股票会在哪天上涨。哪天下跌。会涨多少。……

干脆,你来当上帝。可好?

2、 估值见底后的交易模型

战略上,我们有两个大的方向要把握:

第一:风险控制。需要通过两个方面来把控。第一是仓位控制,拾贝会把基础仓位从下跌下半场的20%提高到40%。然后根据机会的级别考虑在这个基础上浮动。其中,20%的仓位是锁定仓位,不管指数走势如何,这20%的仓位会一直持有。其余的仓位,会根据指数走势进行调节。而之后,会根据基本面的变化情况,逐渐提高锁定仓位的比例。第二是阶段性底部进攻,鉴于股指仍有较大的不确定性。我们仍然需要通过技术分析的工具,寻找阶段性底部,再根据底部的级别确定最终的交易仓位。

第二:底部的交易目标。相对于下跌下半段的时期,底部的目标会作出较大的调整。第一是要保证不能错过每一次阶段性底部。任何一个阶段性底部,都可能是大周期的底部,因此,我们不能错过任何一次阶段性底部。这个,尤其需要在仓位上进行把握。第二是要在每一次小周期的上涨中不停累积利润。目标不再是少亏损,而会转变为追求每一次交易的盈利。

三、底部的交易策略

底部的交易策略也会发生根本性的转变。我们之前在下跌下半段的交易策略中提过。那个阶段的核心策略是做超跌反弹。

而底部极端的策略是两种策略的切换,或者叫移动。

首先,我们将全面转向高成长性的版块和个股。

初期,我们会尽量寻找股价结构靠前的高成长性版块和个股。

当底部结构走到后期,我们将全面拥抱那些基本面逐渐确定的高成长性版块和个股,而不论其股价结构是否靠前。甚至,我们会主动选择已经开始上升趋势的的版块和个股。