引弓、西楼、有常

我们之前说过了,美容护理可能是消费品种唯一还处在成长期中的行业。但,这个行业也是最古老的行业。我们仍然需要进一步深入找到其中高成长的子行业。

医美是毫无疑问的高成长行业。但还没有子行业可分析数据,需要通过个股进行分析。后面我们会在个股分析中详细解析

一、和食品饮料走在同一个阶段的化妆品

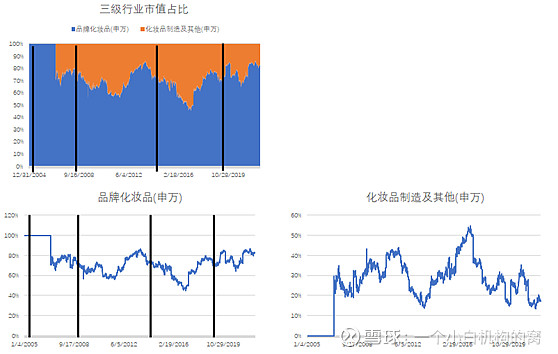

毫无疑问,在化妆品行业中,品牌化妆品是主流。这也符合中国消费品发展的路径,二次发育阶段,品牌商的品牌溢价能力,是消费升级和中产崛起社会大背景下的投资逻辑。但,我国在化妆品行业似乎仍然没有像食品饮料中那么明显的品牌溢价能力。所以,这个品类并没有太大的投资价值。至少在国货彻底在这个行业崛起之前。

1、 品牌化妆品

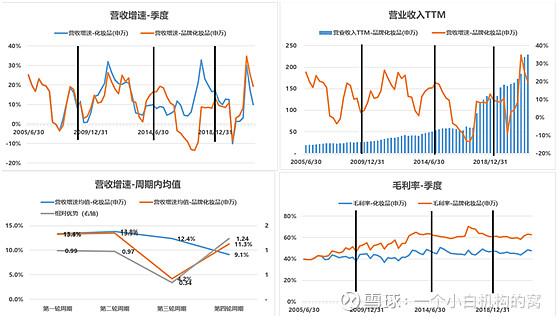

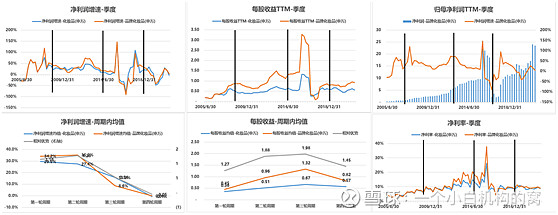

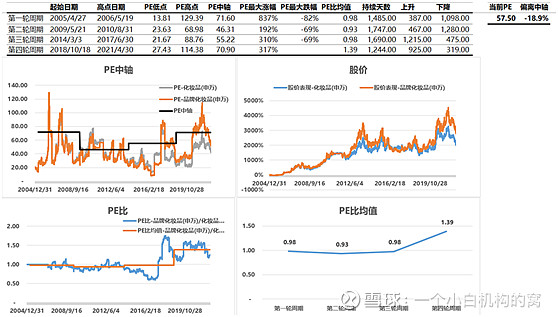

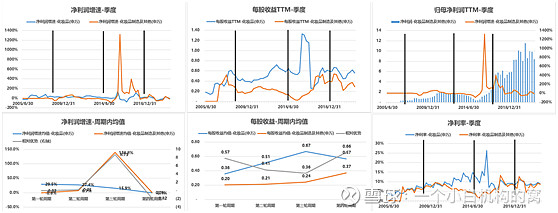

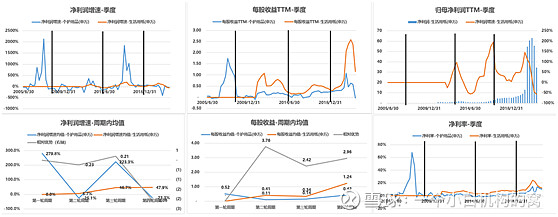

品牌化妆品的数据非常有意思,可能也代表了国内行业的一些典型属性。营收的二次发育应该是在三周期后期开始的。但是利润却未能创出新高。同时,这个行业毛利率在60%,净利润却在10%以下。营销成本对利润的侵蚀可见一斑。而且,品牌化妆品显然是强周期属性,衰退期利润会快速下降。

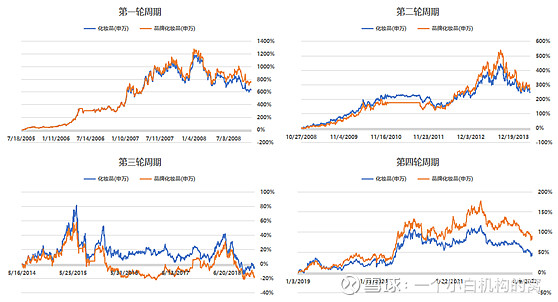

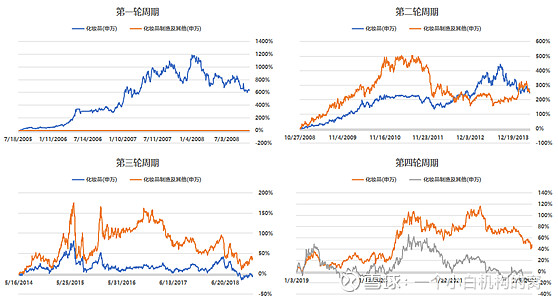

品牌化妆品股价的爆发期是在第三周期,大大超越了全指的涨幅。走势可能还强于食品饮料。本轮周期的优势缩减,但仍然强于全指。

目前品牌化妆品的PE还在很高的高位,甚至比最强第三周期的27倍也相差甚远。还有得跌呢。

这个行业的个股时贝泰妮、珀莱雅和上海家化。显然都不是市场上最强势的品牌。这个领域中国货仍然没有取得对外资品牌的全面的胜利。

2、 化妆品制造及其他

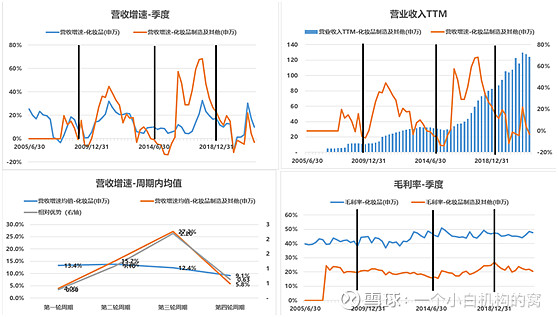

仔细看数据,这个行业也许还是个小而美的行业,虽然毛利润很薄,但净利润居然和品牌化妆品接近。而且已经在开始利润回调了。风险得到一定程度的释放。

第二个周期中走的最强。本周期是大幅低于行业,甚至低于全指的涨幅。不是资本关注的行业。

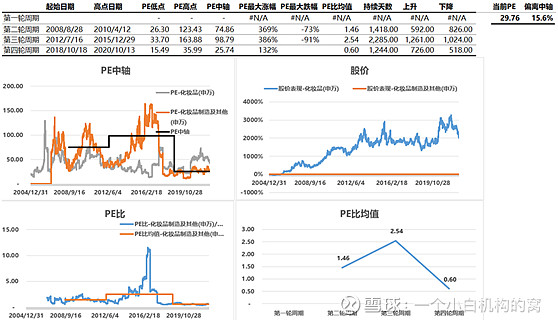

这个行业的PE现在跌到了29倍,肯定是先于行业和品牌化妆品见底的。

这个行业的个股是力合科创和科思股份。这个行业似乎有一些股价和基本面背离的趋势。需要进一步关注个股。如果能在这里面发行错杀的个股,可能能在底部和复苏期产生超额收益。

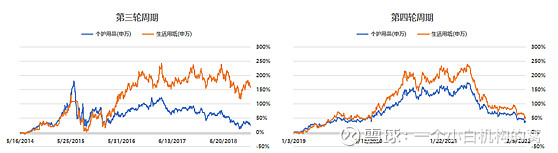

二、个护用品

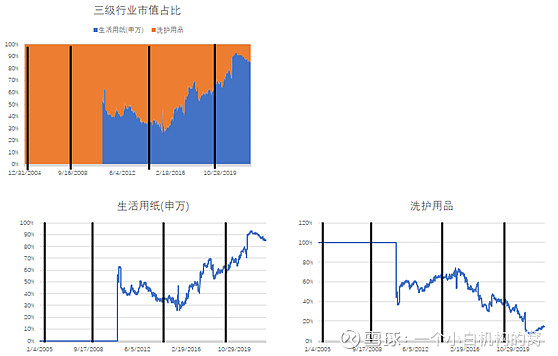

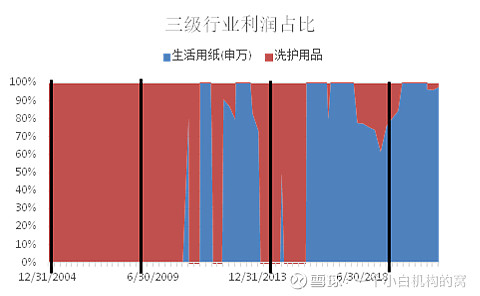

生活用纸显然已经成为行业主流,从利润占比来看,生活用纸几乎是在第三周期才进入相对成熟期,此前仍在孵化期,利润还没有保障。纸属于强周期,利润明显随周期波动。

这个行业我们只看生活用纸:

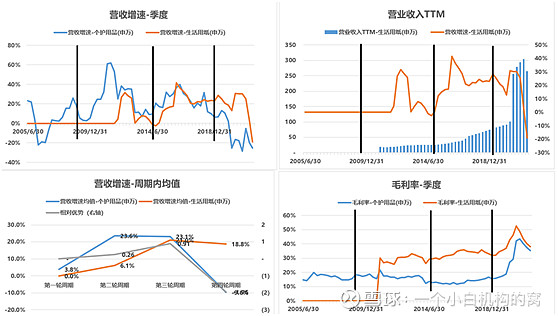

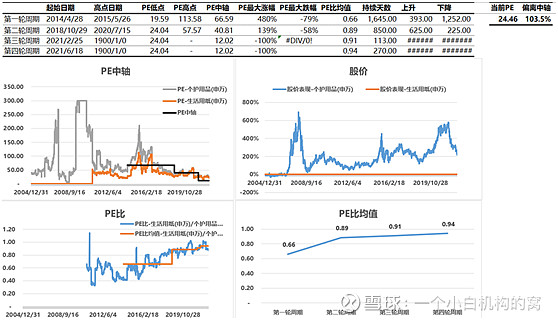

目前纸的规模才300亿,距离14亿人的大市场,显然还没有完成行业集中的阶段。行业净利润也在上升,且远高于品牌化妆品。目前,利润已经开始下跌,应该是受原材料成本上升影响。

最近2个周期的走势都强于全指。且本轮周期股价下跌的速度更快于全指。

PE已经跌至前轮低点。这个行业的风险已经一定程度上得以释放。且行业成长空间尚在。但需要注意其周期性的特点,利润回撤需要重点监控。但,该品类可能率先出现投资机会。