引弓、西楼、有常

在上一轮周期中作为价值投资代表的是食品饮料和家电行业,而我们在之前的A股整体行业分析中论述过了,这2个版块是典型的成熟行业的二次发育。而我们也猜测下一轮周期,这样的二次发育将走到尽头。果真如此。那相关个股必将陷入估值回归的困境中。

而,我们在市值占比的比较分析中,发行美容护理行业连续2个周期处于增长态势。因此,在这里进一步对这个行业进行解析。

一、美容护理一级行业基本面分析。

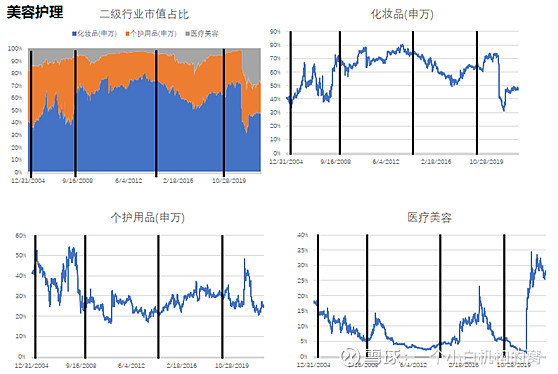

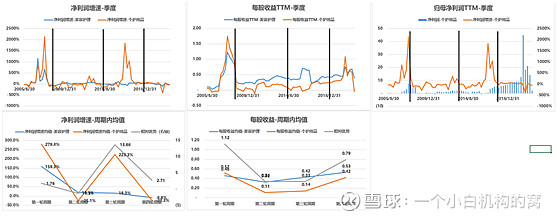

美容护理在第二个周期即开始了占比的上升,尤其在本轮周期中出现了爆发式的增长。

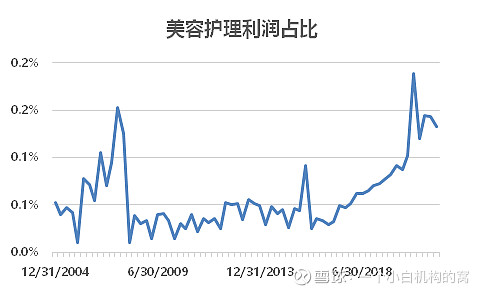

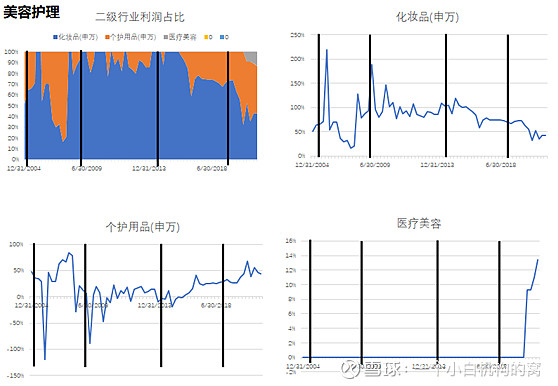

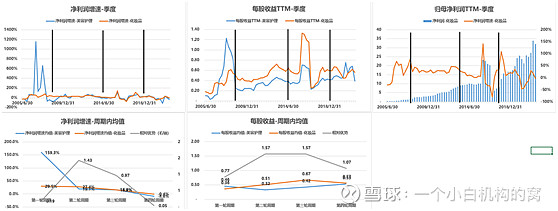

其利润的占比还处在一个极低的水平,但本轮周期开始,上升的幅度还是非常明显的。

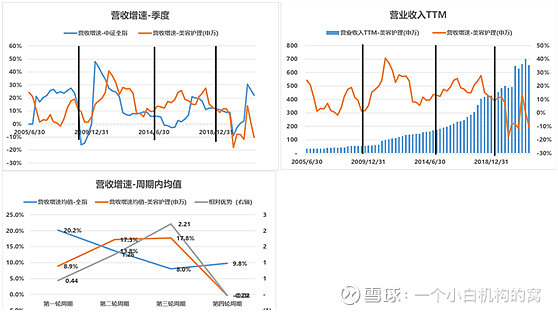

从行业的营收和利润的变化情况,我们可以看出美容护理是个典型受周期影响较大的行业。尤其利润会在衰退期呈现大幅的下滑。但我们还是能清楚的看到,其高点是在不停上升过程中的。且,目前整个行业的规模仅不到千亿。与中国14亿人口的庞大市场显然不匹配,市场空间巨大。显然,这是个依然还在成长的行业。

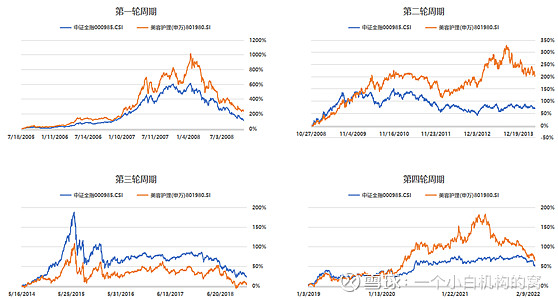

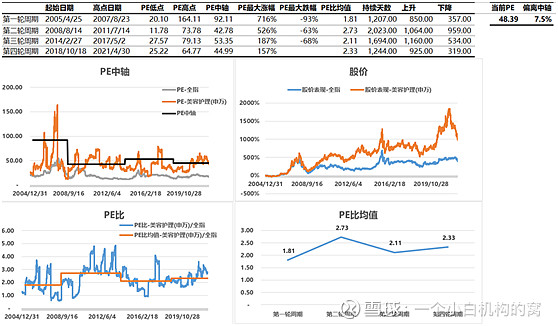

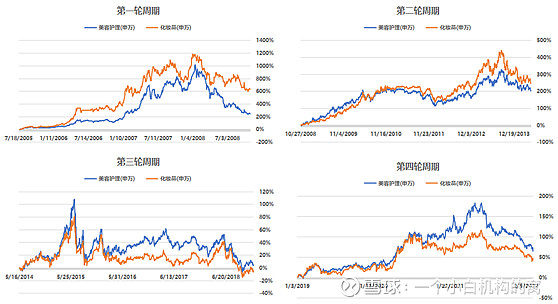

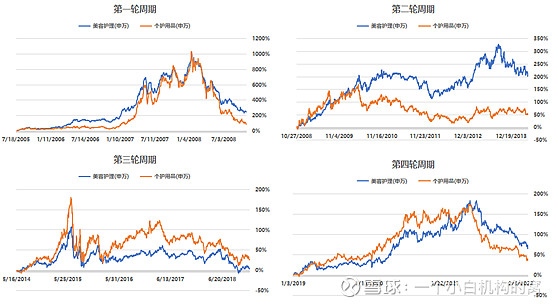

美容护理在前面4个周期全部大幅跑赢指数。

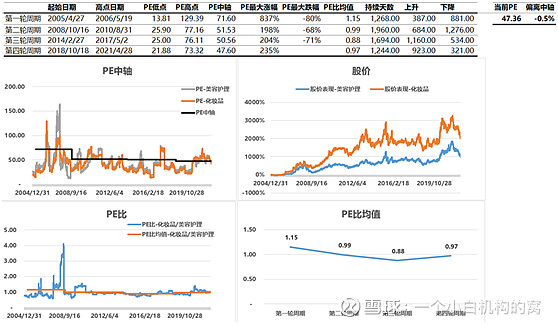

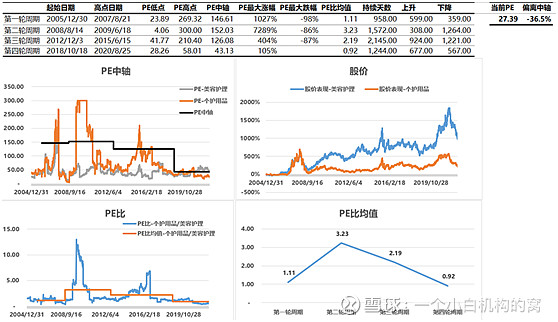

但目前48倍的估值水平是显著高于前几轮周期的估值低点的。整体上应该还有一定的下跌空间。

一、二级行业基本面分析

1、 行业整体发展结构分析:

美容护理行业的结构是非常明显的,第一、二个周期,化妆品占据了行业利润的全部,直到第三个周期利润开始下降,本轮周期已经跌至50%以下。个护在第三轮周期以前,一直处于孵化期,常年在亏损状态中。直到第三轮周期利润迅速提升,目前已占到行业的50%左右。而医美则在近几年异军突起,利润急速上升到行业的10%以上。

市值变化基本上和子行业利润变化的趋势是一致的。

2、 已经完全成熟的化妆品行业

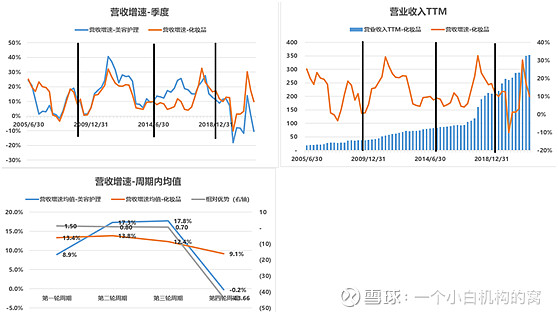

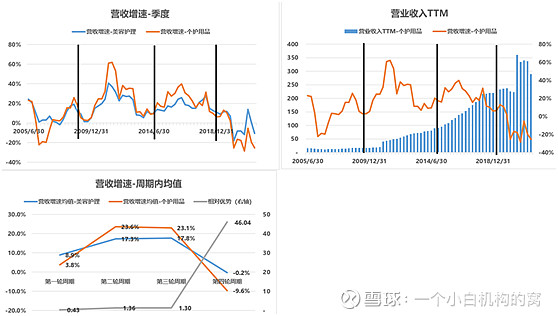

化妆品行业的营收在经历了前3轮周期的高速成长后,在本轮周期的增速开始减慢,甚至有停止增长的趋势。而其利润增长的速度甚至是在第三轮周期就开始减速了。

化妆品的股价走势和利润指标完全匹配。第一二个周期跑赢行业。第三、四个周期弱于行业。

由于化妆品已经完全进入成熟期,其估值水平可以作为行业的一个参照。50倍的中轴,低点在20多倍。目前PE尚在47倍,仍有较大的下杀空间。

3、 个护用品

从营收和利润数据来看,个股目前可能仍在上升周期中。但由于其可选消费的特征,属于强周期行业,因此数据受衰退期影响,会有较大的波动。

个护的股价从第三个周期开始强于行业,四周期依然保持了和行业基本同步的走势,但跌速更快。我们认为,它在下轮周期随着利润的恢复,可能仍会有较大的机会。

其估值水平也已经回到了历史最低位。需要重点关注。

1、 医美

目前暂时没有二级行业的数据。需要对个股进行分析。

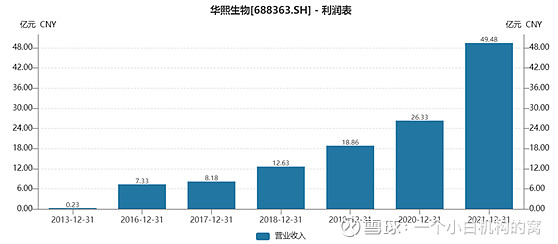

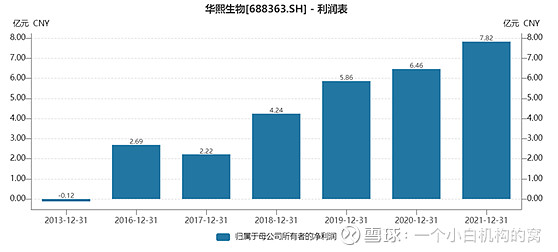

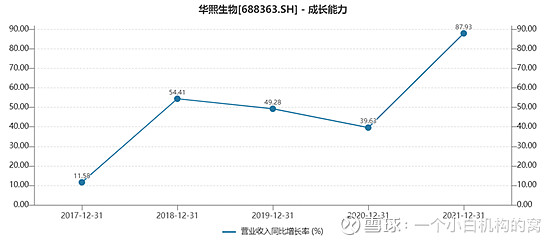

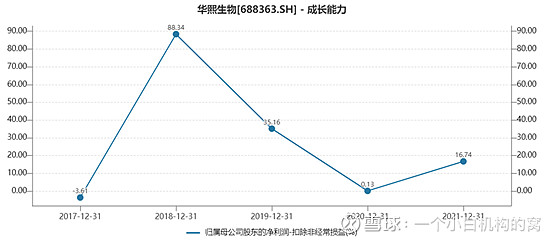

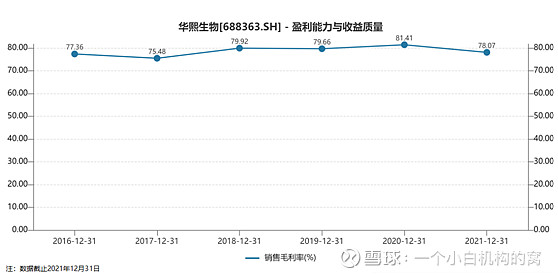

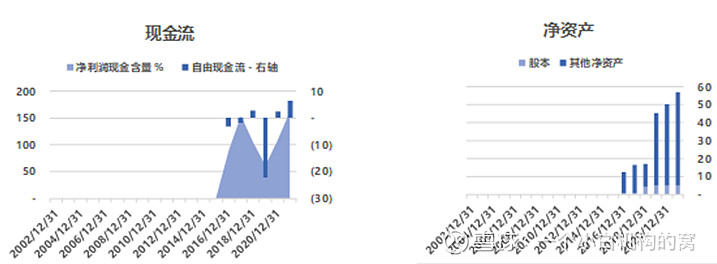

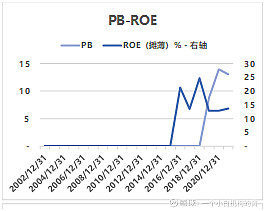

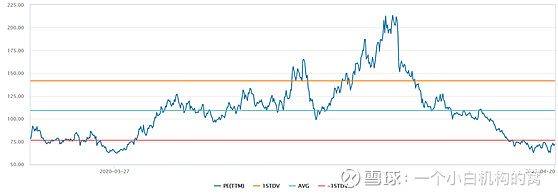

总体来看,华熙生物正处在规模迅速上升的高成长周期。我们认为,后面依然会有较大的成长空间。但需要弄清楚,净利增速下降的原因。如果是成长的代价,那么,就更加是值得投资的个股。