千禾味业第2个茅台,机构密集调研,要启动?

(来源:研报说)

千禾味业之前有人称其为第2个茅台,就它的市场地位而言有那么点意思,该股近日接受28家机构现场调研,18家为外资机构,也不乏混沌投资这类资本市场知名的私募基金公司。 一般情况下机构密集调研是好事,可能要启动了,今天结合机构的报告具体了解该股的业绩情况。

千禾味业聚焦中高端,明确零添加系列方向,在红海中开拓蓝海。2018年,高端产品放量明显,带动收入和扣 非净利润同向提升,2019年上半年营业收入和扣非净利润分别为5.9亿元/0.8亿元,同比增长24%/34%。

我在雪球加入了@穿店子滴泡桐木 创建的100人的群组“2019创赢俱乐部”,欢迎点此申请加入:网页链接

一、千禾味业在红海中开拓蓝海,高端产品放量带动业绩增长

千禾避开竞争激烈的中低端酱醋市场,正式进入零添加酱油市场,确立高品质健康品牌定位。目前公司形成了以 零添加系列为主,高鲜为辅的产品格局,中高端产品矩阵丰富。

随着我国人均购买力的升级和健康意识的增强,高端酱油逐步受到消费者青睐,2014-2018年,我国高端酱油市 场规模从131亿元成长为202亿元,年复合增长率达11.4%。高端产品放量明显,2019年上半年营业收入和扣非 净利润同比分别增长24%、34%。 公司高鲜类产品也开始放量,2019年上半年,千禾高鲜酱油销量8000万元左右,同比增长100%左右,进入爆 发成长期。

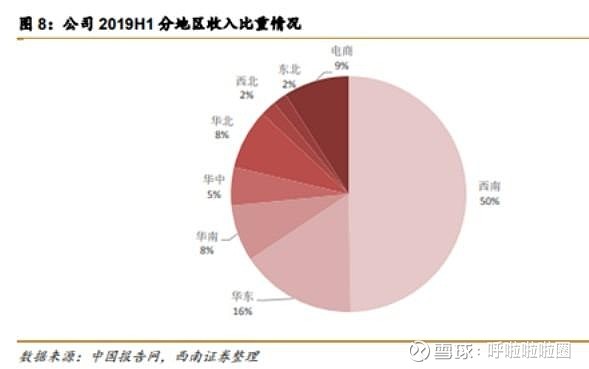

二、深耕西南区域,联手经销商省外市场高速扩张

千禾味业为西南酱醋行业的绝对龙头,西南地区收入占整体营收比重在50%以上。2019年上半年,KA(重要客 户或重点客户)与流通比重在1:3左右。

在省外市场,千禾味业与上海汇鲜堂合作开发华东市场(上海、江苏、浙江、安徽),2018年公司对汇鲜堂销 售金额为7557万元,市场开发效果显著。今年上半年省外市场开拓高歌猛进,增速亮眼,华北、西北、东北地 区同比增速高于50%,市场份额有望进一步扩大。

产能继续扩张,外延并购加码

目前公司正在建设年产25万吨调味品的扩建项目, 第一期10万吨/年的酱油生产线于2019 年 6月已经投产了,第二期的扩建正在有序进行。公司公告以现金1.5 亿元收购镇江恒康酱醋有限公司100%股权,主要的食醋品牌为“金山寺”,是江苏省著名商标,收购完成后将继续助力发展华东战略市场,走向全国化的战略布局。

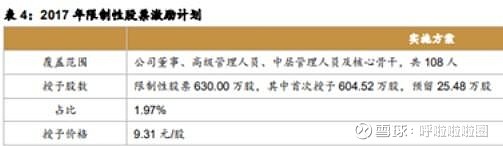

公司于2017年开始推行为期4年的限制性股票激励计划,与核心业务人员绑定利益,解锁条件助力企业长远发展。

机构建议

西南证券分析师朱会振预计,计2019-2021年归母净利润分别为2.2亿元、2.8亿元、3.5亿元,两年符合增长率接近30%,维持“增持”评级。

华金证券预测公司2019年至2021年每股收益分别为0.48、 0.64和0.82 元。净资产收益率分别为14.1%、 16.8% 和18.7%,维持增持-A建议。