由于原模型以美国信息披露为标准,而很多澳洲与印度公司并未严格区分COGS与SG&A,

GMT以3600家样本公司,在原来-2.22的分界点上,调整到+-5范围内,

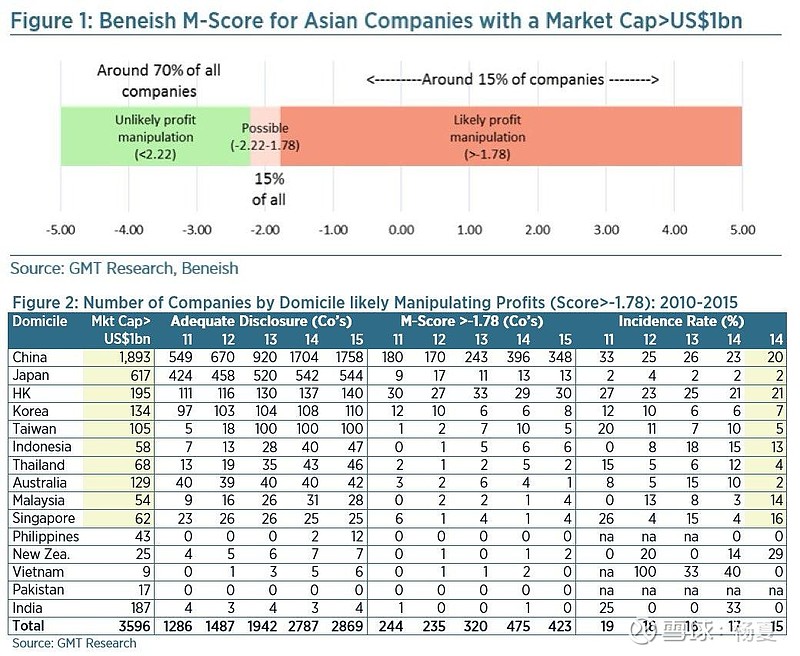

结果显示2010-2015年间,

33%的公司M得分>-2.22,如果阈值提高到-1.78,则比例下降到16%,也就是说盈利操纵现象很普遍…

以-1.78为操纵分界,M得分超过的公司在不同地区的比例,89%注册于HK、CN,操纵发生率比例达20-21%,其他地区为5%左右…

Beneish教授原始的正确识别操纵率为76%,国内机构倍发在修正计算本土市场后发现,

在2010-2013年间,违规企业的平均M得分为-1.5743,未违规的平均为-2.7048,

(高得分未必造假,造假的一定高分)

But,M得分越高,即操纵可能性越高的公司,反而回报越高。在没有被监管定性之前,粉饰报表的企业以更漂亮的数据吸引了资金,但随后基本面恶化的概率也相当高,

投资者实际是承担了可能造假的巨大风险,获得的风险补偿(来自于接盘人士的承担)。

甚至以此构建反传统M分选股因子…

#财务造假#