今天分析的这只股票,是安图生物(603658)。

首先看看上市公司的简况:

公司位于河南省郑州市,主要从事体外诊断试剂及其配套仪器的研发、生产和销售。

我国免疫诊断市场空间巨大,未来三年有望保持20%左右的增速,进口替代是未来行业趋势。公司作为我国化学发光优质稀缺标的,有望享受行业增长红利。

公司是我国目前单台试剂产出最高的国产化学发光龙头,充分证明其产品在临床终端的认可度,加之流水线铺设在国内也处于领先地位,有望在激烈的竞争中胜出。

再看看公司的财务状况:

公司的净资产收益率2016年32%,2017年27%,2018年32%,2019年度34%,这个非常优秀。

公司营业收入增长:2016年36%,2017年42%,2018年37%,2019年38%。

公司税后利润增长:2016年25%,2017年27%,2018年25%,2019年37%。

公司的营收增长和净利润增长非常稳健,属于高增长。2020年一季度受疫情影响,净利润下滑23%,符合预期。

公司的资产负债率2020年一季度31%左右,这个比较好。每股经营现金流和每股现金流基本为正数,也是加分项。

公司的销售毛利率2020年一季度减少57%左右,这个可以接受。三项费用增长高于营收和净利润增长,这个控制不好。

总体来看,公司财务状况属于较好范畴。

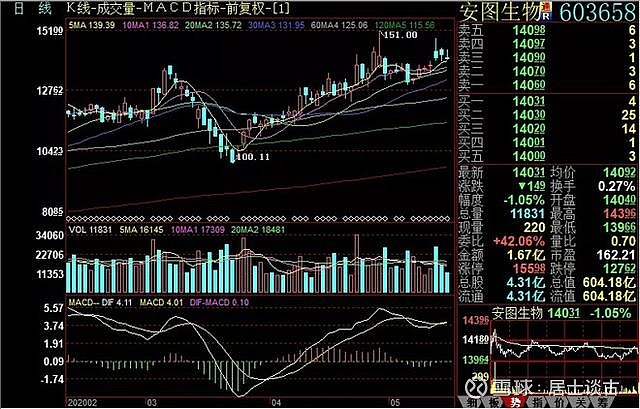

公司股票目前162倍的动态市盈率,对应37%的2019年净利润增长、604亿的市值。这个估值有些高,但如果后期公司业绩恢复高增长,还可以接受。