很多球友可能觉得,收入也没有下降很多,怎么今天的股价反应这么剧烈。

从全年来看,营业收入仅下降了-1.62%,但是单看四季度,收入同比下降16.51%。最关键的是其他品类同比还是增长的,下降的全是成人纸尿裤和婴儿纸尿裤。

2022年下半年豪悦的婴儿卫生用品也即纸尿裤销售额是11.23亿,2023年下半年的销售额是9.78亿。同比下降1.44亿。豪悦第三季度的营业收入同比是增长的,其中主要是非吸收性卫生用品和其他品类收入拉动的,但这些品类不是主要营收构成,公司收入构成的70%上都是婴儿纸尿裤,说明第三季度的收入微增主要是婴儿纸尿裤的销售稳定,即便下滑也没有很大的幅度,那这就说明,下滑的1.44亿大部分都是第四季度的原因,我猜第四季度下滑起码在1.2亿以上。

豪悦的婴儿纸尿裤品类2023年上半年销售额是9.96亿,下半年9.78亿,也即每个季度不到5亿的收入,1.2亿占5亿的收入比例是24%,如果把这1.2亿加回,那么收入下降接近20%。

这个下降幅度是个很恐怖的数字。

我们都知道,婴儿纸尿裤的需求是具有持续性的,今天用多少片的纸尿裤,明天大概也会用多少片,哪怕使用量的下滑,那也是随着出生人口减少逐步缓慢的线性下滑,不会是这样突然大幅下滑,但发生了这样大的下滑,也意味着未来每个季度收入也会同比下滑。

整体市场的纸尿裤需求量跟婴儿数量、婴儿使用的渗透率、每人每日平均用量、使用年龄延后(一般三岁以后不用纸尿裤,但现在越来越多的大龄儿童在使用),在四个变量中,渗透率、日均用量和使用年龄都是上升的,只有适龄婴儿的数量是下降的。

我们从过去几年的婴儿出生量来看(纸尿裤的主力使用婴儿年龄是3岁以前),2020-2023年分别是1202万、1062万、956万、902万。

豪悦2023年的销售量对应的是2021-2023年出生的婴儿,婴儿出生量下降了15%,那按道理豪悦应该是在2023年的第一季度就是下滑的,然后每个季度继续逐季下滑,但实际上,豪悦2023年上半年纸尿裤的销售额是9.9亿,同比2022年增长接近10%,这样的收入状况似乎跟人口出生下降关联不大,所以我猜第四季度收入突然大幅下滑,人口有一部分原因,但最根本的原因还是在客户那。

也许客户被市场抛弃,其产品销量大幅下降;也许客户找了其他代工厂;也许客户自建工厂,把豪悦的那部分产品转到自己工厂生产(比如beaba和凯儿得乐)。

但我猜测还有一种可能,那就是豪悦由于在湖北建设了生产基地,湖北这个地区位于中原地带,辐射范围广运输成本低,而纸尿裤这个东西重量轻但占用位置多,运输成本比较高,所以豪悦在湖北建立了工厂把产线转移到湖北。

那这跟第四季度的销售有什么关系呢?

由于客户所面对的终端客户是婴儿群体,所以客户对安全性的要求是非常高的,所以哪怕同一个供应商,其生产线的变化也会进行重新审厂、验厂,这在公司的年报里也有披露。

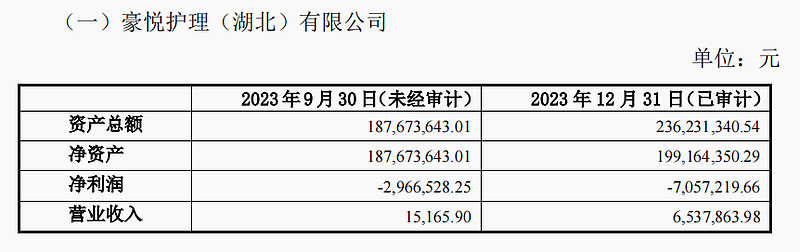

从豪悦湖北的收入来看,其第三季度基本没有收入,到第四季度才有600多万收入,公司一年收入20多亿,湖北豪悦才几百万的收入,说明这个收入所产生的时间必然是年底或接近年底,审厂也是接近年底才完成的。

如果是因为产线的搬迁和客户的重新认证,那2023年第四季度的收入大幅下滑就可以理解了,随着2024年一季度客户补库存,收入将会有明显增长。但假如一季度的收入没有增幅,甚至下降的,那就有可能是豪悦客户对其产品的采购减少很多了。

要知道,在最近的两年,由于双11、双12购物节的关系,下游客户的大促活动导致第四季度是豪悦的旺季。

但是豪悦去年的第四季度收入仅排到全年的第三,这还是公司非吸收性卫生用品有不错增长的情况下发生的。

所以,归根结底看今年第一季度的收入情况,如果低于去年的第一季度,那么豪悦更大的可能性是客户流失。

但无论如何,未来豪悦还是有不错的增长空间的,首先国内是承接花王的产能,继而承接花王的订单。其次豪悦在墨西哥设立了子公司,目的是对接跨国客户,公司有许多跨国客户如尤妮佳、宝洁、金佰利,他们在国内与豪悦合作已经很久了,但是对这些客户的国外供货还很少,未来借助国内不错的合作可能会延伸国外地区即北美和南美的跨国客户的业务。