浅谈海天味业

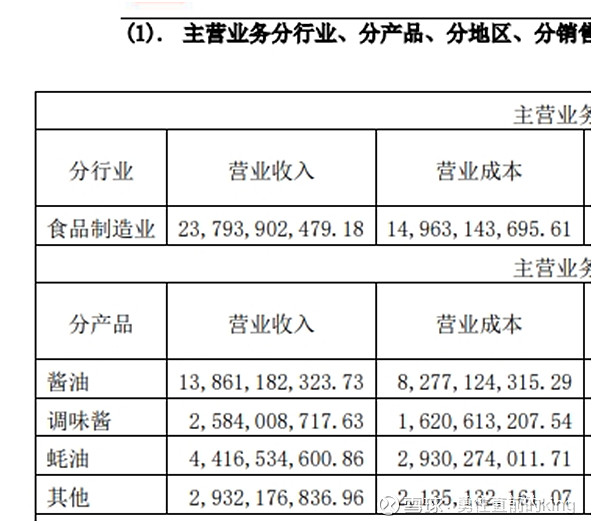

海天味业所属调味发酵品行业,主营业务为分产品:酱油‘、耗油、调味酱

需求端:大众消费者,因为调味发酵品属于日常快消品,所以借助于我国庞大的人口基数,市场规模极大。但是调味发酵品行业的渗透率已经基本拉满,整个行业已经进入抢占存量用户的成熟阶段,未来行业的整体增速趋于放缓

供给端:调味发酵品行业的原材料极其普通,入行门槛又很低,竞争者众多,供给旺盛,所以整个行业内的竞争非常激烈,每个公司都面临着来自于成本、价格以及销量上的重大压力

主要竞争对手:从主营产品上看,海天味业的主要竞争对手有李锦记、中炬高新、和千禾味业。海天味业凭借其优秀的生产工艺、强大的品牌效应和遍布全国的线下销售网络占据着绝对的龙头地位

公司发展现状:除了疫情和宏观因素的影响外,随着行业增速的放缓,三大主营产品业绩的超前释放和线上渠道的落后导致公司2023年3季报营收和利润增速双双下滑,尤其是净利润的增速下滑了-7.12%

估值表现:在二级市场上,由于前几年估值预期的超额透支,再加上去年的双标事件以及业绩的不及预期导致海天味业的市值一路回撤接近2/3。同时,资本在纷纷减持后仍然采取观望态势,且机构投资者对公司2023年的业绩预期普遍不高,所以短期内公司市值大幅上涨的动力不足,不过好在公司的基本盘比较稳,管理层又控制着53.45%的股权比例,并且公司的TTM市盈率依然维持在36.81,市值继续大幅回调的可能性也不大

综上所述,海天味业未来的走向何去何从呢?

从行业增速来看:海天味业想要借助于整个行业规模的快速成长来带动公司营收和利润规模的快速成长显然是不太容易

从行业集中度来看:虽然调味发酵品行业的集中度较低,竞争者和品牌众多,竞争态势非常激烈,但是随着头部公司竞争力的进一步加强和国家政策对落后产能的出清,留给海天味业未来的行业内部成长空间还是非常广阔的

从产品端来看:如果海天味业能够开辟出像三大爆款产品一样具有竞争力的新赛道新产品,不断丰富公司的盈利途径,对于公司未来的成长还是很有想象力的

从渠道建设来看:以前强大的遍布全国的线下销售网络是海天味业非常自豪的核心竞争优势,但是侧重于线下织网的同时也让海天味业失去了线上布局的先手,反观千禾味业凭借着丰富的线上渠道在2023年3季报的业绩数据非常亮眼,净利润增速竟然高达106.61%,当然这与千禾味业的利润基数较小不无关系,但这也说明了千禾味业的线上渠道布局是有效的,从海天味业2022年中报我们可以看到,线上渠道增速虽然高达113.3%,但占比却只有4.23%,到了2023年中报不增反降,降幅达到了-12.54%,占比更是降到可怜的3.88%

2022年中报

2023年中报

看到这里,不禁让我想起了格力电器的渠道改革之路,虽然跌跌撞撞,但现在看效果还是很显著的。在线下渠道稳固的前提下,线上渠道建设可谓是大势所趋,在懒人经济和数字营销模式的驱使下,我们试想一下:家里的酱油只是快用完了,但也不着急立马就买,那么足不出户还送货上门,是不是很时髦也很方便?

对于大众日常快消品来说,用户触达的方便性和快捷性对于任何一家公司都是不能忽略的细节,渠道覆盖的全面性和多样性有多重要就不言而喻了,我们真心希望海天味业能够快速搭建出让海天产品能够触手可得的强大的多样的线上销售网络来,更好的适应当下的营销环境

从投资的角度来看:虽然海天味业在业务和渠道上暂时进入了瓶颈期,但也不影响海天味业依然是调味发酵品行业的绝对龙头,公司业务的基本盘依然很牢固,营收和利润规模依然遥遥领先,分红也很慷慨,在合理估值出现后,拿着赚稳定的分红也不失为一个好的选择

本文的观点仅代表个人观点,不构成任何投资建议!

本文提到的行业名称、公司名称仅作为交流案例使用,不构成任何投资推荐!

本文及本人不对任何人的任何投资行为产生的任何投资结果承担任何责任!

最后再强调一下,投资有风险,入市需谨慎!!!