花了一天时间看广核年报,边看边记,因此下面的摘录会有些杂乱。等到中核的年报出来,我再做对比阅读。摘录太长,总结放在前面。总体来说,年报披露的信息还是非常充分的,没有惊喜,倒是挺多槽点。当然,悲观中要乐观,要找到一些希望点。

一. 2022年报关键点总结

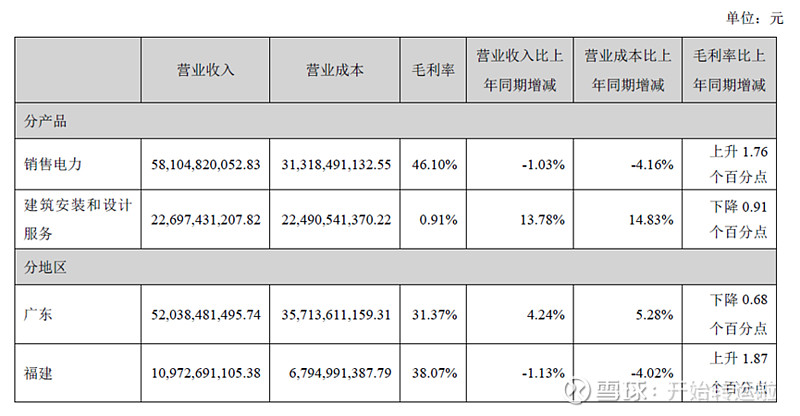

1. 售电量下降5.7%,上网电价提升4.6%,最后带来的就是电力收入的略微下降。电价上市提升毛利率1.76PP,带来毛利增量10亿。

2. 工程业务收入增加13%,但毛利率下降0.91PP (百分点),粗略测算,收入增长无法抵消毛利率下降,工程业务22年比21年毛利下降1.55亿,工程业务利润增量负贡献,增收降利。

3. 部分增值税优惠政策到期带来政府补贴减少3亿,营业税金及附加增加2亿,合计影响税前利润5亿。

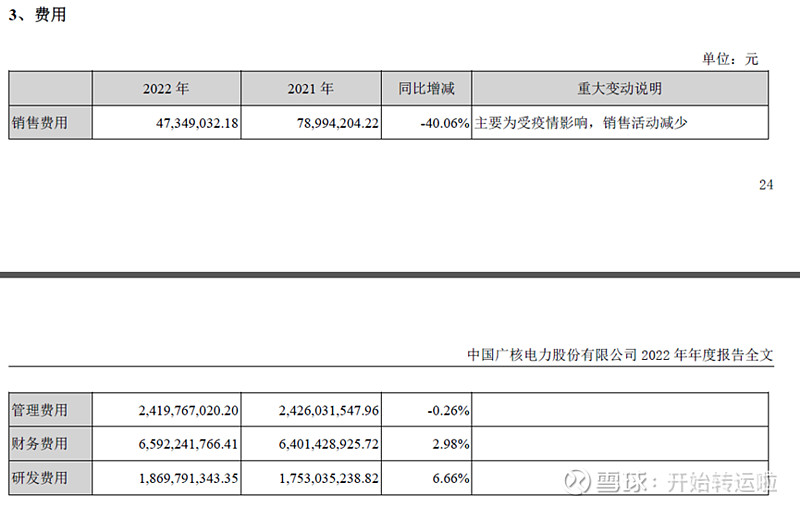

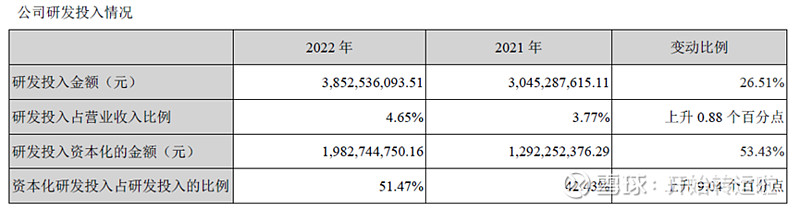

4. 研发费从30亿增长到38亿,增幅巨大!增加的8亿中,7亿资本化,1亿当期费用。

5. 三项准备金(乏燃料,中低放,退役费)在2022年计提39亿,而2021年为31亿,增加了8亿!

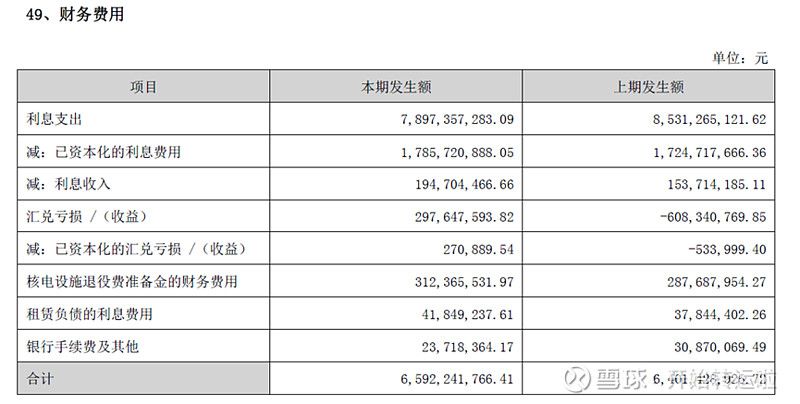

6. 财务费用-利息费用持续下降,从85亿下降到79亿,下降了6亿。然而财务费用-汇兑损失有大变化,2021年汇兑收益6亿,2022年汇兑损失3亿,一进一出,相差9亿。最后归总,利息费用的下降完全被汇兑损失抵消了,总体财务费用上升2亿。

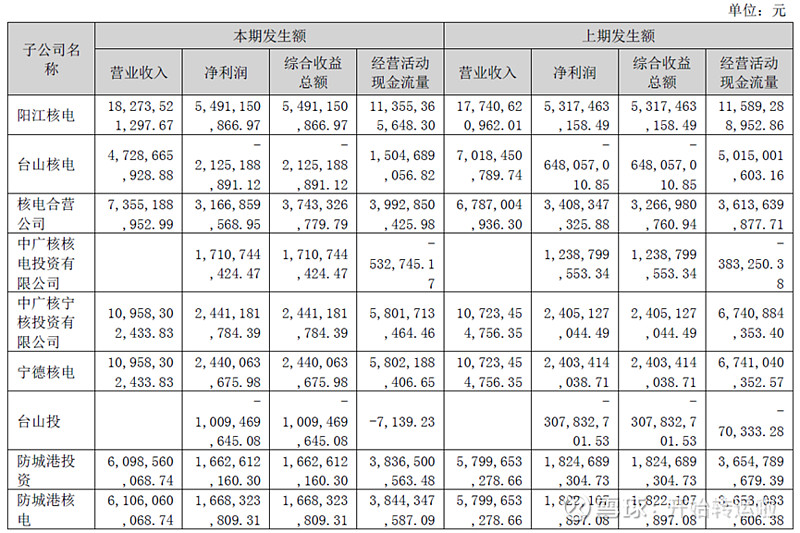

7. 台山核电2022年亏损21亿,2021年亏损6.5亿。2021年8月份开始的台山一号机大修以及2022年四季度开始的二号机检修,导致台山核电增加亏损14.5亿。台山核电的持股比例为70%,那么导致的归母利润减少10.15亿。

8. 2022年税前利润增加5亿,然而所得税费用却增加了10亿,税后净利润反而下降了5亿。神奇的是,归母利润是上升了2亿。说明少数股东多亏了7亿。

二. 2023机会点

1. 台山核电在2020年的利润为6亿,在2022年亏损21亿。台山的2台机组在2023年均已正常发电,如果可以恢复到2020年盈利水平,则增利27亿。因为台山持续亏损,不必考虑所得税影响,这27亿全部是净利润。台山核电的持股比例为70%,那么带来的归母利润增量为19亿。

2. 防城港3号机组已经并网发电。目前2台机组在2022年的净利润为16亿,是否可以期待3号机组在2023年增利8亿?

3. 2022年三项准备金增加了8亿,这是否是常态?如果不是常态,2023年是否有计提变低的可能?

4. 工程业务在2022年增加坏账准备计提1亿,而其应收账款主要是对应广核集团,本质上是不应有坏账的。如果2023年关联应收账款不再继续增加,则可以减少坏账准备计提1亿。

如上几项加总,则2023年的利润增长可能在20亿,28亿,36亿这三个点之间。即使取最低值,广核2023年也很可能实现120亿归母利润。

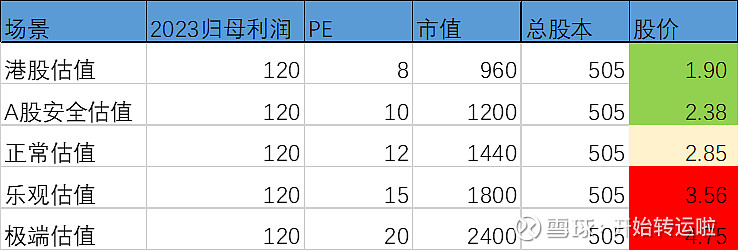

三. 估值

从年报P168可以看出,广核内部要求的必要报酬率为8.33%,也就是12倍PE为合理估值。广核同时在香港上市,因此我们取不同场景下的PE来估算,分别为

四. 年报摘要

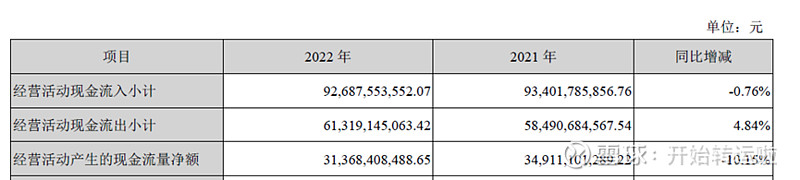

P7, 归母利润上升2%, 但经营现金流下降10%,什么原因?提出问题,看后面的解析。

P26, 收入增长2.66%,但经营活动现金流下降了0.76%, 7亿,从明细看,税费返还减少了2亿,其他的来自于销售商品提供劳务的现金流下降。

经营现金流流出增加4.84%, 增加了68亿。解释说是受乏燃料处置费增加,以及更多的所得税影响。从损益表来看,所得税费用增加了10亿。从现金流明细表看,税费支出增加了21亿, 支付给职工的现金增加了5亿,增幅6%!

自从2019年利润站上95亿,已经4年利润几乎没有增长了。而这四年间,工程业务节节攀升,电价也是只涨不降,请问这些增长驱动因素带来的利润呢?为什么四年可以原地踏步?对应看一下职工薪酬,四年时间,从2019年的76亿上升到2022年的98亿,年均增长8.8%,请问人员人数及工资的增长与利润的增长匹配了吗?

见如下2张截图

P8, 报告中只列示了本年的分季度数据,我把去年同期数据也列示出来做个对比。营业收入四季度大增,应是工程业务结算的原因,或者是台山核电站22年8月开始重启的原因?但经营现金流完全不匹配,一季度和四季度均出现脱节。

P10, 总结:(1)核电占比仍然低,只占到4.8%。(2)核电效率更高。(3)风光增速快。

P11, 总结:售电量下降5.7%,上网电价提升4.6%,并不能完全对抵电量下降的影响。

P18, 总结:2023年投运的新机组只有1台,因此2023年的增长只能期待来自于台山核电站的正常运转。

P21, 总结:(1)电力收入下降1%,验证了售电量下降和电价上升的影响。毛利率上升1.76PP,带来毛利增量10亿。(2)工程业务收入增加13%,但毛利率下降0.91PP,粗略测算,毛利率下降带来的毛利损失为1.8亿;工程收入增长27.5亿,带来的毛利增量为0.25亿,也就是说工程业务22年比21年毛利下降1.55亿,工程业务利润增量负贡献,增收降利。

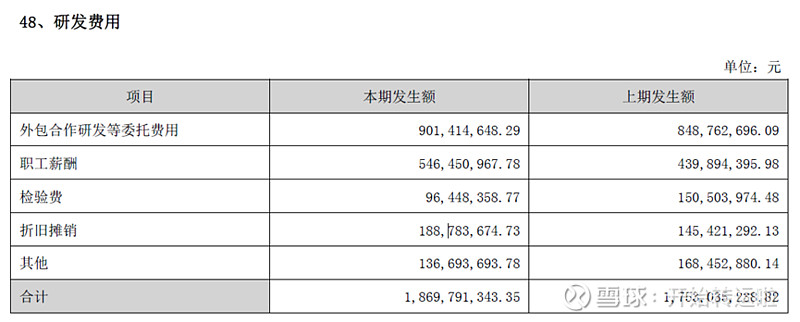

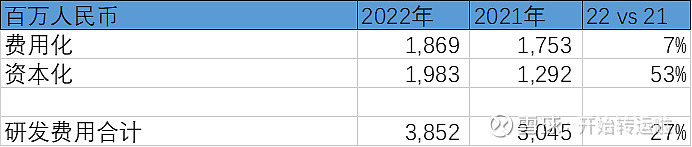

P25, 总结:2022年费用控制良好,主要是研发费用增加了1亿。但是研发费用实际增长很高,大部分资本化了,影响以后期间的利润。

P185, 进入损益表的研发费增长1亿,主要来自于职工薪酬。

P26页,研发人员数量是下降的,理论上来说薪酬是持平或者略增的,但进入研发费用的职工薪酬增加了1亿,只能猜测是38亿的研发费在进入费用和资本化上,2年的项目不同,分配结构不同导致的。

P26, 结合本表看,研发费用实际增长8亿,但其中7亿都资本化了,形成了长期影响。

P32, 总结:广东核电净利润率42%,ROE 36%;阳江核电净利润率30%,ROE 23%。宁德核电净利润率22%,ROE 15.5%,说明运转良好的电站是超级赚钱的。

P58, 年报仅仅列示了2022年的准备金计提,但是没有2021年,我从2021年财报中倒算数据,如果有错误,烦请指出。

总结:电力销售收入甚至下降的情况下,三项准备金均大幅度上升,原因?

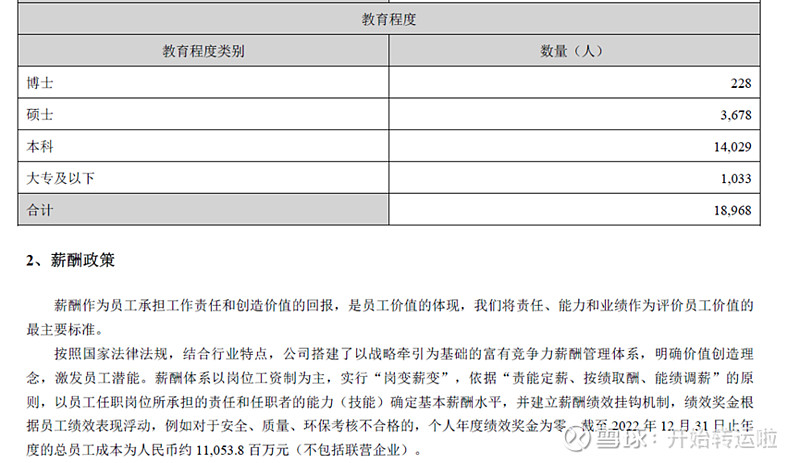

P50, 总员工成本11053.8/18968=58.3万元,人均薪酬达到58.3万元。以前看长电的年报,觉得长电超30万的平均年薪太高,毕竟雷总也才90万。看看广核的,长电那还真不算啥。

五. 财报摘录

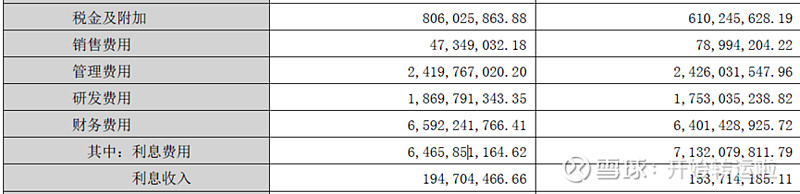

P99, 损益表摘录几个变化大的项目。

(1) 营业收入只上升了28亿,但税金及附加增加了接近2个亿!这个上升幅度是远超收入增幅的,应该是受增值税优惠到期影响。看P184, 增加的主要是城建税和教育费附加,进一步验证了是增值税的影响(城建税和教育费附加基于增值税缴纳)。

(2) 利息费用比去年下降了7个亿,但总体的财务费用居然上升了2个亿,说明汇率波动产生的损失达到了9个亿???看后面的附注来验证。

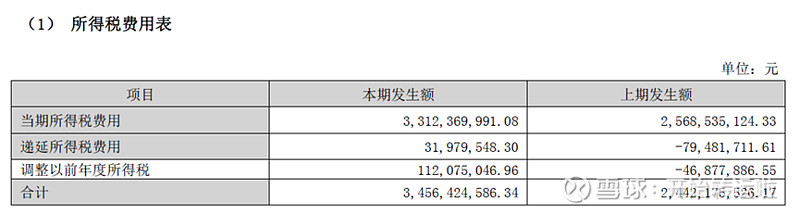

(3) 利润总额增长5个亿,所得税增加了10个亿!最终导致净利润从157亿下降到152亿。

P186, 从财务费用分解来看,增长2亿,主要来自于汇兑损益。2021年汇兑收益6亿,2022年汇兑损失3亿,差额9亿。

P188, 当期所得税费用增加7亿,其他3亿来自于递延所得税和所得税调整。

净利润下降的情况下,归母利润反而略增,猜测是结构性的影响。台山合资公司的大额亏损影响了总体的净利润,但是对归母利润的稀释作用相对小一点,这才形成了归母利润变化方向与净利润变化方向不一致的现象。

P182, 未分配利润还有390亿,足足的。账面的货币资金目前而言也算充裕。我是不太理解2023年的股息定在0.87是什么出发点?之前连续几年已经给了广大投资者每年稳定增长4分的预期,今年为什么要打破?

P196, 当期入损益表的政府补助未14亿,去年同期17亿,少了3亿。

P202, 重要的子公司中,只有台山和防城港在2022年业绩是下滑的。其中台山核电亏损21亿,台山投亏损10亿。而2021年分别亏损6.5亿和3亿。这里有个疑问,因为年报释义上并未给出台山投的全称,因此我并不完全确定台山投是否是台山核电的投资公司。我在天眼查上看到,台山核电产业投资有限公司持有台山核电的47.5%的股份,按照这个持股比例计算,台山核电的21.25亿的亏损,21.25*47.5%=10.09亿,正好对应台山投的10亿亏损。因此,这2个公司的亏损怕是不能叠加计算。

防城港核电2022年运行2台机组,获得利润16亿,毛估估每台利润8亿。2023年3号机组并网发电,是否可以期待增利8亿?

P212, 工程业务绝大部分都是给广核集团实施的,2023年从200亿增长到223亿,毛利率下降了0.95pp,按照前面的测算,毛利损失1.55亿。

P210 – P217 整整7页全部为关联交易汇总,包括广核从集团采购的,广核给集团提供劳务和工程业务的。数字太多,我只摘取变化比较大,对损益表有影响的部分。

(1) 对集团的工程业务收入增加了23亿,主要是集团的风电业务工程。

(2) 收入增加了23亿,然而应收账款增加了38亿。可以理解为新增的收入钱没收到,从前的工程款还拖欠着。

(3) 更奇怪的是,给集团做的业务,也计提了坏账准备,而且这一年增加了1.1亿的计提,也就是说减少了上市公司1.1亿的利润。正如前面讨论收入提到的,工程收入增加了23亿,毛利反而下降了1.5亿,对应的坏账准备还增加了1.1亿,合计对上市公司的利润影响是2.6亿。88亿的应收账款,按照3%的利息费用,也导致上市公司多支付2.6亿的利息(如果不欠款,广核是有钱可以降低银行贷款的)。会计利润加机会成本,广核在工程业务的关联交易这一块损失的税前利润为5.2亿。