作者:喂鸽组-萧梦楼

关注逻辑:

1. 市场集中度较低,行业格局初显。

2. 环保趋严,各行业呈现龙头集中趋势。

3. 产品多元化,毛利率提升。

4. 财务质量优异,A股行业稀缺。

新冠疫情全球肆虐不仅带火了口罩,卫生巾也登上热搜成为哄抢对象。而这并非偶然,2011年日本大地震后,东京等地卫生纸遭受抢购短缺,日本政府事后复盘鼓励民众在家储备卫生纸的以备不时之需。2019年,英国纸企警告无协议脱欧可能导致卫生纸供应中断,民众纷纷开始囤积纸巾。“卫生巾恐慌”事件频发无疑让世界人民意识到了纸巾的重要性和供应的脆弱性。作为不同于食物,水等生活必需品,纸巾几乎没有可替代品且密度低,体积大,一个货架上最多摆个几十件。一旦出现了刺激人们集中购买的信号,极易被抢购一空,引起“恐慌-抢购-加剧恐慌”的连锁反应。

市场背景

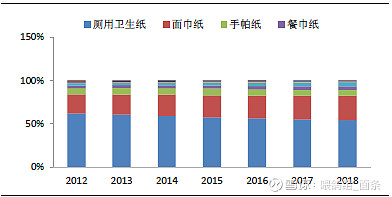

2018年我国生活用纸人均消费量6.4千克,北美生活用纸人均消费量约25千克,相对比下我国生活用纸人均消费量较发达国家仍有差距,需求成长空间大。2010-2018年,生活用纸市场规模复合增速为10.04%。受新冠疫情影响,消费者卫生安全意识显著提升,高端生活用纸行业增长迅速。除卷纸类卫生需求之外,近年面巾纸、手帕纸、餐巾纸、厨房用纸等多品类产品占比明显提升,多元化与高端化趋势逐步体现。与此同时,婴儿用品、成人纸尿裤、女性用品等高毛利产品增速也持续提升超过生活用纸需求增速,是未来多数企业重点布局的方向。

图:生活用纸向多元化,高端化发展

资料来源:Wind

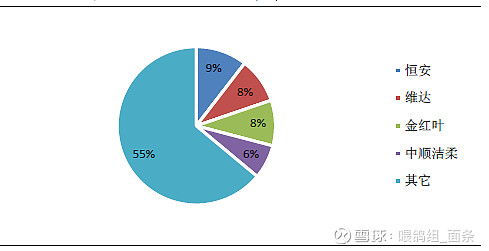

我国生活用纸行业呈现多层次竞争格局。按照产能规模大小,生活用纸行业可以分为三个梯队。恒安国际、维达国际、金红叶和中顺洁柔属于国内生活用纸行业第一梯队的成员,为全国性的品牌,年产能在50万吨以上。第二梯队排名在5-15位的厂商,如东顺、金冠和金佰利等,年产能一般在50万吨以下。第三梯队为地方性的小生产商,主要参与当地低端产品的竞争,年产能在5万吨以下。按照产能口径统计,行业集中度上我国CR4(金红叶、恒安、维达、中顺洁柔)占比合计约33%;而美国生活用纸CR4占比超过60%,对比来看我国龙头企业尚存提升空间。

图:生活用纸市场格局

资料来源:生活用纸年鉴

在政策端,我们关注到国家近年重点整治环保问题,促进许多行业的市场集中度进一步提升。随着《国务院关于印发节能减排综合性工作方案的通知》、《制浆造纸工业水污染物排放标准》、《造纸工业发展“十二五”规划》以及《进口废物管理目录》等等法规政策相继出台,各级政府部门加大了对生活用纸行业的监督管理执法力度,对不达标的企业采取了关停或限期整改的措施,淘汰了大量落后产能。随着环保政策的严格,行业内中小企业进一步被淘汰,释放部分市场份额,而第一梯队则享受政策福利则顺势扩产,抢占市场。未来两年,龙头企业尚存待释放产能,行业集中度提升大势所趋。

公司概况

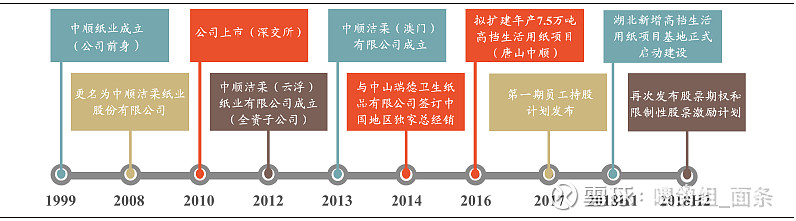

本期主角$中顺洁柔(SZ002511)$,前身中顺纸业于1999年正式成立,在2008年更名为中顺洁柔纸业股份有限公司,并于2010年在深交所上市。是国内生活用纸行业前四中唯一家于A股上市公司。中顺洁柔定位中高端、差异化产品,并持续丰富品类矩阵,毛利率水平较高。随着全国生产基地配套陆续完善,四大渠道建设叠加之在母婴、新零售模式的尝试,使得“洁柔”品牌形象已深入人心。

图:公司历史沿革

资料来源:公司公告

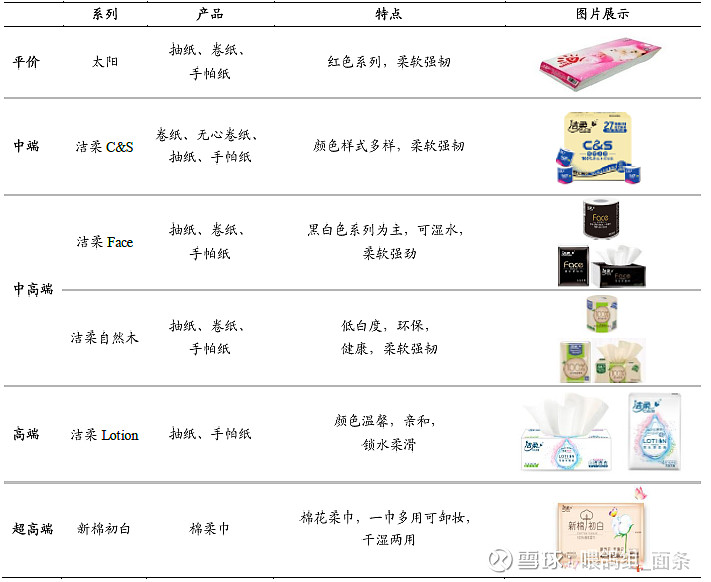

中顺洁柔产品线覆盖卷纸、无芯卷纸、软抽、纸手帕、湿巾、棉花柔巾等六种产品系列。公司品牌矩阵完整:有主打性价比的太阳品牌、中端的“C&S”品牌,以及高端的洁柔品牌。公司在2015年以前主要是区域性品牌,经过几年的渠道建设和营销改善 ,目前公司已经覆盖了62%的区和99%的地级市,华南、西南和西北市场占有率第一,已经由区域性品牌向全国性的品牌转变。

图:公司品牌矩阵

资料来源:公司官网

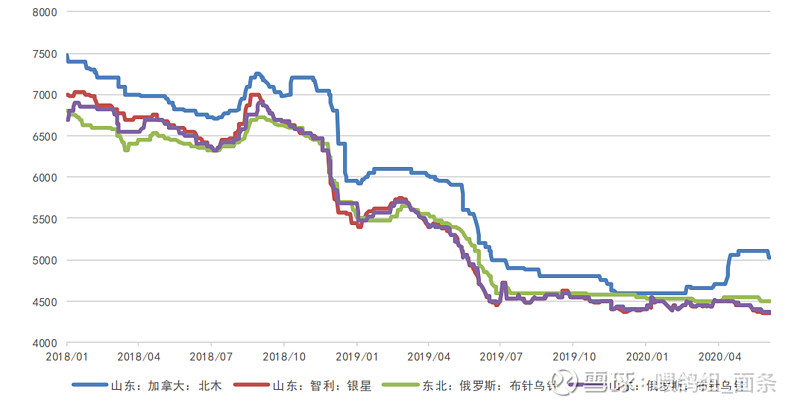

由于生活用纸行业属于基础消费品没有定价权,所以上游的价格波动会对毛利产生较大影响,纸浆价格近两年价格一路向下,从7000元/吨下跌到4500元/吨附近震荡,为中顺洁柔发展提供了良好的环境。因为疫情导致部分行业需求疲软,预期纸浆价格还会维持在低位。

图:针叶浆价格走势

资料来源:卓创资讯

财务分析

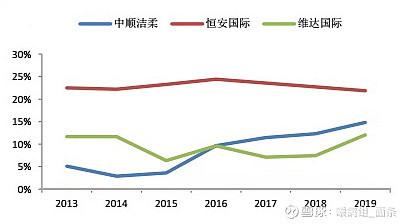

中顺洁柔盈利性逐年增强,ROE水平较好。公司在2015年,组建了全新的营销团队带动经营拐点进一步提速,至此ROE水平有明显的提升。2019年,公司ROE(摊薄)达到14.81%,较2015年大幅提升8pct,在行业内仅屈居于恒安国际,趋势明显好于其他竞争对手,体现改革成效。

图: ROE对比

资料来源:Wind

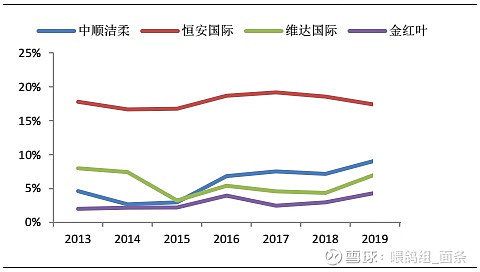

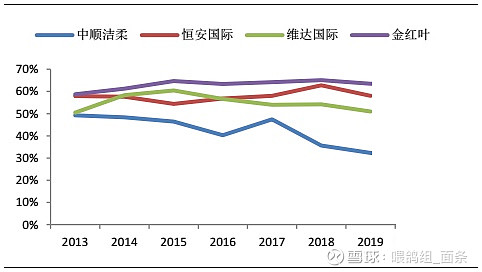

分项目看,产品矩阵最广的恒安国际核心优势最强。中顺洁柔定位较高端加上近年产品结构优化,毛利率稳步上升。2019年公司毛利率、净利率分别为39.63%、9.10%,在行业内仅次于恒安国际。而在负债端中顺洁柔则是业内龙头中最低的。2019年公司资产负债率为32.35%,其中大部分为应付账款,有息负债仅0.37亿元呈下降趋势,资产质量高。

图:净利率对比

资料来源:Wind

图:负债率对比

数据来源:Wind

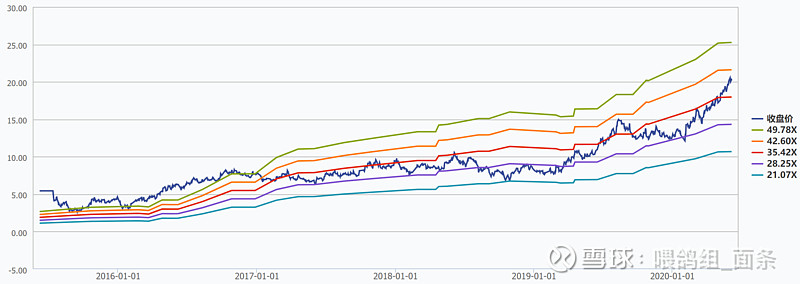

估值

中顺洁柔PE估值接近40倍,略高于历史均值水平。横向对比,中顺洁柔估值会高于港股上恒安国际和维达国际,短期想搏超额收益可能机会不大了。长期在行业龙头集中下,中顺洁柔会是不错的投资选择。

图:历史PE

资料来源:wind

图:同业估值比较

资料来源:wind

潜在风险点:

1. 利润增速下降,估值回调。

2. 上游纸浆提价,价格无法向下传导。

引用:

中顺洁柔年报,官网

东北证券研报,新时代证券研报

大象公会,为什么世界人民都在抢厕纸

Wind