大家好,我是小师妹,一个陪你慢慢变富的贴心小伙伴

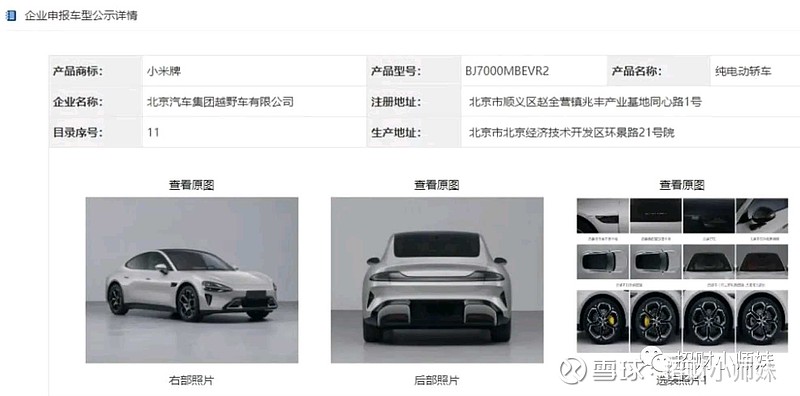

昨天盘后,小米汽车终于亮相了,新一代“帕拉米拉”:

说实话,我真的不明白,小米为什么非要造车。

在我看来,小米本来就是做得很苦的生意,而汽车更是一个竞争极度惨烈的行业,何况还需要持续不断的资本投入,小米造车最终结局会怎样,确实很预见。

当然,我也不需要明白,可以预见,要不了多久,一场汽车大降价将席卷世界。

要知道,电池是电动车的主要成本,而电池级碳酸锂的价格已经从最高60万元/吨,跌到了今天15万元/吨。

以电动车不断疯狂降价的特性,这必然会带来电动车的下一轮大降价,只要电池降价他们必然降价。

只能说中国太牛了,任何产品,只要到了中国,就能把价格卷下来。

最开始,从日本引进的葡萄品种阳光玫瑰,一度卖到了每斤300元的天价,但现在,已经跌到10元左右/斤了。

新能源汽车就更不用说了,一群厂商不仅产能增速离谱,成本也一路降低,性价比逐年攀升,将来不但卖国内,更可能出海去赚钱。

但要出海赚钱,这种同质化的产品,恐怕能够拼的,也只是价格了。

如果一堆汽车拼价格,在这样残酷的市场竞争之下,公司能赚到丰厚的利润,才是怪事。

我还是那句话,前景美好的行业,并不意味着值得投资,目前国内一堆新能源汽车品牌,到底有哪家有绝对的优势,能够笑到最后,只怕没有人知道。

不过,对于消费者来说,以后买车应该是有福了。

一切不着急,慢慢来就好……

皖通高速前几天的H股股东大会上,被三分之一的H股股东反对收购六武公路了。

这家公司当年溢价收购安庆大桥,这次又溢价收购六武,当时聊过其实属于利空,不过考虑到其提高分红比例到75%的承诺,我觉得利空的程度就被化解了不少。

没想到还是H股股东给力啊,竟然以微弱的优势,否掉了这个方案。

也就是说,不管是修改收购条件,还是放弃收购,这个利空都没了。

但同时,如果放弃收购,可能分红比例还会继续维持60%,每股分个5~6毛钱,以当前的股价来说,鸡肋啊鸡肋。

......。

昨天腾讯公布了业绩,净利润应该是超预期的,但大家似乎更关注的是,字节跳动的营收,超过了腾讯。

不服气的人说,腾讯的视频号增速很高,很快能在字节的手里,抢回一些市场。

我个人聊聊看法,不一定对。

首先,腾讯的利润肯定还有空间,比如广告,原来腾讯一直很克制,但现在为了对股东有交代,也开始发力了。

本来很多不赚钱的地方,开始要利润了,比如公众号,原来如果号主想接广告,就和投放者谈好,直接发就行。

但是,现在不行了,需要投放方先到腾讯的广告平台去投放,号主再去广告平台接单,而这个广告平台,可以抽取一定的佣金。

噗哈哈,吃着火锅唱着歌,突然就多了个中介朋友,惊喜不惊喜。

不过,这种利润,对于腾讯这么大的体量来说,还是不够,要想和字节拼,还是得在视频号上发力。

但视频号目前有个问题,多数是被动打开。

比如朋友圈,订阅号,朋友转发之类的,不像抖音大家是主动打开。

互联网公司的核心指标是日活跃用户数,但腾讯这种通过朋友圈打开的日活,粘性相比抖音还是有一些差距的。

说实话,信息流和短视频产品,并没有特别强大的护城河,而腾讯又擅长后发制人,我个人觉得,应该可以在这个产品上发力。

但目前来看,视频号虽然进展不错,但似乎任重道远啊。

仓位变动: 84% → 84%

市值变动: 61.1w→ 61.2w

模拟操作:无