近日,百富环球仍在5.80HK左右盘整。百富近期走势不是本文关注的重点,同时也无法判断。本文关心的仍然是就当前股价来说,百富值不值得买?是低估还是高估?

今天我们接着对百富环球进行估值分析。正如上篇所说,在对其有个合理的估值之前,除对企业过去业绩或者当前能力进行分析之外(上篇已做分析),我们还需要看看整个行业、企业未来的前景,面临的风险和竞争等情况,然后再进行估值才更加合理。接着,本文将采用波特五力、PE、DCF等方法对百富进行分析。

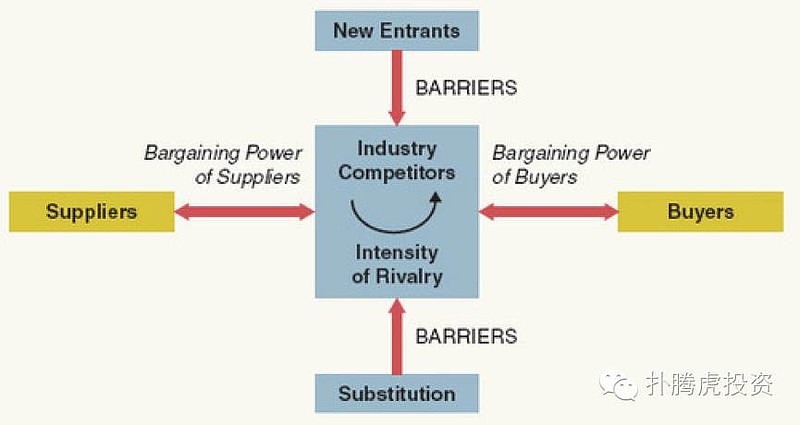

一、波特五力分析

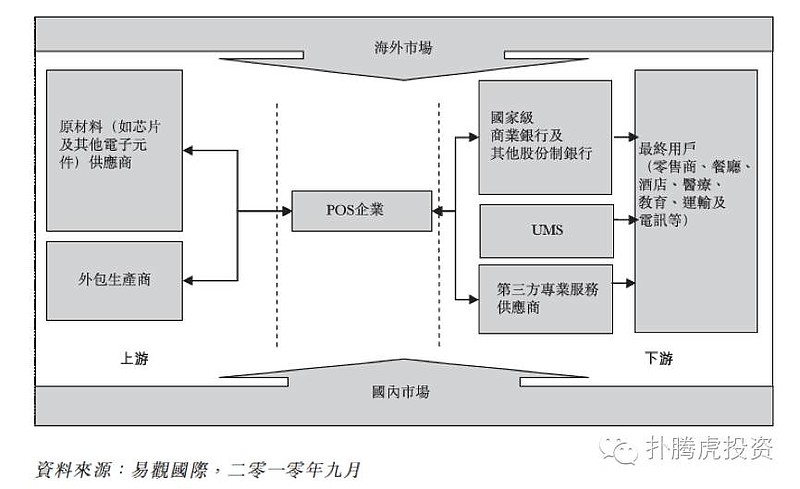

POS产业链

l 供应商

首先,百富近五年前五大供应商合计采购占比在50%±5%左右,其中最大供应商占比一般在28%左右(2013年除外),因此,整体看来比较平稳,变化不大。生产环节上,百富负责产品所有原材料的采购,而组装和加工环节目前是独家外包给PKS来做。百富在2006年便与PKS签订了独家合作协议,合作关系较为稳定。

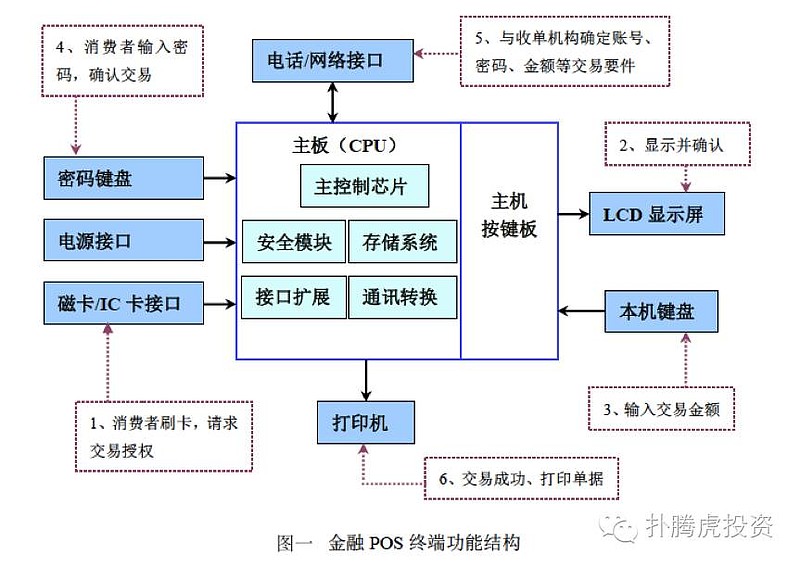

其次,我们看看POS机的构成。POS机硬件主要由CPU、存储、显示器、打印机、电话/网络接口、键盘、磁卡/IC卡接口等构成。

我们看到,POS终端生产的上游产业属于电子信息行业。这个行业专业化分工程度较高,因此不会形成合力。此外,除CPU、内存、打印机等原材料供应商具备较强议价能力之外,其他原材料市场基本属于充分竞争行业。因此,在供应商环节上,目前基本不会对百富产品利润产生不利影响。

l 客户方面

百富2011到2014年,前五大供应商合计采购占比一直在下降,2015年有所反弹。不过有个数据可以看一下,从2007年至2010年百富前五大客户采购占比分比为79.8%、85.4%、74.3%及62.5%,其中最大客户UMS(银联商务)占比分别为54.0%、56.4%、31.7%及26.9%。可以看到,客户采购从集中到分散这样的一个变化,这显然对于百富来说,客户的议价能力在减弱。实际上,这是与随着电子支付行业的发展,更多专业的第三方收单服务机构开始进入收单服务市场相对应的。

l 行业潜在进入者

目前,国内国际上POS终端制造行业都呈现出寡头垄断的市场格局,市场集中度较高。新进入者主要面临这几方面的壁垒考验:

1) 研发技术壁垒

由于POS终端对安全性、稳定性要求较高,软硬件的开发、设计以及后续支付体系的维护是POS终端生产的核心,这些能力的积累在短期内是很难实现的。

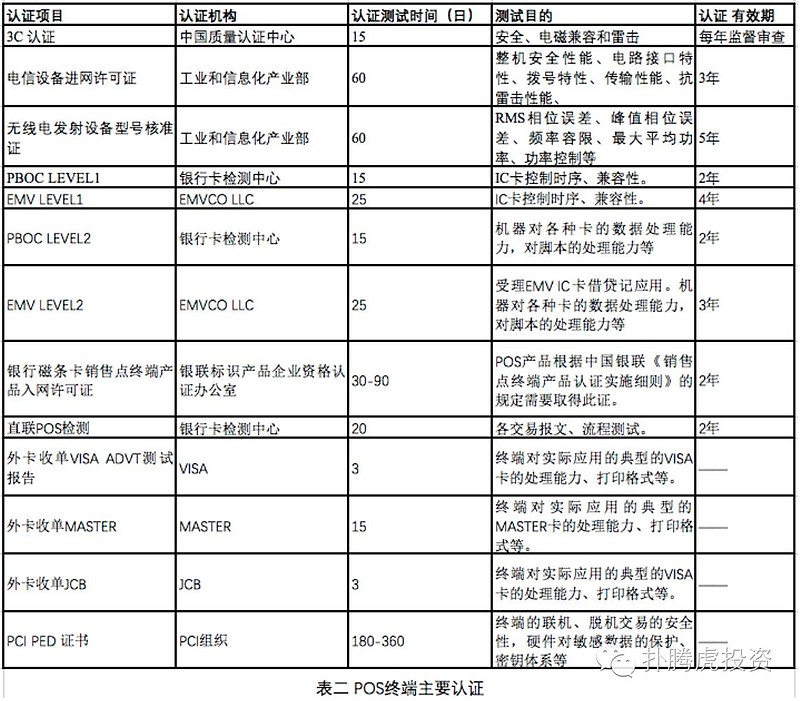

2) 技术认证

为了提高银行卡电子支付的安全性,在国内,由中国人民银行、中国银联及各商业银行等先后出台了一系列行业规范,构建了完备的支付设备认证体系和技术标准,使得国内金融POS终端生产和技术服务的进入壁垒不断提升。而在国外,目前PCI认证标准是目前全球最严格、级别最高的金融机具安全认证标准。由万事达国际组织VISA、美国运通公司、JCB、发现金融服务公司等五家国际信用卡组织联合推出。下表为POS终端主要需要进行的技术认证。

l 替代品

1) 互联网支付

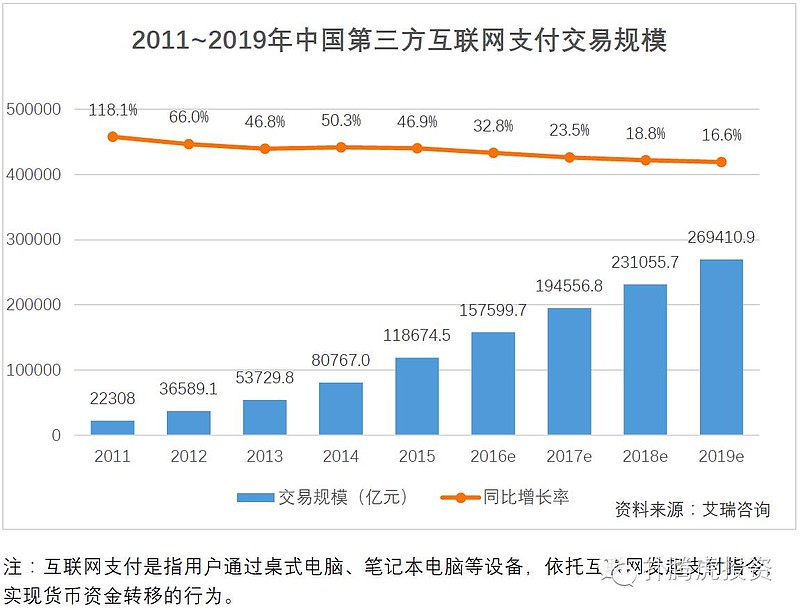

根据艾瑞咨询研究报告指出,2015年,中国第三方互联网支付交易规模达11.8万亿,同比增长46.9%。互联网支付仍在快速增长,这无疑会对线下POS支付造成挤压。

2) 移动支付

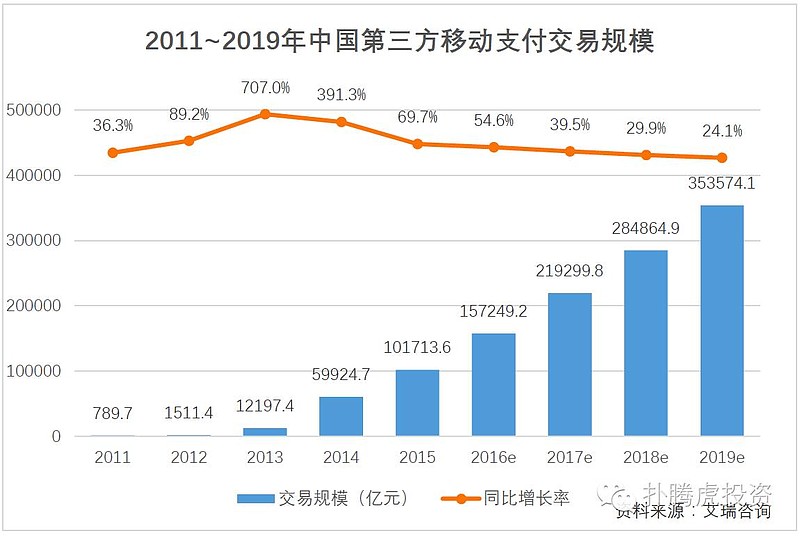

移动支付在近两年进入爆发式增长时期,据艾瑞咨询发布2015年第三方支付市场核心数据显示,2015年中国第三方移动支付交易规模达到10.17亿元,同比增长69.7%。第三方移动支付兼具线上和线下的支付特性,已成为发展最为迅速的电子支付方式。第三方移动支付中,支付宝与微信支付占据了90%以上的市场份额。目前移动支付实现方式主要有远程网络支付、二维码支付、条形码支付、NFC支付、声波支付等,然而目前从便捷性上说,远程网络支付、二维码支付、条形码支付是主流的支付方式。远程网络支付、二维码支付基本不用涉及到线下POS机收单,直接进行线上转账交易,因此同样会对线下POS支付造成威胁。从长远来说,线下POS支付面临被取代的威胁。

l 现有竞争

1) 国内竞争状况

国内POS机市场目前主要有百富、联迪商用(被Ingenico收购)、惠尔丰、新国都、新大陆、杉德、信雅达、艾体威尔、瑞柏等。竞争状况相对比较激烈,这也是国内市场毛利率相对比国外低的原因。再看看典型企业增长状况。

新大陆:国内增长速度迅速。2015年度报告期内,新大陆全年电子支付业务销售收入11.16亿RMB,同比增长45.5%。公司传统POS、MPOS和IPOS全产品系列出货量和市占率首次均实现国内第一位。

新国都:国内增长速度较快。2015年度报告期内,新国都全年电子支付业务销售收入9.05亿RMB,同比增长33.46%。

百富环球:国内增长严重放缓。2015年度报告期内,百富环球中国市场全年电子支付业务销售收入12.85亿RMB(汇率按1:0.84来计),同比增长仅10%,而2014年销售收入同比增长33%。这种状况的出现一方面是国内市场竞争比较激烈;另一方面公司在国内主打中高端市场;此外,公司在战略层面上,重心在往国外转移。

2) 国外竞争状况

海外市场占据全球电子支付终端市场份额的85%,而其中85%以上的销售额由全球三大供应商提供。这两个数据充分表明了国外的竞争状况,竞争有序,寡头垄断,可以说国外市场才是利润的发动机。再看看三大企业的增长状况。

Ingenico:2015年度报告期内,Ingenico全年电子支付业务销售收入154亿RMB(汇率按1:7来计),同比增长36.7%;2016年上半年销售收入同比增长7%。

Verifone:2015年度报告期内,verifone全年电子支付业务销售收入130亿RMB(汇率按1:6.5来计),同比增长7%;2016年上半年销售收入同比增长6.5%。

百富环球: 2015年度报告期内,百富环球海外市场全年电子支付业务销售收入11.26亿RMB(汇率按1:0.84来计),同比增长36%;2016年上半年销售收入同比增长33%。

百富海外市场占比相对老大老二来说还有很达到差距,不过增长速度的确是三者中最为迅速的。因此,海外市场的确比较有想象的空间。

二、行业、企业前景分析

行业空间:

1) POS终端覆盖率低

根据2006年欧洲央行蓝皮书,2005年底欧盟平均单台POS终端对应的银行卡数量约为94张,而2015年末,中国每台POS机具对应的银行卡数量为238张。另一方面,根据中国银联2006年10月发布的《中国重点城市银行卡市场发展指数》统计,以美国、澳大利亚、英国和加拿大四国银行卡市场中每万人平均拥有170台POS终端,而2015年末,中国每万人刚达到平均拥有166台POS终端,POS终端的覆盖率仍存在一定缺口。

2) 潜在特约商户基础规模较大

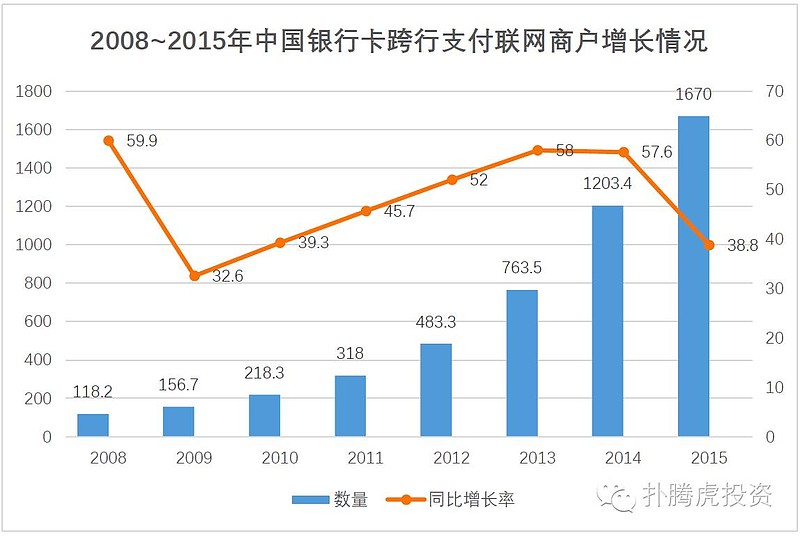

截至2015年底,全国实有各类市场主体7746.9万户,同比增长11.8%,其中企业主体2186.8万户,个体工商主体达到5560.1万户。而截至2015年末,银行卡跨行支付系统联网商户1 670万户,仅占总体市场主体的21.56%。由于中国个体经营商户数量众多,他们在消费、服务领域中发挥着重要作用。这些商户有相当一部分将有可能发展成为第三方POS收单机构的特约商户。

3) 银行卡发卡量仍增长较快

根据2016年4月5日中国人民银行发布的《2015年支付体系运行总体情况》显示,我国电子支付业务增长较快,银行卡发卡量保持稳步增长。截至2015年末,全国银行卡在用发卡数量54.42亿张,较上年末增长10.25%,增长速度较快。

4) 线下POS支付受理支撑环境持续改善

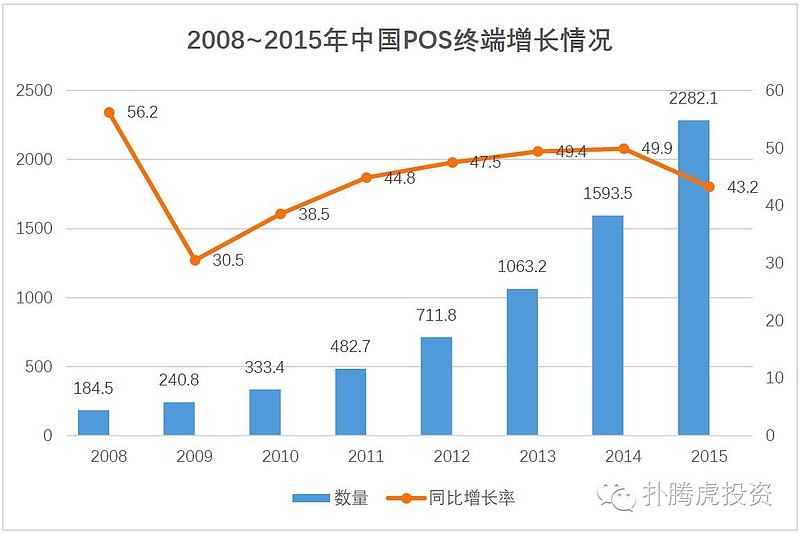

从线下POS支付受理支撑环境来看,截至2015年末,银行卡跨行支付系统联网商户1 670万户,联网POS机具2 282万台,较上年末分别增加466.6万户、688.6万台。每台POS机具对应的银行卡数量为238张,较上年末下降23.23%。 基于银行卡的线下支付受理环境进一步改善,人们用卡的环境更加便利。此外,2016年9月最新的POS刷卡新政《关于完善银行卡刷卡手续费定价机制的通知》的实施,较大幅度降低了费率水平,有利于降低商户经营成本的同时,有利于消费者获得更好的刷卡消费体验。

5) 现金使用率负增长,银行卡消费与转账业务快速增长

从2015年,银行卡交易结构与交易规模来看,可以看出以下几点趋势:

1) 存现业务低增长,取现业务负增长。这表明人们对现金的使用频率在下降,而且这是一个不可逆的趋势。电子交易与支付将人们日常交易活动中的地位得到进一步加强。

2) 消费与转账业务快速增长。跨行消费业务增长迅速,银行卡第三方收单服务机构作为跨行交易提供结算服务的主力军,其业务增长迅速,将间接导致其对金融POS产品的需求快速增长。

2015年,全年银行卡渗透率达到47.96%,比上年上升0.26个百分点。

行业增长率:

根据央行支付体系历年运行总体情况,中国POS终端数量仍保持了较快的增长,特别是2013-2015三年间,年增长数量都在500万台以上。但是,增长率在2015年出现下滑趋势。

另外,从2008-2015年期间,中国银行卡跨行支付系统联网商户增长率情况来看,可以看到,POS终端增长与受理商户增长几乎一致。不过,值得注意的是2015年全国联网银行卡受理商户为1670万户同比增长38.8%,相比2014年下滑了18.8个百分点;同时,2015全国POS终端总数达到2281.1万台同比去年增长了43.2%,增速下滑了6.7个百分点。因此,结合受理商户增长率趋势来看,未来几年POS终端将步入增速放缓阶段,这其实是国内银行卡受理环境趋于完善的必然结果。

行业风险:

整个POS支付终端行业的威胁还是来自互联网支付与移动支付的替代威胁。2015年,银行业金融机构共发生电子支付业务1 052.34亿笔,金额2 506.23万亿元,具体如下:

(2)注:电子支付是指客户通过网上银行、电话银行和手机银行、POS、ATM及其他电子渠道,从结算类账户发起的账务变动类业务笔数和金额。包括网上支付、电话支付、移动支付、其他电子支付ATM业务和POS业务等五种业务类型。

移动支付业务和非银行支付机构发生的网络支付业务增速均超过100%,这说明电子支付移动化、网络化趋势明显。

特别是线下移动支付,2015年微信支付宝等第三方支付企业于线下持续发力,一定程度上对商户接入传统POS机的热情造成影响。扫码支付的出现和发展已经对传统POS机形成了挑战。从商户的角度来说,特别是小微商户,出于降低运营成本的考虑,会更多倾向于使用微信和支付宝进行P2P收款,手机完成了POS收单功能。而从消费者的角度来说,手机就能很方便的完成支付,相比刷卡来说更具便捷性;另外,手机基本是随时在身边,而银行卡则不是。

企业前景:

1) 国内面临激烈竞争,增长率严重放缓

从行业数据上看,2015年POS机增长率远高于受理商户的增长率,两者增速不在一个水平,侧面表明了国内POS机市场的竞争愈发激烈,一店多机情况普遍,同一店内POS机之间将迎来更加残酷的竞争。2015年百富国内市场增长率仅为10%,2014年为33%,增长严重放缓,这表明百富在国内的竞争力下降,市场份额下滑。当然正如前面所述,这与公司的策略和重心也有关系。

2) 海外市场增长是看点

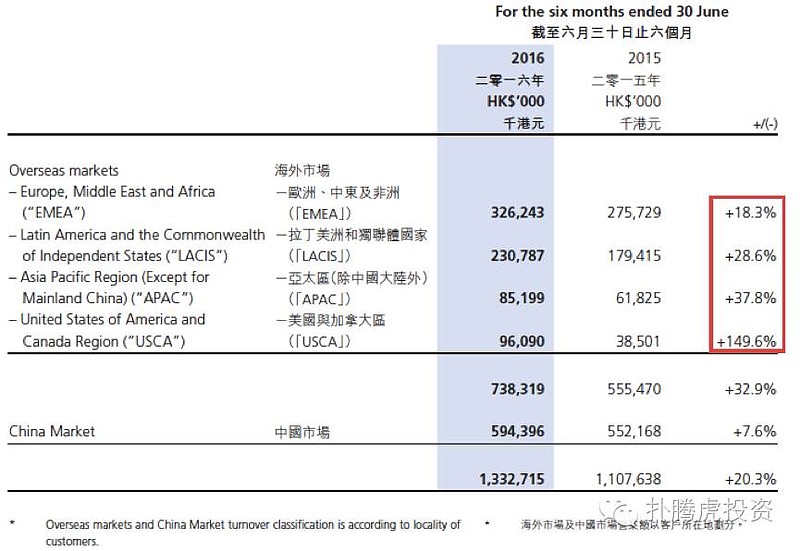

2015年,百富海外市场营业额13.41亿港元,同比增长36%。海外市场营业额占比从2012年度的22%增加到47%。2016年上半年海外市场占比首次超越国内市场,达到55.4%。海外市场的高速增长成为百富环球的最大看点。海外市场的情况,我们可以具体来看看:

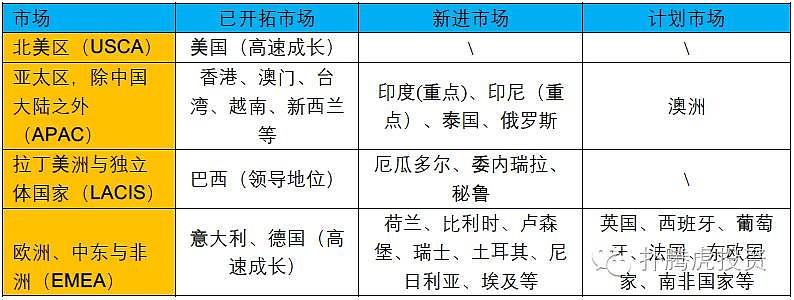

海外市场除EMEA外,LACIS、APAC与USCA等市场都录得高双位数增长。特别是美国市场,百富在美国耕耘8年,目前终于得到了回报。2015年10月1日,美国颁布EMV卡加密标准,现有不满足EMV标准的终端均需更换。美国目前拥有电子支付终端1400万台,仅约20%的商户完成了更换,市场潜力很大。按照当前市场状态,百富应该能在美国市场继续保持高增长。以下列表是百富海外市场的一个简要概括:

海外市场快速增长对于百富来说,不管是从市场战略,还是从抵抗市场风险方面都是正向的。因为,1)海外市场规模庞大,竞争温和,毛利润高。海外市场占据全球电子支付终端市场份额的85%,而其中85%以上的销售额由全球三大供应商提供,这样的市场格局完全可以说是寡头垄断。2)国内业务的增长放缓可通过海外业务快速增长对冲;中国在移动支付领域目前在全世界范围内是走得最快的。线下POS收单业务如若遭到移动支付的挤压,对百富来说,可以通过开展海外市场缓解这一冲击。

百富自身预计,海外市场三年内将占据总收入的60~70%,而中国大陆市场由于产品策略的原因,营收增长将趋于温和。

3) 多元化,综合化发展的积极尝试

仅从收单功能这个角度来说,商户完全没有必要依赖POS机进行收单。1) POS机收单商户有成本;2)就当前线下移动支付的主流方式,扫条码支付与二维码P2P支付来说,其支付过程都并不依赖POS终端即可完成。企业想要打动商户使用POS终端收单,需要提供多元化、综合化的服务。百富目前间接收购南昌卡说,苏州知行易就是一种积极的尝试。百富在2015年年报中提到:在商户端,结合支付应用集成软件及专业管理工具如CRM或ERP系统,为商户提供一体化服务,将会是未来集团策略规划方向之一。这也是集团在应对挑战、面临转型的积极信号之一。

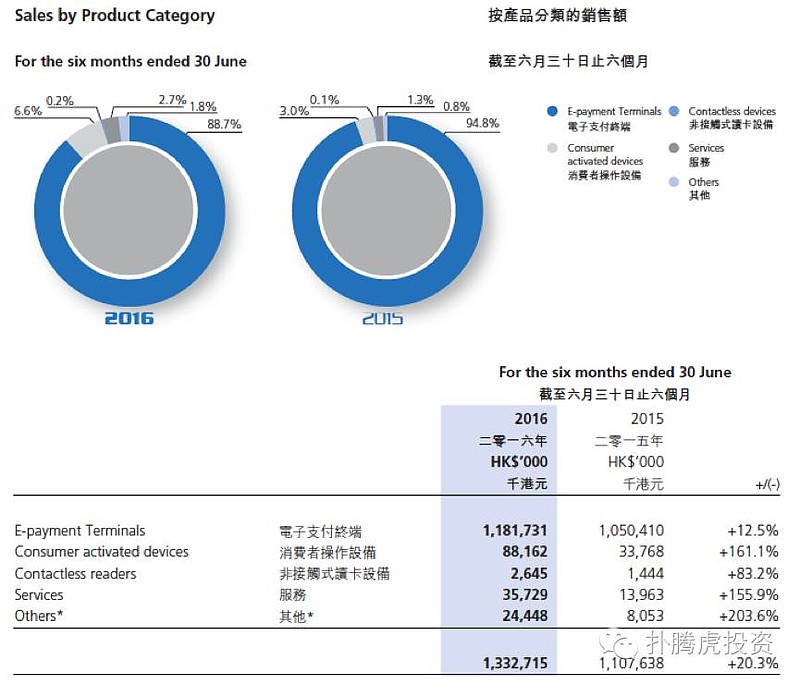

此外,我们从百富2016年上半年半年报中可以看到,基于电子支付终端的销售占比在逐渐降低,而基于服务这一块业务在快速发展,尽管当前基数还非常低,但是方向性上或者战略层面上是积极的。百富的目标是在五年内,将基于服务性收入的占比提高至20%。

三、价值重估

目前据支付行业权威杂志The Nilson Report 报告显示,2014年百富在全球电子支付终端行业排名第三,且增长最快,出货量增长率达47%。2015年,百富国内营业额达15.30亿港元,同比增长10%,营业额占比从2012年度的78%降到53%;海外市场营业额13.41亿港元,同比增长36%。海外市场营业额占比从2012年度的22%增加到47%。百富已然成为一家电子支付终端国际性企业。

估值方式一:PE

参照国外同行业公司,考虑到百富的盈利与成长能力,百富的保守PE估值应该在15~25之间,取中值为19.4,较当前估值还有+72%上升空间。

估值方式二:DCF

另一种估值方式就是现金流折现。现金流折现是建立在公司未来能够稳定持续经营的假设基础之上,而其中会涉及到一系列的参数假定,这里不做详细讨论,只给出结果。按照现金流折现模型,百富当前比较保守的估值在8.17 HK$,相较6 HK$的股价,有+36%的上升空间。

因此,最后总结一下,就目前来说,百富面临的市场、竞争等风险可以预期,并不大;自身盈利与增长能力较强。因而,就目前的市场给百富的估值来说,我认为是被低估。

风险提示:此文是作者根据大量文献和事实做出的分析和判断,仅供读者参考。投资有风险,自己做判断,风险收益自负。写作之际,本作者持有百富环球多仓。 @今日话题 @桃之夭夭小青年 @岁寒岁寒知松柏 @不明真相的群众 @没空的老林 @国都快易 @HKGclub @DAVID自由之路 @张沈鹏 @价值at风险 @坚信价值 @林奇法则 @聚桐分析 @梁宏 @秃鹫投资 @宇幕雨森 @josepht316 @sunjj1212

上篇链接:网页链接