江山代有才人出,各领风骚能几年?

自安能物流管理层从“铁三角”变成“火车头”之后,快运江湖已经很久没有什么大消息了。

在宏观经济下行,市场货量整体收缩的大环境下,此前动辄几十亿融资与上市之声渐行渐远,各大网络平台越来越认识到现金流的重要性,将盈利能力摆在了企业发展的首位,纷纷强调起“高质量发展”。

不过,此前一直颇为低调,闷声发大财的中通快运,却在2024年开年之际的时候突然高调起来。

货量千万吨,营收近百亿

据了解,在中通快运年初举行的2024年度会议上,中通快运董事长赖建法全面回顾了2023年经营的丰硕成果,并就2024年的发展战略进行宣讲。值得注意的是,赖建法在会上宣布中通快运2023年营收近百亿,成功跻身行业前三甲!

而就在年度会议召开不久前,中通快运通过媒体公开了一则极为重磅的信息:2023年中通快运完成货运量1133.26万吨,同比增长20.2%。很明显,对于这个成绩,赖建法是满意的,他在采访中表示“但是我认为还可以做得更好。”

赖建法的满意是有原因的,事实上,2023年大部分头部网络均以盈利为目标,采取了收缩型战略,货量和营收出现了不同程度的下滑或持平,叠加经济环境的种种因素,中通快运能取得20%以上的增速,确实值得赖建法骄傲。

以安能物流为例,自秦兴华重新出山掌舵安能以来,将安能的发展战略从以货量为核心的“规模战略”调整为以品质利润为中心的“品牌战略”,通过裁减人员、撤销分拨、调整网络结构等措施提升公司利润水平,半年时间,安能物流分拨中心从136个减少到94个,网点数也由30000多家减少到28000家,车线减少近千条,总部及营运区的员工数量也大幅减少。

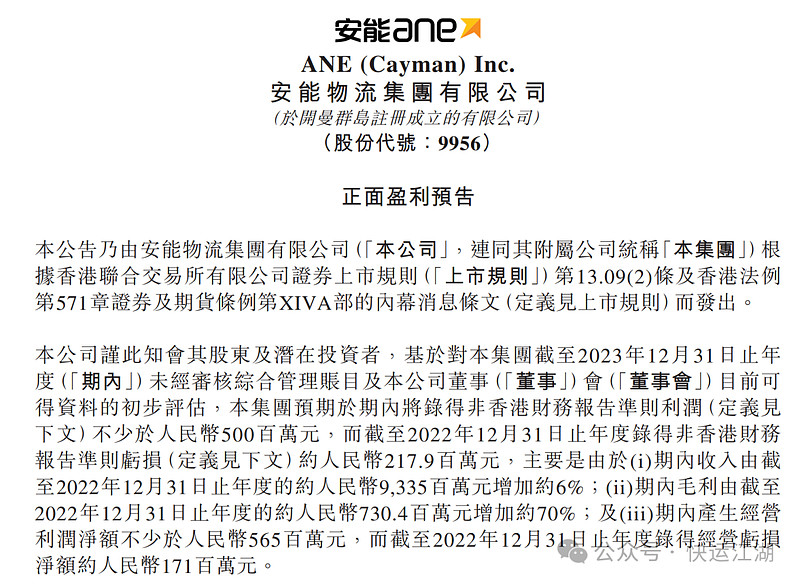

事实证明,这样的策略确实起到了显著效果,根据安能物流发布的盈利预告显示,虽然其2023年营收仅增长6%,毛利大增70%,全年净利润不少于5亿元,实现扭亏为盈,整体来看,在经济下行周期,这样的自救措施确实有助于企业穿越周期。

与安能等玩家不同,尽管过去的一年市场环境不利因素较多,但中通快运灵活调整策略,并未收缩,而是,在很多区域采取贴近头部网络价格的政策打法,挖角网点和客户,加强网络覆盖,在头部网络收缩时开启扩展,将大环境的下行视为自己弯道超车的机会。

敢于逆势扩张的底气

有人可能会问,既然大环境那么差,大家都在收缩,为什么中通快运敢于在经济环境不利情况下开启扩张?

很多时候,人的底气是钱给的,企业同样如此,对于中通快运来说,敢于逆周期强势扩展的底气就在于其不差钱!

成立以来,中通快运对外公布的融资仅有两次,但是每次都是过亿美元,在2022年初,其B轮融资超过3亿美元,也是目前头部快运网络所公布的最后一轮融资,账上有钱就有底气!

在此轮融资后赖建法接受媒体采访时曾表示,对于中通快运来说,并不急于此次融资,中通快运不缺钱,之所以选择融资是为整个网络和行业重新树立信心,因为当时无论是德邦还是安能,在资本市场表现并不好,需要一家企业出来展现快运网络的价值。

其次,依托中通快递的强大背景,也是中通快运敢于逆势扩张的原因。经常有人说,快递的昨天就是快运的明天,虽然快递和快运两者业务模式并不相同,但作为快递跨界快运领域最成功的案例,中通快运的成功离不开中通本身在快递领域的强大品牌优势与影响力。

且不说中通快运起网之初70%以上的网点来自快递体系,在此后的业务发展、网络拓展、车线运营等方面,均能受益于中通快递的资源倾斜,甚至在疫情期间,很多独立的快运网络无法拿到通行证,而中通快运则可借用快递体系的通行证进行转运和派送操作,当其他快运网络哑火时,中通快运依旧能够收派自如,背景优势可见一斑。

最后,中通快运虽然有钱但不烧钱,其刻在骨子里的成本控制基因和盈利能力,是敢于逆势扩张的最大底气。赖建法曾表示,中通快运在起网三年之时就实现了盈利,2019年的利润已经高达两个亿,是所有快运平台中最快实现规模性利润的网络,如今,中通快运已经连续5年实现盈利。

利润的来源在于中通快运极强的成本控制能力,即使在去年逆势扩张的情况下,中通快运仍做到了极致的成本管控。通过对分拨、车队等基础设施的自营自建,以及数字化系统的运用,中通快运对于成本的管控已经能够细化到车型、配置、轮胎、油耗等颗粒度。

欲成快运之王

选择在其他网络收缩之际逆势扩张,很明显中通快运已经不甘心于屈居人后,成为快运之王才是中通快运真正的野心。

正如中通快运年会主题所写那样,今年其发展的目标是要“努力成为快运行业高质量发展的领跑者”,而目前在加盟制快运领域,跑在中通前面的只有安能。

那么,2024年,中通快运能否超越安能,成为新晋快运之王呢?

首先,先从业务数据上来看:

根据安能物流2023年营收在2022年93亿元的基础上增加6%为也就是98亿元,而中通快运透露的营收也是近百亿元,两者差距不大。

由于采取收缩战略,2023年上半年安能的货量为530万吨,较2022年下降1.1%,2022年安能全年货量达成是1250万吨,2023年全年尚未披露,考虑下半年货量增长及对于货量增速的需求,假设全年安能货量增速为3%-5%,那么安能2023年全年货量可能在1300万吨左右,而中通快运全年货量为1133.26万吨万吨,增速为20.2%,安能全年货量较中通仅仅高出170万吨左右。

而中通快运营收在2023年即接近安能,如果能保持现有的增长速度,2024年中通或许在营收和货量上均能实现对安能物流的反超。

其次,从市值上来看:

目前安能物流在港股的市值为45亿元人民币左右,当然,由于港股流动性较差,加之国内整体股市表现不如预期,考虑到国内市场信心的修复以及政府政策支持,加上安能自身利润表现,如果按照15-20倍PE来算,安能合理市值空间应为100亿左右。根据安能此前公告的收购公司股权消息,给出的公司估值是按照这样计算的。

而中通快运B轮融资为3亿美元,据媒体报道,对应的估值为150亿元,

所以仅以目前披露的市值来看,中通快运是已然超过安能的。当然,由于中通快运并未上市,且当下国内一二级市场估值存在倒挂,中通快运上市后市值能达到多少尚未可知。

对比来看,中通快运与安能之间的差距明显缩小,在有些关键指标上甚者形成反超。所以,中通快运树立2024年要成为行业高质量发展的“领跑者”的目标,其超越安能,成为快运之王的野心已经昭然若揭。而从其发展速度以及经营能力上来说,要想实现这一目标,已然并非难事。快运之王最终花落谁家,我们今年就能够看到!$安能物流(09956)$ $中通快递-W(02057)$ $德邦股份(SH603056)$

来源|快运江湖

作者|风波恶