9月19日晚,新金路发布了一则重大资产重组预案。消息一出,新金路9月20日开盘直接一字涨停。那么此次重组具体价值几何,下面我们就来说道说道。

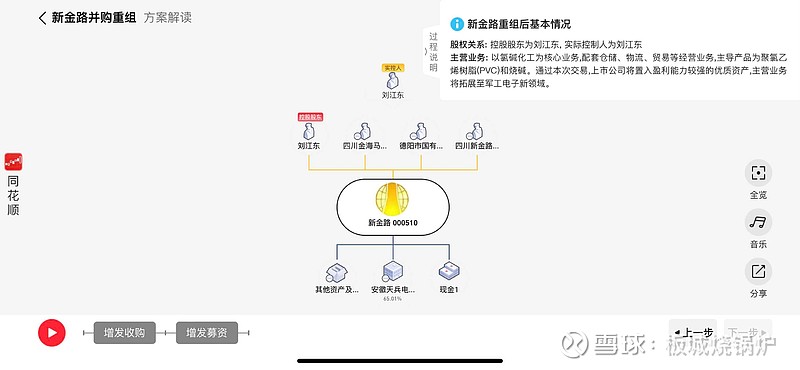

资料显示,新金路原本是一家从事氯碱化工行业的公司,公司主营业务为聚氯乙烯树脂(PVC)和烧碱的生产与销售。公司的控股股东和实控人均为刘江东。

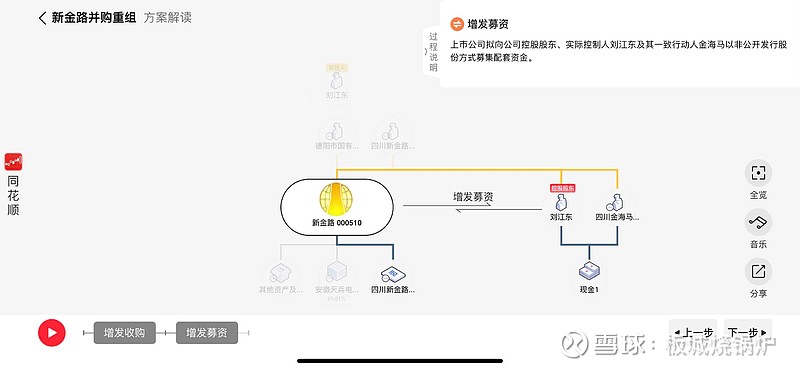

按公告所示,此次资产重组方案由增发收购和增发募资两部分构成。

1.增发收购

新金路以增发股份及现金支付的方式向标的持有人购买天兵电子65%股权。同时新金路强调,正在与其他股东进行沟通,努力实现对天兵电子100%股权的收购。

2.增发募资

新金路向刘江东及其一致行动人金海马发行股票募集资金,主要用于支付本次交易的相关费用和现金对价,并补充公司流动资金。

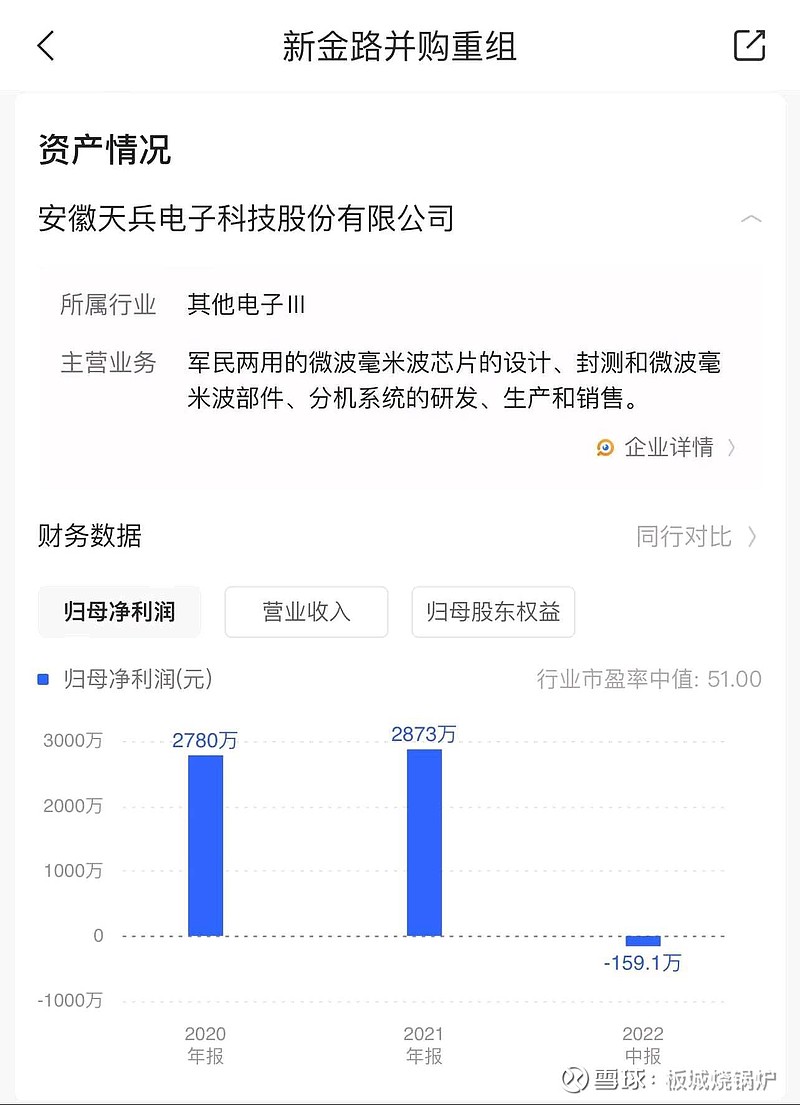

由于天兵电子从事军民两用的微波毫米波芯片的设计、封测和微波毫米波部件、分机系统的研发、生产和销售。因此,此次收购是典型跨界收购。重组完成后,从主营业务上看,公司未来将在原有氯碱化工业务的基础上,拓展新的业务至军工电子领域。

对于收购的目的,新金路称,天兵电子是盈利能力较强的优质资产,将其置入上市公司,能有效降低公司受氯碱行业周期性波动的影响。但事实真能如新金路所愿吗?我们来对比一下两家公司近几年的财务数据。

资料显示,新金路除了2021年利润大幅增长至3亿左右外,近几年利润基本维持在1亿以内,而天兵电子近两年利润较为稳定,基本维持在3000万左右,引入天兵电子的确能起到一定平抑波动的效果。

那么此次重组会对公司股价产生多大影响呢,按照电子行业市盈率中值大概50倍来测算,天兵电子整体估值约在15亿左右,65%的股权价值约在9.75亿左右,而目前新金路市值大约在43亿左右,收购标的资产预计对新金路的市值影响不会很大,加之公司为完成此次收购还要发行一定的股份,因此新金路的股价涨幅预计会比较有限。

新金路到底能走多远?让我们拭目以待吧!