一、煤炭的价格。

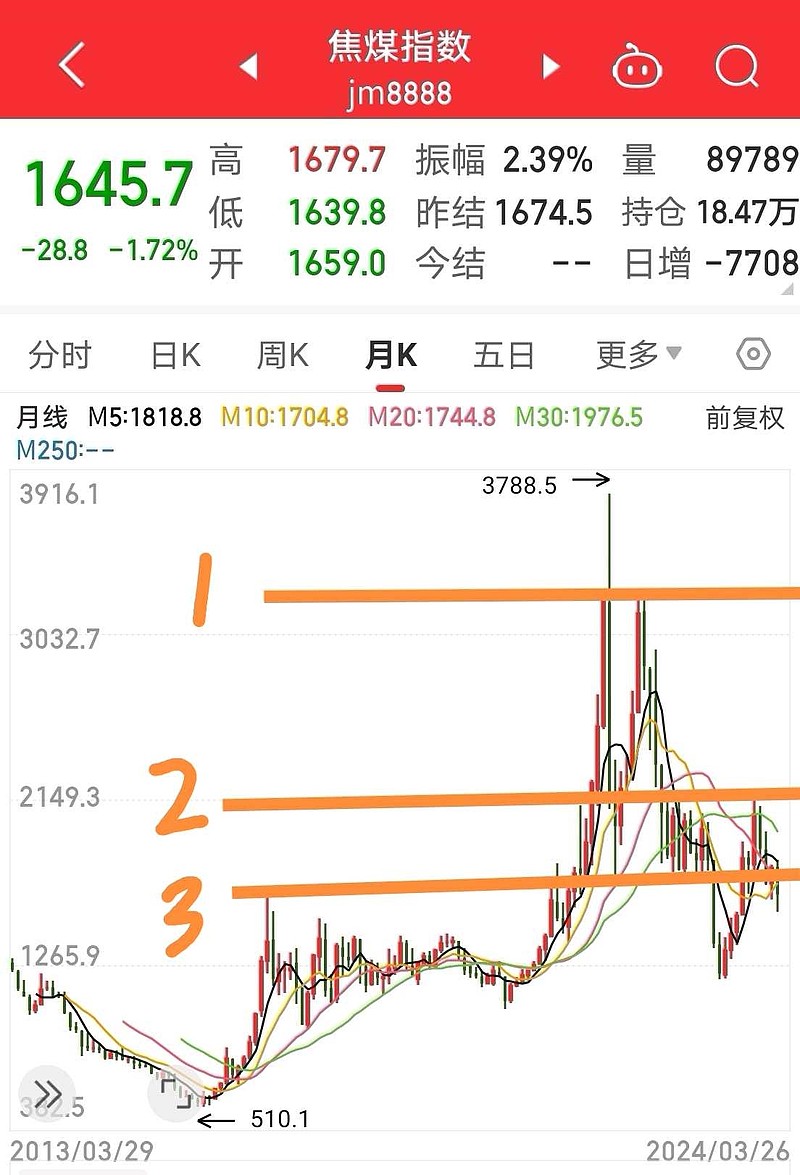

动力煤的期货行情被拔网线了,那先用焦煤的将就一下吧![]()

![]()

未来2--3年内甚至更长时间,

①突破1线的可能性肯定是零!

②突破2线的可能性应该也是零!

③突破3线的可能性我觉得还是零!

未来不排除在下跌的过程中会反弹和触摸到3线下轨的强阻力位置,但突破的可能性我觉得是零。

底层逻辑就是任何金融标的在经过一波大幅上涨和炒作后都需要休养生息,进行筹码的充分交换。

所以煤炭价格如果最近几年一直在3线以下运行,那给火电企业的业绩修复、回归和增长就奠定了坚实的基础。

二、看煤炭开采加工这个指数。

我觉得这个指数目前的位置就是这波行情的顶部,我非常肯定和确定,毋容置疑!

如果你还不太确信的话,可以去看里面权重最大的几个股票,都是高位出现了断头铡刀,还是连续两次。

煤炭开采加工板块里面的个股后续只有唯一的一条出路:那就是下跌。千万不要相信我说的话,用你们自己的眼睛和思维去看就知道了。

2023年绝大部分的煤炭股的业绩和分红是下滑的,2024年所有的煤炭股业绩和分红都会出现大幅下滑,当然不少煤炭企业还会出现亏损。

当然,煤炭开采股票里面有不少也是有坑口发电厂的,这种业绩下滑相对会小一些,如果是煤电占比小甚至几乎没有的,那该煤炭股后续业绩和股价一定是一路向南。

这一点你们也不要相信我说的,自己去看事实就清楚了。中国神华的业务是煤电一体,大概是65煤炭25电,还有一层是其它。所以去年业绩只下滑14%。而陕西煤业的业务构成主要是煤炭业务,所以去年业绩下滑了40%左右。

我说的第二个指标和逻辑,即煤炭开采加工指数,其实也是验证和检验第一个指标的最好参照物。

如果煤炭板块大幅下行,那说明煤炭价格一定是大幅下跌的,那火电板块的业绩应该也会是大幅增长的。

原因并不太难理解:同样的企业、同样的矿区、同样的工人、同样的开采,为什么原来大赚特赚,而现在业绩下滑,原因主要只有一个:那就是煤炭价格下跌了。

所以如果看清楚了以上两大指标和逻辑的话,火电股未来该如何操作心里大概就有定数了。