朋友你好,我是阿拉白。

几个高赞回答已经对很多定义性的问题作出了阐释,我这里不再赘述。因为之前有完成过定向增发方面的案例作业,感觉有些问题结合案例理解效果比较好。所以关于定向增发的问题,我的回答将换个思路,结合具体案例进行解释。

首先,案例内容。案例原有资料比较繁琐,我进行了一些删减整理。

作为“融资大王”,京东方进行五次大规模定向增发,关联方通过定向增发进行利益输送,极大损害了中小股东利益。

2006-2010年期间,受到行业形势急转直下和金融危机的影响,京东方的前四次定向增发,屡融屡亏,屡亏屡融。在国际竞争对手放慢产能扩张步伐的时候,京东方欲反其道而行之,选择进行产能扩张,决定第五次定向增发。2013 年 11 月 29 日,京东方第5次非公开发行申请获得中国证监会发行审核委员会审核通过,募集资金共计46亿元,远高于前4 次募集资金总和,使京东方成为“融资大王”。

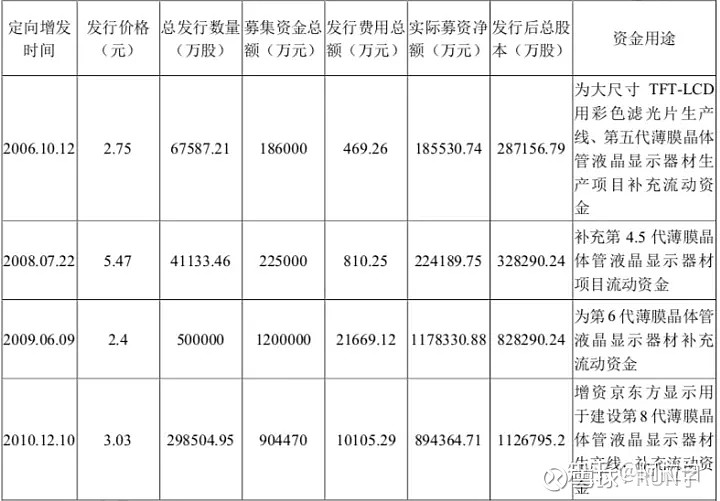

(前四次定向增发概况)

(一)定向增发准备工作

1、盈余管理,粉饰报表

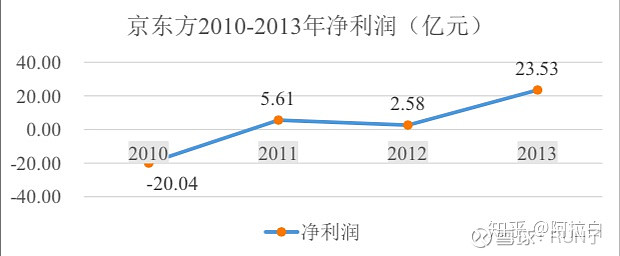

京东方的财务报表显示,从2010 年的亏损20.04亿元到2011年的盈利5.61亿元,公司利润增长惊人,2013 年的净利润更是大幅增长,达到2012年的9倍之多。

2、停牌折价,释放利空信号;

京东方2013 年6月有一个明显的转折。股价态势急转直下。公司在 7 月 18 日发布停牌公告,股价当天高开低走,给投资者发出利空的信号。复牌后,投资者对京东方此次定向增发的质疑导致的悲观情绪使股价继续下跌。

3、选择定价基准日

将董事会决议公告日作为定价基准日,便于控制发行价格。

(二)定向增发实施结果

1、控股股东和持股比例发生变化

第5次定向增发对象包括三大战略投资者及其他机构投资者。三大战略投资者为北京国有资本经营管理中心、合肥建翔投资有限公司和重庆渝资光电产业投资有限公司,其他机构投资者包括证券投资基金公司、证券公司、信托投资公司、财务公司、保险机构投资者、合格的境外机构投资者等。京东方前十大股东及持股比例发生了很大变化。北京国有资本经营管理中心、 重庆渝资光电产业投资有限公司和合肥建翔投资有限公司一跃成为公司前三大股东,广大中小股东股权被稀释。

2、股权债权比重大,加重流动性不足

参与定向增发的三大战略投资者认购股份占总融资的比例高达45.57%。然而其中北京国有资本经营管理中心以其所持有的北京京东方显示技术有限公司 48.92%的股权认购 85.33 亿元,合肥建翔投资有限公司是以其所持对京东方科技集团股份有限公司与本次非公开发行募集资金投资项目相关的债权认购60 亿元。以债权作价认购新股的行为是为了享受定向增发带来的利益,而并未改善公司流动性不足的问题。

3、减持套现,卷走资金

2015年,华安基金管理公司、平安大华基金管理有限公司、民生加银基金管理有限公司高价减持京东方股份进行套现,卷走大量资金,京东方股价下降趋势锁定后股票价值大打折扣,大量中小股东被套牢。

4、连续分红,利益输送

京东方经过定向增发,成功募资460亿元,随后通过连续分红向大股东进行利益输送,广大中小股东去只能默默承担损失。

然后,结合经典理论分析定向增发究竟是怎么回事,它是如何引导股价波动,对大股东进行利益输送,最终损害中小投资者利益的?

(一)委托代理理论

代理问题源于上市公司的两权分离。其主要内容在于,随着社会经济的发展,拥有所有权的股东由于自身精力或者专业能力有限,更加倾向于将企业的经营权交付给具有专业管理能力的职业经理人,由此企业经营权和所有权分离。然而作为代理人的管理者和作为委托人的股东,其利益存在不一致性,委托人追求股东价值的最大化和经理人追求个人薪酬的最大化之间的矛盾导致了委托代理问题。委托代理问题包括逆向选择和道德风险两种具体表现。京东方的案例中主要体现道德风险问题,即经营者为了自己的目标,不尽最大努力去实现公司的利益,而是致力于追求自身利益最大化。

京东方管理者为了转移风险和成本,对财务报表进行盈余管理,虚增公司利润,以此传递积极信号,抬高股价,助推利益输送;停牌折价,损害中小股东利益;将董事会决议公告日作为定价基准日,便于控制发行价格,此类行为使得中小股东难以分辨公司真实发展状况。高管的这类行为忽略了公司发展的整体利益,而过分注重私人利益,这类委托代理问题加剧了大股东、公司高管与中小投资者之间的信息不对称程度。

(二)信息不对称理论

信息不对称理论认为市场经济活动的一个显著特征就是信息传递的非对称性,即不同的经济主体由于其所掌握的资源和拥有的能力不同往往接触到的信息也不同。掌握信息较多的一方一方面可以借助信息优势帮助自己的获利,另一方面也可以通过转移有效信息为自己谋求利益。

京东方的管理者作为公司内部人员直接参与公司经营管理,直接接触公司投资决策相关信息;而中小股东等外部投资者获取公司经营发展信息的途径只有上市公司对外披露的年报、决策公告等,其获取的信息数量有限、时间滞后、真实性不足。与外部投资者相比,内部管理者具备更多的信息优势。

京东方的管理者、控股大股东和中小股东之间的利益存在不一致性,这种不一致性会导致利益侵占,也即上述所提到的委托代理问题。公司内部管理者注重薪资报酬的最大化,因此他们会选择进行盈余管理、粉饰报表,利用信息不对称将风险向外部转嫁。大股东注重减持收益最大化,因此他们选择低价认购股权,操纵股价,在高管向市场释放公司良好发展的积极信号时高价减持套现,实际上这种利好信号存在极大的人为因素。此时,中小股东由于对公司实际情况知之甚少、缺乏专业知识和风险意识,难以分辨公司发展的真实情况,也不能判断利好信号的真实意图,就不能及时做出正确反应,导致最后被股市套牢,承担巨额损失。

(三)监督成本理论和“搭便车”理论

监督成本是指委托人为监督代理人所花费的非生产性的额外成本。主要包括监督过程中投入的人力、物力、时间资源。监督成本的高低与监督对象的数量及其生产的特点等有关。监督对象的数量越大,生产过程越复杂,监督成本越高。股东对于公司的监督成本是相当高昂的。中小股东作为委托人只能看到代理人行为的结果,即管理人员向市场发布的财务报表、公告等,被动地接受股价信号,而不能直接观察到其行为本身,不能接触到公司的实际发展状况和各项决策。而对于代理人行为的监督恰恰需要对于各种市场信号的甄别,显然中小投资者是不能做到的。另外,对于中小股东而言,参与公司管理、监督高管行为需要支付各类费用和花费大量时间,这些都是监督成本的体现。

中小股东作为理性经纪人追求个人利益最大化,只有当进行监督得到的收益超过监督成本时,他们才愿意进行监督约束,否则就会出现“搭便车”现象。京东方中小股东所占股份少,其监督对于收益的作用远远不及大股东监督所起的作用,当大股东耗费巨额成本对公司进行监督室,中小股东可以坐享其成,因此他们没有足够的动机进行监督,也就不会及时发现自身利益受损,并且采取行为反抗大股东的利益侵占。

(四)隧道效应和利益输送方式的隐蔽性

利益输送指上市公司与控股股东配合或与其他上市公司配合,利用内幕消息或经营手段达到上市公司的股价波动,或经营业绩变化,从而使得控股股东或其他公司盈利。对于缺少有效信息和风险意识的中小股东而言,京东方通过定向增发进行利益输送的方式相对隐蔽,不易被察觉,结合隧道效应,分析如下。

1、盈余管理

京东方财务报表显示,它由2010年巨额亏损转向2011年的利润明显增加,到2013年,利润更是增加迅猛。首先京东方利润变化趋势异于行业整体情况,其次其虚增的利润得不到现实的业务支撑,在定向增发前其利润和收入呈现严重不匹配的现象。以上问题说明,京东方为了向市场传递发展趋势向好的信号,促进本次定向增发的良好氛围,利用操控毛利率、虚增利润等方式在定向增发前对报表进行盈余管理,优化业绩。

2、选择定价时间

我国证监会规定上市公司定向增发新股可以折价发行,但是折价率不得低于定价基准日前20个交易日股票均价的90%,定价基准日可以是发行期的首日,也可以是股东大会决议公告日或者董事会决议公告日,定向增发新股折价率的选择和基准日的选择具有较大自由,这给京东方自由选择定价基准日,操控定向增发新股的发行价格提供了可能性,从而实现利益输送。京东方定向增发的定价时间为7月19日,选取了董事会召开时间作为定价基准时间,这样的选择为控股股东侵占中小股东利益创造机会。

3、股权认购方式

京东方第 5 次定向增发合计募资 457.13亿元,参与定向增发的三大战略投资者一共认购了208.33 亿元,占总融资的比例高达 45.57%。然而,除重庆渝资光电产业有限公司是以 63 亿元现金认购京东方本次定向增发的新股外,北京国有资本经营管理中心则以其所持有的北京京东方显示技术有限公司48.92%的股权认购 85.33 亿元,而合肥建翔投资有限公司是以其所持对京东方科技集团股份有限公司与本次非公开发行募集资金投资项目相关的债权认购60 亿元。

两家控股股东认购的时间均在京东方股价回落的时间节点上,并且在京东方需要现金流实施扩张战略时,一个以股权认购,一个以债券认购。其中,北京国有资本经营管理中心已2.1元/股低价认购85.33亿元,大大稀释中小股东股权;合肥建翔投资有限公司成立时间与京东方定向增发仅仅相隔半年时间,其经营状况极其不稳定,无具体经营业务,且以债券认购股权。以上均说明两家控股股东的目的不在于京东方的发展,而是通过定向增发享受利益输送的好处。

4、减持套现

减持套现是指大股东或定向增发的主要参与者在其禁售期结束后,对所持股票进行减持和抛售,获取现金。以京东方第五次定向增发为例,持有公司大量股票的三个基金公司,即华安基金管理公司、平安大华基金管理有限公司、民生加银基金管理有限公司以低价购入京东方股票后,均在2015年对所持股票进行大量减持,卷走巨额资金。广大中小股东自身能力有限,面对大量股票被抛售的现实,只能被动接受股票贬值的后果。

隧道效应原指通过地下通道转移资产的行为,即企业大股东通过非公平关联交易、资金占用、现金股利、股价操纵等合法或者非法手段攫取控制权利益,将公司权益转移到自己手中,造成对中小股东的利益侵占。首先隧道效应暗指地下行为,控股股东的隧道行为不会广而告之,很多手段是打擦边球而无法证实的违法行为,这使得中小投资者的权益得不到有效的法律保护,京东方将定价基准日定为董事会召开时间、粉饰报表等行为,实际得不到严格监管,难以发现其违规事实,自然无法维护中小投资者的利益;其次隧道效应不是单个行为,而往往以组合行为的形式出现,因此危害性较强,本案例中利益输送的手段包括盈余管理、折价停牌、债券股权认购、减持套现、内幕交易、操控股价等等,京东方高管和控股股东利用其信息优势和资金优势,通过多种手段进行利益输送,中小股东无力反抗;隧道挖掘是资源的单相转移,资源的转移都是从中小股东向控股大股方向流动,京东方经过定向增发之后,其股权更加集中,这种股权分配上的不均衡进一步加剧了大股东、高管与中小股东之间的利益冲突,因此导致了更加严重的掏空行为,这种绝对状况在很大程度上来源于种下股东的绝对弱势和控股股东的绝对强势。

有上述分析可得,京东方进行定向增发,对控股股东进行利益输送,损害中小股东利益的方式具有隐蔽性,尤其是对于处于信息不对称弱势一方、缺乏专业知识、不了解企业发展现状、风险意识弱的中小投资者,控股股东的隧道挖掘行为造成的危害更大。

希望我的回答有帮到大家理解定向增发问题。