一、引言

本系列文章将根据银行财报中已公布的净息差数据计算出每个季度的净息差,据此来分析和比较最近3年上市银行净息差的变化趋势,并推测本轮净息差的下行趋势何时结束并反弹。

本系列将分为综述、全国性银行、城商行、农商行四部分来讨论,本文为第四篇:农商行篇。

二、生息资产净利息收益率(净息差)

计算公式:

第1季度日均生息资产=1季度利息净收入÷1季度年化净息差×356÷90

前3季度日均生息资产=前3季度利息净收入÷1季度年化净息差×356÷273

第2季度日均生息资产=上半年日均生息资产×2-第1季度日均生息资产

第3季度日均生息资产=前3季度日均生息资产×2-上半年日均生息资产

第4季度日均生息资产=全年日均生息资产×2-前3季度日均生息资产

单季度净息差(年化)=当季利息净收入÷单季日均生息资产×356÷季度天数

注1:平年365天,一季度共90天,前三季度共273天;2020年为闰年,366天,一季度91天,前三季度274天。

注2:部分银行未公布1季度净息差,则使用资产规模的增速来推测日均生息资产规模,如表1中蓝色背景的几家银行就未公布1季度净息差数据,计算公式为:

第1季度日均生息资产=上年度日均生息资产×一季度较年初资产总额增速

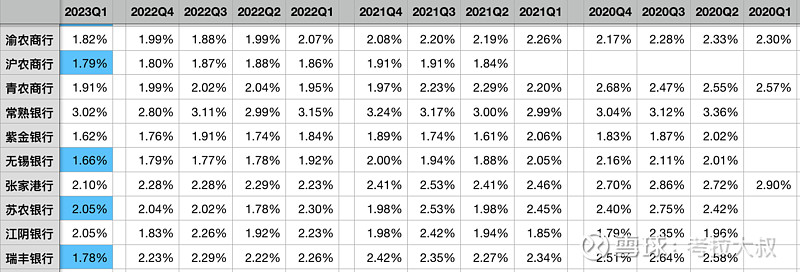

表1-单季度生息资产净利息收益率(净息差)

如表1所示,农商行的净息差表现类似于城商行,差异化较大。其中,常熟银行由于贷款收益率下降较小,2022年仅下降15BP,而贷款占比提升了2.34%,存款成本仅上升4BP,因此净息差下降幅度较小,今年一季度已经企稳回升。沪农银行和江阴银行贷款收益率下降也不大,2022年分别下降12BP和13BP,但两家银行的贷款占比仅小幅提升0.5%,不过由于存款成本率也同步下降了5BP和11BP,最终净息差下降幅度也不大。

渝农商行贷款收益率下降较大,2022年下降了38BP;青农商行虽然贷款收益率仅下降22BP,但其贷款占比也下降1.19%,存款成本率上升7BP,最终导致两家银行净息差降幅较大;紫金银行虽然贷款占比提升高达7%,但由于贷款收益率下降18BP且存款成本率上升13BP,最终净息差依然出现较大降幅。

整体上看,由于大部分农商行贷款占比较高,除了渝农商行和沪农商行外,所有城商行生息资产中的贷款占比均超过60%,常熟银行和紫金银行甚至达到了70%,所以农商行的净息差整体较高,这几年下降也是较快的,未来很难再通过提升贷款占比来提升净息差了。

三、总资产净利息收益率

计算公式:

单季总资产净利息收益率=(单季利息净收入+单季三项投资收益)÷平均总资产

单季三项投资收益=单季投资收益+单季公允价值变动损益+单季汇兑损益

平均总资产=(期初资产总额+期末资产总额)÷2

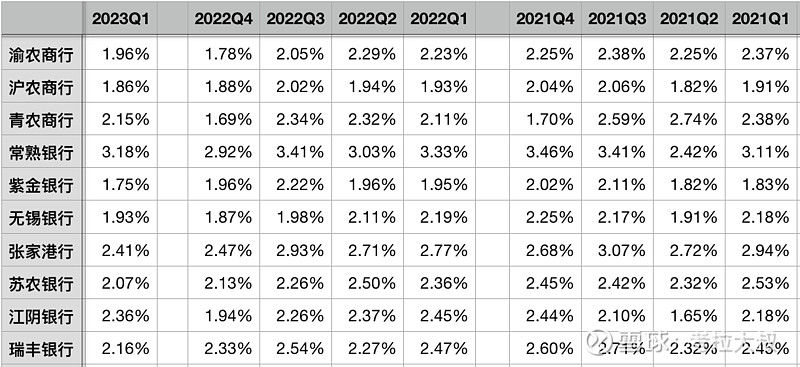

表2-总资产净利息收益率

如表2所示,农商行的交易性金融资产占比不高,类似于国有银行,因此投资收益对总资产的净利息收益率影响没有城商行那么显著,大部分农商行的趋势与净息差基本一致,由于去年四季度债券价格较低,投资收益基数很低,因此今年一季度不少农商行的投资收益率也出现了反弹。

整体看,农商行的情况与其他几类银行类似,考虑到今年信贷投放量会比较大,资产证券化的需求也会比较大,因此处置未到期的资产而产生的投资收益会比去年多不少,今年后面三个季度总资产的净利息收益率大概率会继续反弹。

四、农商行净息差的下限

计算公式:

生息资产信用成本率=信用减值损失÷日均生息资产

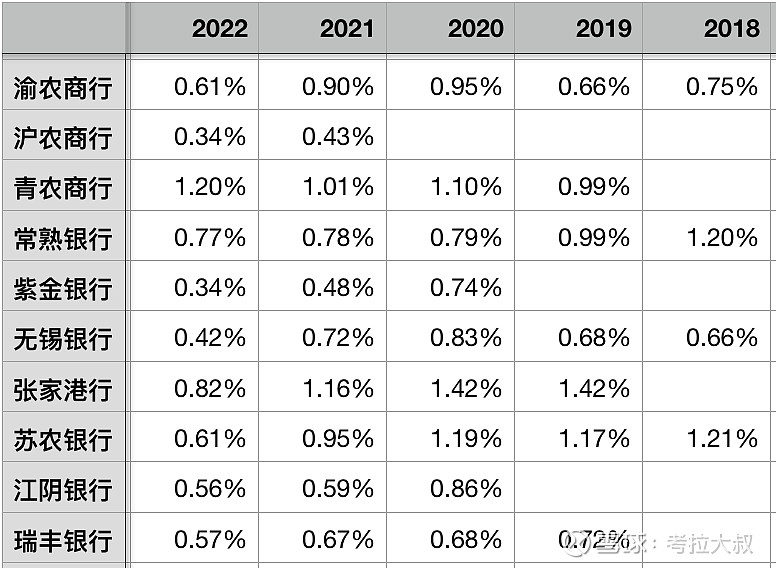

表3-生息资产信用成本率

如表3所示,农商行的生息资产信用成本率普遍不高,大部分在1%以下,粗略估计农商行的净息差下限与国有银行接近大致在1.3%,即如果净息差低于1.3%,当不良爆发信用成本大幅上升时,农商行的利息净收入将仅能勉强覆盖信用成本,基本上息差业务连毛利都没有,无法依靠净利润补充核心一级资本。

今年一季度,大部分农商行的净息差都明显高于警戒线1.3%,只有紫金银行和无锡银行已经降至1.6%离警戒线不远,考虑到农商行的净息差普遍较高,因此农商行的净息差还有多一些下降空间。

值得注意的是,农商行的贷款收益率显著高于国有银行和股份行,但信用成本却与国有银行接近,显著低于股份行,如果从高风险高收益的角度看,这有点不合常理。这里存在两种可能,一种是地方性银行更加擅长做小微贷款,这部分贷款收益率高,银行的基层信贷员对当地的小微客户非常熟悉,所以不良较低;另一种可能就是,地方性银行最近这些年在快速扩张,类似于十几年前的股份行,分母增加的很快导致信用成本相对较低。

五、结论

目前,农商行的贷款收益率相对较高,贷款占比也普遍较高,因此其净息差也高于全国性银行,虽然未来继续降息的可能性不大,但贷款利率的下行最终很可能也会在农商行中体现出来,不排除未来农商行的净息差进一步下降的可能性。

本文作者持有招商银行和兴业银行股票,本文仅供学习和交流,不构成投资建议!

【本文为原创,您的点赞与评论就是对我持续创作的最大支持!同时也欢迎您关注“考拉大叔滚雪球”,及时接收我的分享!】

@今日话题 @雪球达人秀 $常熟银行(SH601128)$ $无锡银行(SH600908)$ $张家港行(SZ002839)$